不久前,大润发母公司高鑫零售公布了第三季度财报。数据显示,高鑫零售2016年前三季度销售额为773亿元,与去年同期的745亿元相比,增幅高达4.4%,毛利额同比增加6.2%。

作为国内颇受业界推崇的大卖场企业,大润发近两年将重心放在了发展飞牛网上面,其宣传口径、媒体报道也多集中于飞牛网,但从其经营结果来看,大润发的实体店功夫并没有丢下。考虑到当前的行业经营环境,大润发的门店经营能力实际上是在不断加强。

而在此前的10月28日,国内另一大卖场巨头永辉超市也发布了其第三季度报告。根据财报披露,永辉超市前三季度销售额为370多亿元,与去年同期的314亿元相比,涨幅更是高达17.72%。

这两年关于大卖场衰落的说法甚喧尘上,大部分以大卖场为主的零售企业业绩也能反映出这一趋势。而在此背景下,大润发、永辉超市的逆势增长颇为耐人寻味。或许可以套用此前流行的一句话:不是大卖场不行了,而是你家的大卖场不行了。

《第三只眼看零售》认为,中国的大卖场业态正面临洗牌:以华润、联华为代表的央企巨头因其战略失误或体制原因而陷入泥沼;以家乐福、沃尔玛为代表的外资大卖场伴随着本土企业的崛起也黯然失色;连锁百强中排在前十位的以大卖场为主营业务的零售商中,最具潜力的,或许只剩下大润发和永辉超市了

我们也观察发现,在社区商业和小业态被普遍看好的情况下,很多此前经营大卖场的零售企业纷纷转型小业态,但只有大润发、永辉等少数几个全国扩张的企业依然高举大卖场的大旗,“一条道走到黑”。

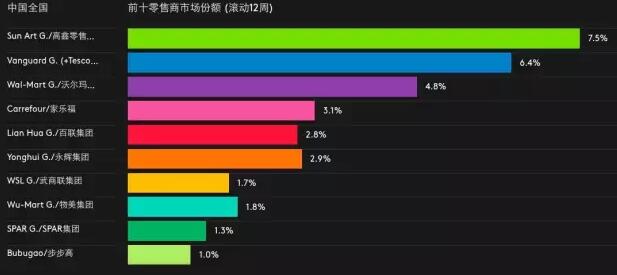

数据来源:凯度消费者指数(Kantar Worldpanel)

大润发的坚守:结硬寨、打呆仗

尽管受到飞牛网拖累,大润发依然能保持利润提升,足见其基本功的扎实。除了布局飞牛网,开展全渠道业务之外,在当前行业言必创新的背景下,大润发很少进行业态层面的创新,而是坚守它的大卖场路线。

在《第三只眼看零售》看来,大润发当前的业绩得益于它对于实体店经营扎实耕耘。曾国藩曾经讲过,真正的聪明人,都是肯下笨功夫的,而他的兵法也被总结为“结硬寨、打呆仗”。笔者认为,大润发当属此类,它把零售企业应该坚持基本功做到了极致,看上去平淡无奇,但却是大巧若拙。

以选址为例,大润发的选址理念:谨慎选址,宁缺毋滥。“与其开得不好,还不如不开,我们在选址方面特别重视”,大润发一位高管表示。谨慎选址的另一层含义是,一旦地址选定,便坚持经营下去,不轻言放弃。

举例来说,以一些外资大卖场与物业主签订租赁协议的时候有一项“免责退出”条款,即无论租期多长,如果经营不善,商户可以提前几个月通知业主,选择适当的时间“全身而退”。但大润发的做法是,可以对门店进行调整,但地址一旦选定,就要坚持开下去。

此前的10月12日,大润发潍坊潍一广场店关闭。有媒体称,这是大润发打破了“从不关店”的神话。但究其原因,但实际情况是,大润发关店由于业主与物业纠纷所致,与门店经营无关。

再以开店为例,大润发的内部机制使其每一家新门店都要成为“历史上最好的门店”,从而创下了“开一家店,成功一家”的记录。在大润发内部,有这样一个规定:“每开一家新店成大润发有史以来最好的门店,门店团队要达到100分”。

事实上,由于门店大小不一样,所处的商圈环境不同,如果单纯从销售额来考核,门店是否达到了100分,是无法统计的。那么大润发的100分是什么含义呢?其真正的内涵是指这家店无论换了大润发的哪个团队来开,都很难比现在这个团队做得更好的了,这也就意味着现在这个团队已经能够将大润发截止这家店开张前的所有的企业内沉淀下来的卖场经营的智慧都融入到这家新店的运作中去了。

为了确保这一点,大润发会派公司最有经验的店长去组建团队,这些店长带领的是非常有经验的处长、课长一起组队去开新店,这样就能够保证这家新店的运作水平一开始就处在一个很高的水平上。

大润发一方面坚守实体店的基本功,另一方面也根据行业发展不断优化和创造新的“招数”,比如它对出的分众联合的直采制。在商品统一采购的原则之下,大润发采取了分众联合的直采制,即一个地区的特色优势商品由该地区的门店发起联合采购,其对象是周边地区的门店,当销售实绩证明这一特色优势商品同样适合周边地区就逐步扩大到更多的地区甚至全国,此时这一地区特色的优势商品就自然成为公司总部统一采购的商品了。

“在分众联采的过程中总部采购始终担当指导与管理者的角色。对一个跨地区全国连锁的公司来说,这种分众联采的意义是,将地区特色商品演绎成公司全国特色商品从而形成商品的差异化,由于这一地区特色商品通过公司的运作从地区市场走向全国市场,公司在供应链的建设上是从产品的生产源头进行着优化整合,对公司的供应链建设意义重大。”零售业专家顾国建表示。

永辉的逆袭:挖掘业态创新红利

永辉超市这两年业绩保持双位数的增长,考虑到当前的市场环境,用“逆袭”形容毫不为过。虽然从市场占有率和销售规模来看,它与大润发、沃尔玛等千亿级企业还有一定差距,但发展速度之快,大有赶超上述企业的态势。

以2015年的开店数量为例,大润发超市在过去的2015年开了31家新门店;而永辉超市则开出62家新店,是前者两倍。在笔者看来,永辉近两年的状态就像当年的大润发,有望成为冲刺大卖场冠军宝座的一匹黑马。

与大润发的“结硬寨、打呆仗”不同,永辉在扩张过程中充分发挥闽商的灵活机动、善于创新、善于突破的特点,特别是这些年通过业态升级和创新,不断强化自己的经营能力。

举例来说,永辉最初给行业的影响是,生鲜很强势、其他商品不过尔尔的草根形象。这一形象伴随着其红标店的扩张而深入人心。但随后,特别是这两年,永辉创新出的绿标店(Bravo)已经成为一个成熟的模式。

《第三只眼看零售》了解到,为了更好经营绿标店,永辉内部形成了两大事业集群,一个负责红标店,总部搬迁至重庆;另一个负责绿标店,总部搬迁至上海。根据目前消费升级的需求,未来我们判断绿标店将逐步取代红标店成为永辉新一代的主力卖场。

在发力绿标店的同时,永辉再次推出更加高端的“精标店”,它在福州泰合广场开出的首家“精标店”被成为中国的Eataly超市。不久前,永辉在南京开出第二家“精标店”。永辉相关负责人告诉《第三只眼看零售》,“精标店”的策略将是沿着沿海城市和消费能力较强的二线省市进行布点,最终形成规模化。

从绿标店到精标店,当我们再回过头来看永辉时,它早已经洗脱了身上那股“草根”味道,成为一个真正意义上的大企业。

另一方面,永辉借助资本的力量和国企改制的契机入股上海联华和武汉中百,通过入股、合作的方式进入华东和湖北市场,也彰显其资本运作的成熟和经营智慧。

谁会成为未来的“大卖场之王”?

大约在1800多年前,曹操请刘备在家中喝酒时说,“天下英雄,唯使君与操耳”。《第三只眼看零售》判断,未来将出现大润和永辉争夺“大卖场之王”宝座的局面。二者之间,谁更能胜出?

《第三只眼看零售》认为,决定永辉和大润发发展上限的,是根植于公司血脉中的企业文化。确切来讲,是不同企业文化驱动下的商业策略。

大润发是典型的台企文化,精细有余而开放不足。创业初期,大润发高层均无零售业经验,但几乎都有经营工厂的背景,工业化管理是大润发与其他同业者最大的不同点。“工业其实更细化,一个零件是否合格有精准数据衡量,我们就运用这个理念实行累计误差管理,精细化、标准化地管理。”一位大润发内部人士称。

永辉则不一样,身上具有闽商基因,固然有很浓厚的草根气息(从其老板张氏兄弟的衣着打扮与谈吐举止可窥一斑),但其务实态度和开放胸怀值得称道。特别是伴随着永辉上市和香港牛奶集团的入股,永辉的格局和视野一下子被打开了。

此时的永辉,既愿意拿出真金白银收购有价值的企业,也愿意让出股份引入更加高明的合作伙伴。通俗来讲,永辉就是“用大家的钱,做有利于大家的事,挣了钱一起分”。

《第三只眼看零售》认为,过去的零售业是“工业思维”主导的时代,“闷声发大财、闭门造车”是对的,而未来则是“互联网思维”主导的时代,融合、共享、开放是主旋律。从这个角度来看,窃以为,永辉要走得更远一点。