1. 摘要

深耕消费电池领域,龙头效应凸显。欣旺达自成立以来,抓住消费电池增长红利,2020年收入297亿元,实现60余倍增长,超越竞争对手成为全球消费电池模组龙头。2008年进入动力电池pack领域,2014年布局消费电芯,2015年成立动力电芯研究院,2018年开始生产动力电芯,逐步由消费龙头向动力新星转型。过去5年收入和归母净利润复合增速分别为39%和16%,成长性良好。

消费电子业务进入存量博弈。过去10年间,手机和笔电等传统消费电子行业进入成熟期,竞争由增量市场转入存量博弈,技术迭代成为竞争关键。具体来看,手机业务由于5G带来的高能耗,对容量和充电速度提出新要求,快充和多电芯可提升单品价值;笔电业务受益于软包渗透率上升,对应企业增长迅速,业务实现*局破**。欣旺达在两个板块均有亮眼表现,手机和笔电业务5年复合增速分别为27%和74%,放量明显。目前手机模组市占率30%,笔电16%,未来仍有较大的增长空间。

动力电池布局早,有望成为下一个支柱业务。公司2008年开始布局动力电池业务,2017年成立欣旺达动力电芯子公司,目前已有两条HEV和一条BEV产线,21年年底产能突破10GWh。目前已经和吉利、东风、雷诺、上通五菱等一线新能源企业建立合作,客户资源覆盖面广泛。动力电池业务有望乘电动化东风,成为公司新的业绩增长点。

2. 欣旺达

欣旺达成立于1997年,是国内消费电池龙头。公司以消费模组业务起家,在全球消费电子高速增长的浪潮中迅速壮大,超越一众竞争对手成为全球消费电池模组龙头。2008年,公司凭借消费电池积累的模组研发和量产经验,顺利进入动力电池模组行业,在新能源行业发展之初抢先布局。在过去数十年时间内,公司逐渐完成横向和纵向产业链布局,业务覆盖消费电池、动力电池、智能硬件等多个领域。

2.1 收入和归母净利润增长迅速

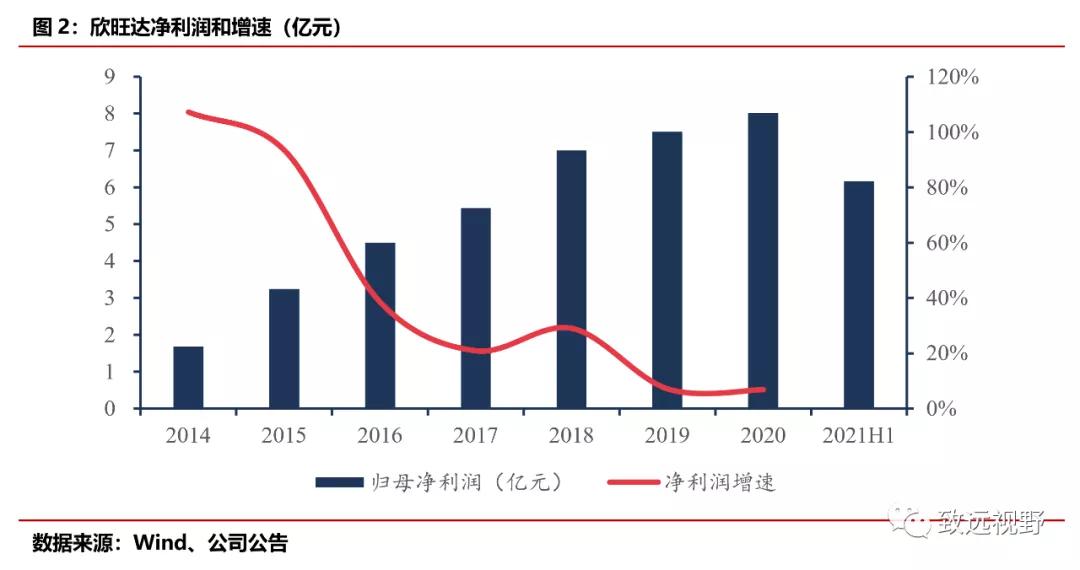

在过去十年时间内,公司业绩快速增长,收入和归母净利润的复合增速分别为44%和29%。2014年以来,随着公司业务规模的扩大,业绩增速稍有放缓,2020年公司收入296.94亿元,同比增长17.64%,增速降至近年来最低水平,主要由于疫情影响下消费电子和动力电池行业萎靡所致。20年公司归母净利润8.02亿元,同比增长6.79%,增长较弱。

2.2 公司业务以消费电池模组为主

欣旺达收入以消费电池为主,其中手机数码类锂电池收入占比超过50%;笔记本电池占比在不断上升,2020年达到13.95%,21年上半年成为公司第二大业务板块;智能硬件板块的成长十分迅速,从2015年的0.12%迅速上升至2020年的21.45%。

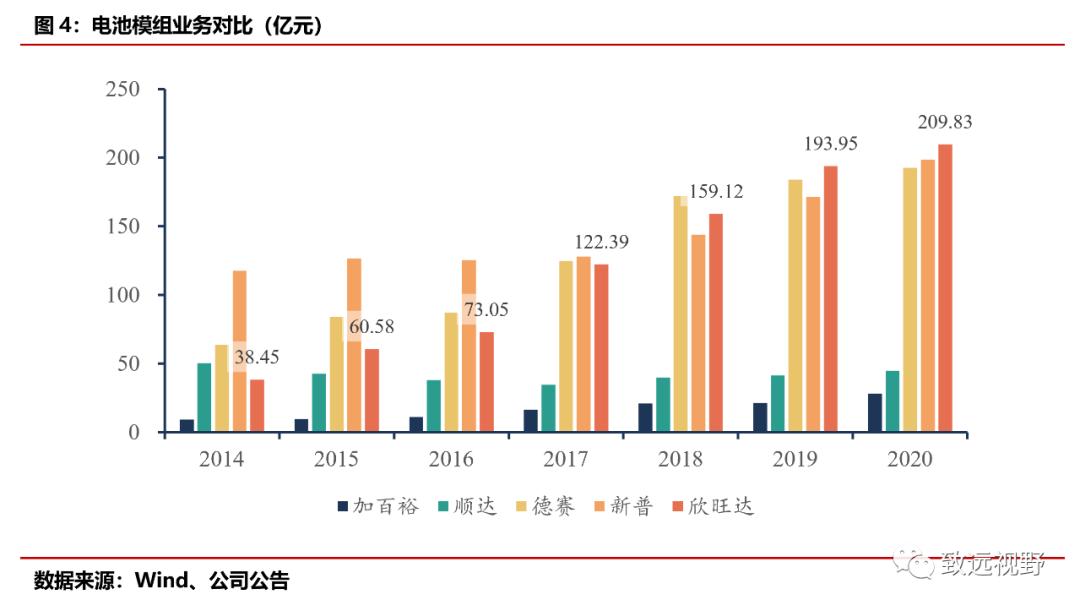

公司在锂电池模组行业成长迅速,模组类业务在2008年收入为3.1亿元,2020年增长到209.8亿元,复合增速超过40%。在过去十数年间,公司相继超越新普、德赛等竞争对手,成为模组行业龙头。公司抓住2010年之后智能手机的高速成长红利以及2015年笔记本市场软包替代机会,规模不断扩大,实现了跨越式增长。公司锂电模组中,动力电池有望成为接下来10年的主要增长点,继续巩固公司在锂电模组行业的领先地位。

2.3 盈利能力出众,核心业务毛利率领先

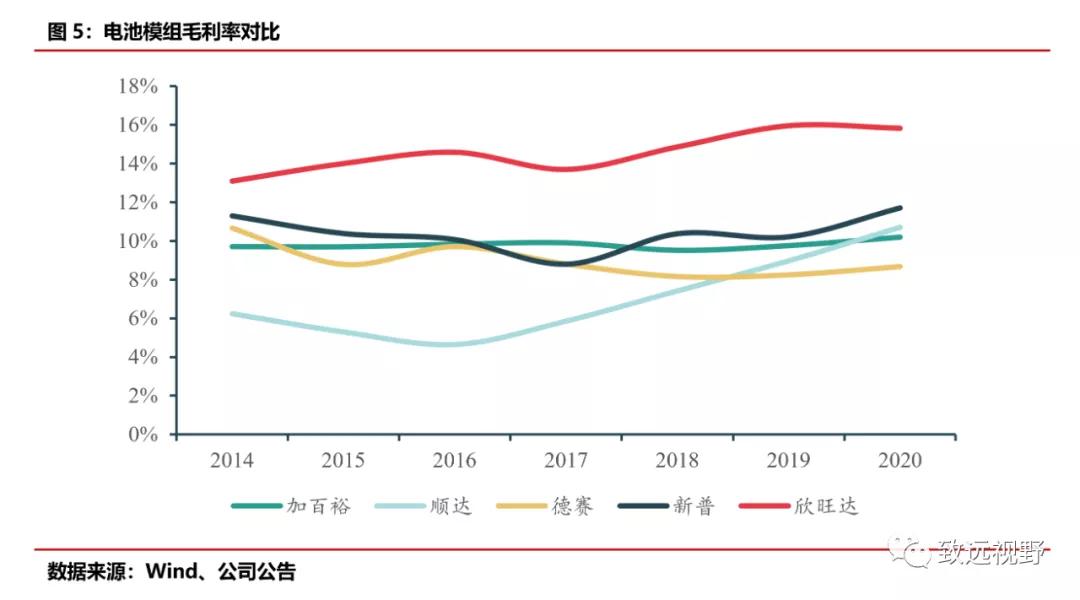

公司盈利能力高,在电池模组业务的对比中,领先于其他竞争对手。由于竞争激烈,产品附加价值不高,行业整体毛利率持续处于较低水平,大部分企业处在10%附近。欣旺达自14年收购锂威进入电芯领域开始,产品附加价值不断提高,毛利率持续上升,不断拉大与同行的差距。2020年公司锂电模组业务毛利率15.83%,21年上半年继续上行至17.11%。

3. 消费电池模组市场

3.1 手机市场——存量博弈时代

手机电池市场在过去5年间增速放缓,目前已经进入存量博弈时代,行业竞争剧烈。从智能手机销量来看,2010年开始的技术浪潮带动了智能手机对传统手机的替代,销量快速增长,2009-2015年间复合增速接近41%。2016年开始,行业逐渐达到饱和状态,智能手机销量增速下降至5%以内,2018年销量触顶。2020年由于行业竞争激烈以及疫情影响,全球智能手机销量下滑12.5%。对于手机和手机配件生产商来说,市场已经进入存量博弈时代,对厂商的技术研发和产品迭代能力提出了更高的要求。

量价齐升带动公司手机模组业务。公司的手机模组收入增速快于行业,2009年至今复合增速约为45%,连续11年实现正增长。2020年公司手机数码类业务收入为164.04亿元,同比增长4.81%;毛利率不断上升,目前已经接近20%水平。

公司手机模组业务的成长主要受益于出货量的增长以及单价的提升。首先,公司手机模组出货量增长迅速,2009年为0.2亿只,2020年达到3.8亿只,复合增速29%。假如每台手机配备一套模组,全球市占率从14%提升至29%。另外,产品单价在不断提升,2009年为11.2元/只,2020年上升至42.8元/只。单价的上升主要是由于电池容量增长、电池技术的迭代带来了产品均价提升。

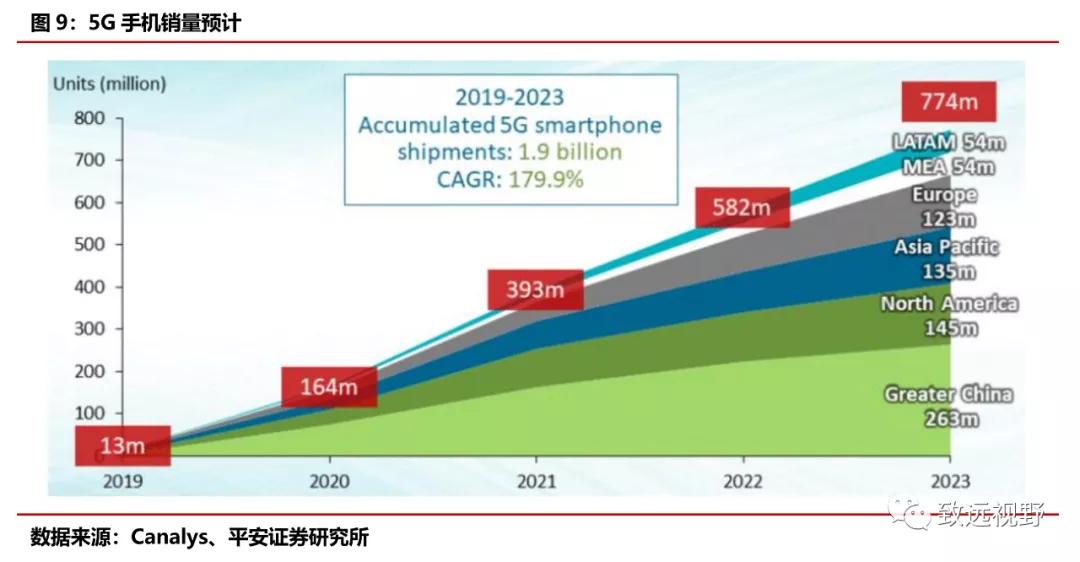

目前智能手机技术逐渐由4G向5G切换,手机市场格局将发生改变。根据Canalys预测,2023年全球5G手机出货量将达到8亿台左右,占智能手机总出货量的51.4%,复合增速高达180%。在国内市场,由于政府支持以及技术领先,5G手机增长迅速,预计23年出货约为2.63亿台,全球占比超过1/3,渗透率提升至63%。

5G技术高能耗,多电芯和快充方案成为趋势。由于5G手机需要增加5G射频和天线,功耗大幅提升,需要在有限的体积内搭配更高容量的电池,对多电芯和异性电芯技术需求上升。此外,提升后的大容量电池需要搭配快充技术来压缩充电时间,快充技术将快速普及。多电芯和快充技术对手机电池模组均提出了更高的要求,加强了模组环节的产业附加值,将利好科研能力强劲的龙头企业。受此带动,公司手机模组产品单价将持续上升,继续加强公司的盈利能力。

3.2 笔记本业务抓住软包替代机会,市占率提升

全球笔记本电脑销量在2010年突破2亿台,达到阶段性饱和;随后的数年时间内,销量小幅下降,全球年销量大约维持在1.6亿台左右。2020年,受疫情带动,远程办公和在线教育的需求上升,笔记本电脑销量再次突破2亿台,增速接近25%。预计后疫情时代将逐渐回到1.6-2亿水平。

软包成为主流。2015年开始,笔记本产品的轻薄化开始改变电池封装路线,圆柱电池逐渐被软包电池替代。2020年,笔记本电脑软包锂电池占比已经提升至88.2%,较2015年上升52个百分点。公司抓住行业风向,率先突破苹果、联想等笔记本电脑龙头的供应链体系,全球份额在2020年达到16%左右,对顺达、新普等以圆柱为主的企业形成挤兑,实现出货量5倍增长。受此带动,公司笔电业务收入从2015年2.58亿元增长到2020年41.50亿元,复合增速高达74.26%,是5年间公司增长最快的赛道。

目前公司笔电业务市占率低于手机业务,随着未来软包电池渗透率的不断提升,以及公司对客户的持续开拓,笔电市场份额有望进一步提升。如果市占率可以提升至30%,即手机市场水平,则长期来看,公司笔记本电脑锂电池收入规模还有翻倍空间。

4. 动力电池业务

4.1 公司动力电池业务转向电芯

动力电池是公司的新兴业务之一,2018年之前主要以pack产品为主,增长缓慢。2018年开始,电芯产品的出货开始提升,但由于行业和疫情的负面冲击,19-20年收入下滑,尚未实现盈利。21年上半年,公司客户雷诺、吉利等进入产品放量期,动力电池业务营收达到5.74亿元,同比增长344%,毛利率回升至7%左右。22年有望继续保持复苏态势,板块业务扭亏为盈,业务上行的趋势较为明显。

4.2 消费电池经验助力动力电池业务

纵观锂电行业的发展,全球前五大动力电池厂商在早期都是消费电池巨头,在发展的历程中印证了消费电池龙头向动力电池转型的可能性。动力电池行业具有较高的规模化和商业化,需要长期的技术积累和优秀的产业链整合能力,行业壁垒较高。欣旺达在过去十数年深耕消费锂电模组和电芯领域,已经积累了较为深厚的锂电核心技术和生产经验,具备转型动力电池业务的基础。此外,公司在动力电池pack业务中积累了广泛的客户资源,将对未来动力电池业务的成长形成助力。

4.3 动力电池产能不断扩张

公司动力电池产能扩张有序进行。目前公司动力电池生产基地主要位于惠州和南京,计划产能约为32GWh;21年合资建设南昌欣旺达,计划产能达到50GWh,将在21-26年分阶段投产。截止2020年底,公司动力电芯产能6GWh,以三元为主;21年计划新增4GWh产能,年底累计产能突破10GWh。

总结

欣旺达以消费pack起家,是全球消费电池模组龙头,手机和笔电业务全球市占率分别为30%和16%,优势明显。公司抓住智能手机增长红利和笔记本电池技术路线转变的机会,在过去十年间不断超越竞争对手,收入增长超60倍。凭借消费电池积累的经验,公司开始进军动力电芯业务,有望在二线厂商中脱颖而出,成为动力电池新星。

特别声明:

本文的数据和资料均来自公开渠道,仅为个人观点,不构成任何投资建议或推荐。希望各位朋友在投资的时候理性、谨慎,注意风险。