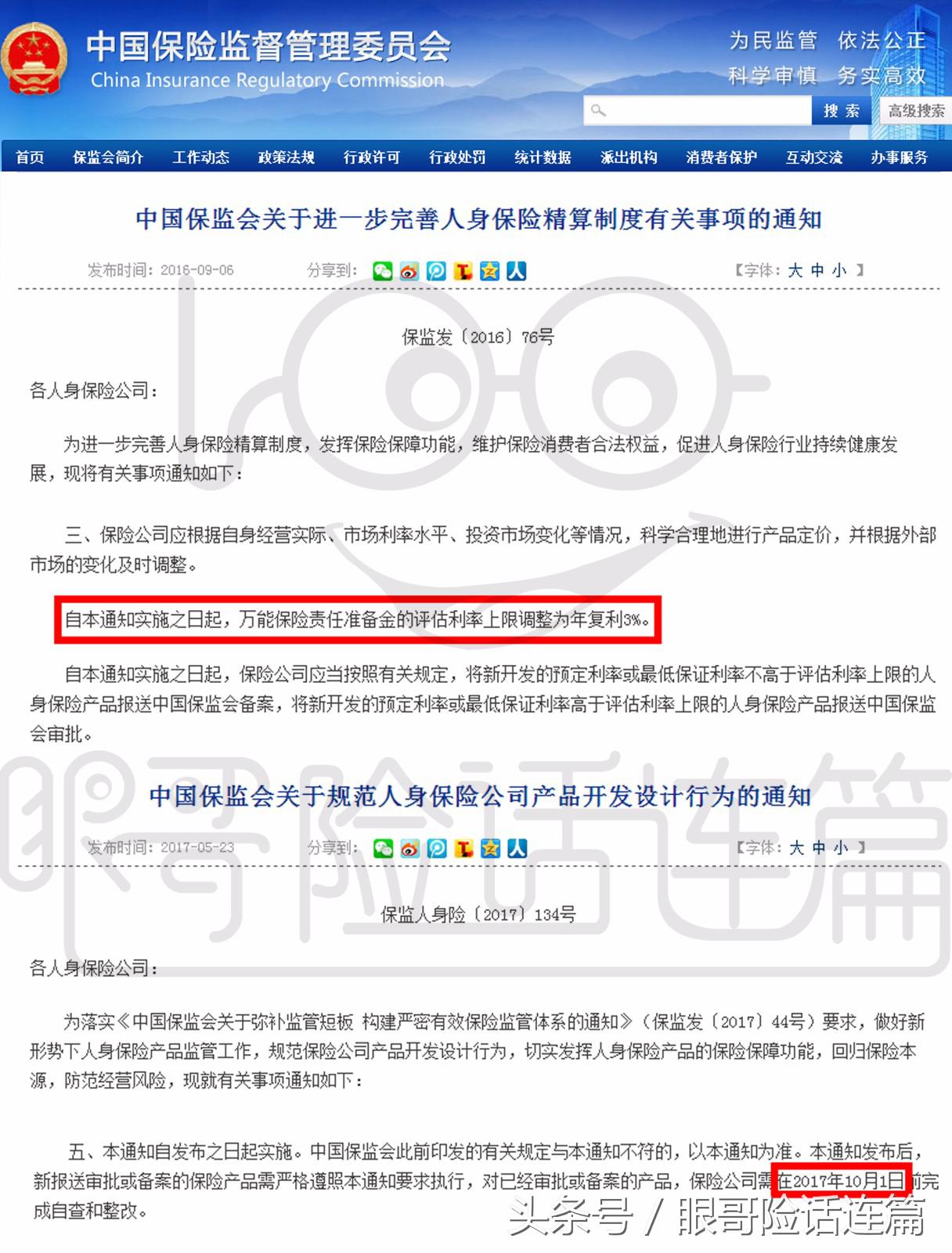

开篇就是带国徽的文件,不是带给您压力。而是告诉您:本集有效期至2017.9.30。

最近我所生活的成都市社保缴费标准又涨价了,提升了收费逼格,结合2016年12月发布的《中国养老金发展报告2016》公布的养老金个人账户空账4.7万亿的消息,于是养老金成为人们关注的话题。越来越多的人把目光转向远方,而不再局限于苟且和诗意。

关于养老的问题:

1、个人账户空账4.7万亿,当70、80们昂首阔步迈入老龄时,作为好市民的我们,将来是否能领到退休工资?能领多少?可以领多久?开始成为大家最忧心的问题;

2、养儿防老?这种最传统的养老方式也随着社会竞争压力日趋变大,无论是理论还是实际,这种传统方式已经不再是主流。

我相信每个人关于养老,都有很多想说的,但更多的是疑问、不确定、不敢想……

虽然眼哥我对这个问题是不敢多想,但囿于职业的原因,又不得不想它。于是向大家分享两个有时限的方案,希望能得到朋友们的回应,能给眼哥留言,让我勇敢的多想吧!

养老方案推荐(一):华夏人寿如意来年金保险+金管家万能险B/C

【投保年龄】 出生28天~70周岁

【缴费方式】 1/3/5/10年交

【保险期间】 终身

【使用说明 】

1、每年拿多少钱?——从缴费第二年起,按基本保额终身给付生存年金;

2、身故/伤残怎么办?——若被保险人在有效期内身故/全残,按以下二项的较大者给付身故保险金,同时合同终止:

(1)被保险人身故时的已交保险费;

(2)被保险人身故时的现金价值。

3 、投保人身故/伤残怎么办?——若投保人在交费期内因意外伤害导致身故/全残,且同时满足下列两个条件的,将豁免自投保人身故之日起的各期保险费,同时合同继续有效:

(1)投保人与被保险人不为同一人;

(2)投保人身故时未满60周岁。

4 、第1项钱如果每年留在保险账户,会如何?——每年按2.5%(或3.5%)利率计复利,利滚利。到您退休时,就积攒下一笔不菲的养老金。不会受空账影响

5 、缴费期内,收益好,能追加吗?——可以追加现金,但上限不能超过不超过期交保费x缴费年期,且只能在保单生效后10年内,在万能账户追加现金。第一次追加万能账户,收取5%手续费。以后追加免费。

6、怎么取钱?——超级方便。关注华夏人寿官微,绑定银行卡,通过微信将保险账户中的钱转入银行卡。即便手机丢了,转款也只能转入您名下的银行卡,不可能转到贼娃子的卡上去。

举个栗子:

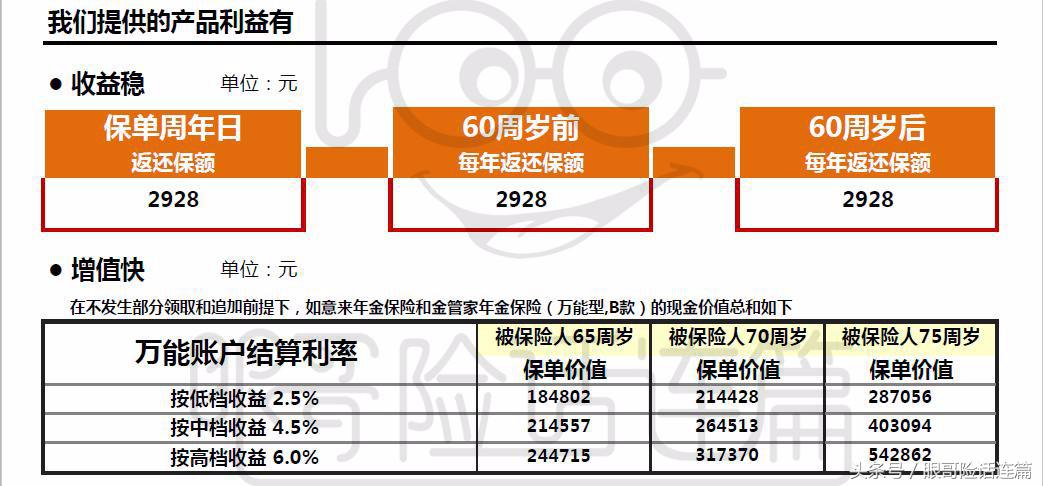

35岁的张家三娃子 年交保费10000元,交10年,累计缴费10万,实际保额2928.2元(养老保险则要交10年都不止,而且总费用还不止10万)他从投保第二年至终身每年领取2928.2元。(好事君会说,一年才拿2900多,有毛用?但如果他知道本金是2928.2元,按3.5%计算利滚利,或许就不会再说有毛用了。)

三娃子听了眼哥建议,一直没取过钱,直到65岁退休,可以领多少钱?他也可以领社保养老金至70岁(交了那么多年,先领国家的,再领自己的),可以领多少钱?如果张三的儿女孝顺,为他养老至75岁,他又能领多少钱?分别如下图:

其中低档收益是100%可以领取的金额,而中档和高档则是按公司分红预计收益,是不确定的。

35岁的张三分10年总共存了10万现金,到65岁退休时,至少可领18万。比起要交15年,而且每年还在涨价的养老保险,我认为还是很有优势的。

另外该方案还能附加华夏医保通费用补偿医疗保险。这样一来,张三无论是医疗还是养老,都不会成为子女的负担,反而成为家庭凝聚力的核心。家有一老,如有一宝,而且这一宝不会成为子女的负担,您说是否成为家庭的核心凝聚力?

养老方案(二):泰康人寿畅赢人生年金保险(分红型)+积极成长年金保险

【投保年龄】 出生30天~59周岁

【缴费方式】 3/5/10/15/20年交

【保险期间】 终身

【使用说明】

1 、每年可领多少钱?——投保后第2年~59周岁,每年可领取保额*10%,若被保险人是未满15周岁,在18——21周岁间的保单生效对应日时,可领取保额*20%。被保险人年满60周岁后的保单生效对应日~99周岁,每年可领取保额*30%。

2 、身故怎么办?——60周岁保单生效对应日前身故,身故保险金为累计已交保费(包括万能账户已交保费)与万能账户现金价值之和;60周岁保单生效对应日后身故,按万能账户现金价值,给付保单身故受益人。

3、生存保险金保证领取30年——以社会统筹养老保险为例,假定65岁退休,退休后,可能在某个年龄因故仙逝。此时家人能得到的补偿是:丧葬补助=上年社平工资*3;抚恤金=上年社平工资*7;个人账户储存额,三者合计构成该退休人员的身故赔付。而畅赢人生提供的生存保现金保证领取30年的功能让被保险人在65岁身故后,按身故时年龄的保单生效对应日——89周岁的生存金总额一次性给付身故受益人,完全不会有亏本的感觉。

4、 怎么做,可让投资价值最大化?——退休前不要领生存金,这样它就成了会下蛋的“金鸡”。您只需知道这钱是养老用的,不要时刻惦记着。

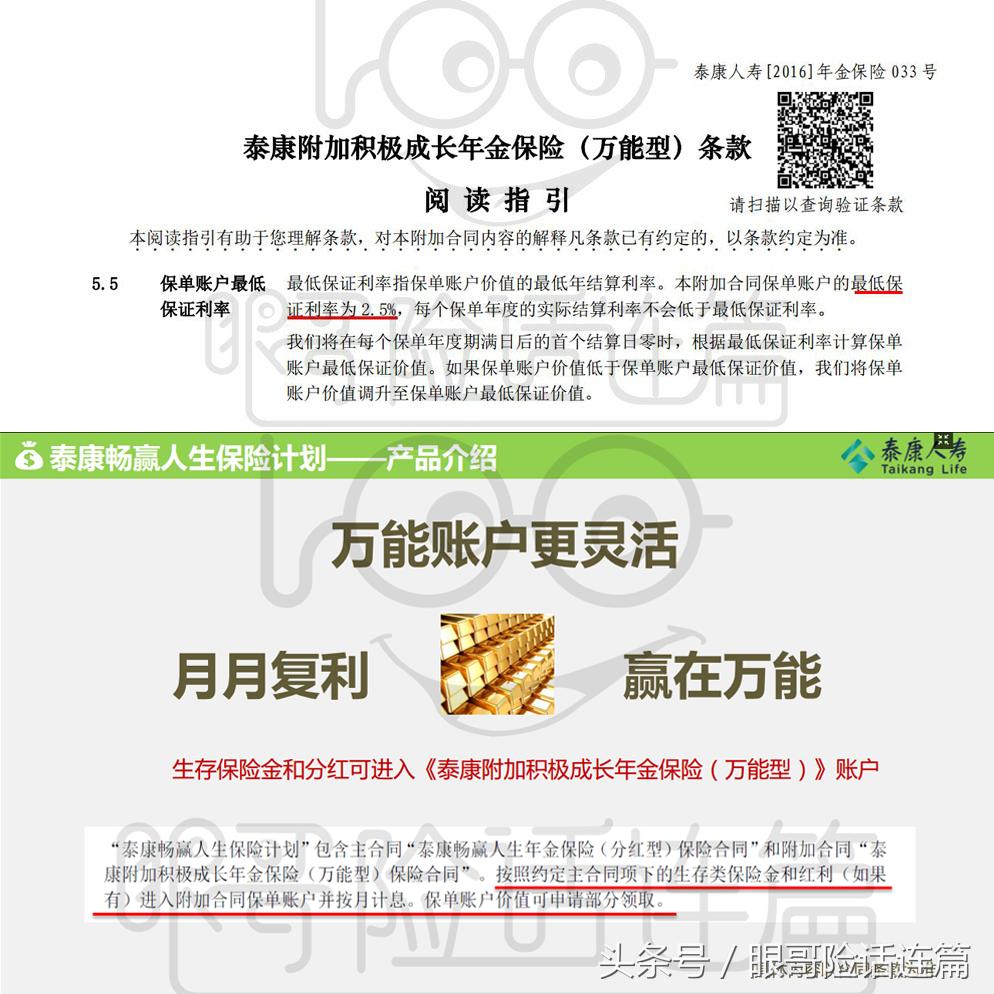

5 、若收益好,能否追加?——回答也是肯定的,能!万能账户每次追加金额是千元的整数倍,每次追加金额最大不超过年交保费的20倍。无追加时间限制,无次数限制。承保后,无论是在缴费期内,或缴费结束后,都可追加现金到万能账户中,每次追加按3%收取手续费。

6 、如何领取?是否要收费?——可通过泰康官微绑定保单账户后,微信领取万能账户中的资金。承保后前三年内,领取要收手续费,从第4年起,领取不收费。收费比例分别是:第一年 5%;第二年 4%;第三年 3%;第四年及以后 0%。

举个栗子:

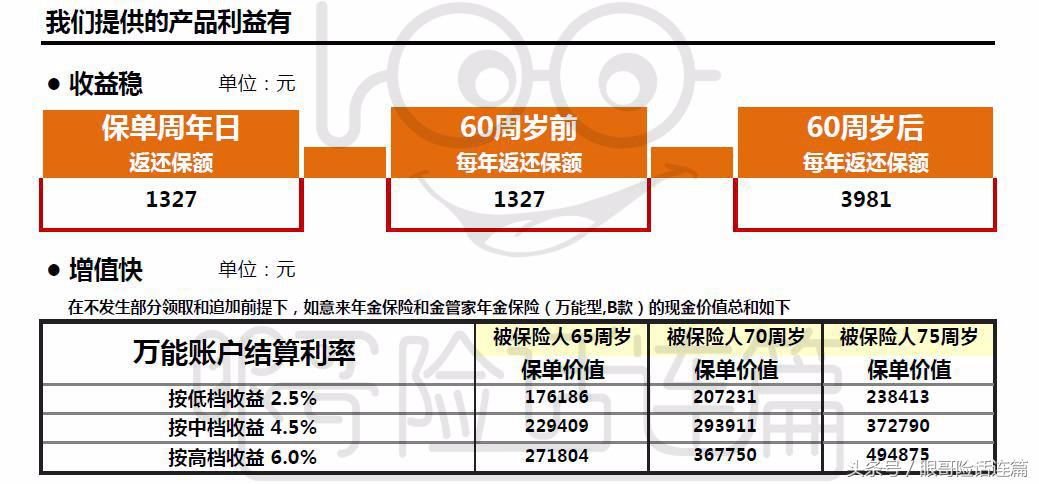

还是以35岁张三为例,年交保费10000元,交10年,累计缴费10万,实际保额13270元,他从投保第二年至59周岁每年领取1327元;59周岁以后~99周岁,每年领取3981元。

假设张三分别在65岁、70岁、75岁三个年龄领取他的养老金,且分别在此三个年龄前,从未领取过生存金。则可领取的金额如下图:

如果您稍微细心点,就不难发现泰康的畅赢与华夏的如意来相比,同等条件下,收益略有差异。其中原因有二:

1 、生存金给付额:虽然两个产品的生存金给付方式不同,但最终落到实处:金额有差异;

2 、过往盈利水平不同:这个数据均是来自两家公司的对应产品的简易计划书。软件人员在编制计划书时,参照自家公司的过往盈利水平进行编制。分红水平不同,导致差异。

需要强调的是华夏的如意来,若总保费超过20万的,就可选择保证利率为3.5%的金管家C,对此专门比较如下图,二者投保人年龄均是35岁,总保费都是20万:

结束语:

这两款产品都是年金类产品,但各有特点。

华夏如意来年金保险:保证利率可选(2.5%/3.5%),总保费>20万,3.5%保证利率下,进入万能账户的金额越多,收益越大。

泰康畅赢人生年金分红保险:保证利率是2.5%,分红金与生存金都进入万能账户,双金滚存,收益可观。

读者可根据自己的投资偏好进行选择。

言而总之:养老仅靠社会统筹是不足够的。希望朋友们能根据未来退休后,所预期的养老生活水平,选择适当的年金保险作为社保的补充。若临近退休了,听周遭朋友讲,所领取的养老金低于自己的预期水平,再做打算时,这种收益稳定,安全性高的方式就不适合您了,而需做风险系数更高的投资打算。

广告进行时

下集看点:

这两个计划不仅包括您最关心的“票子”保值增值的部分,还包括足够的医疗保障;以及它们自带的就医绿通功能。在眼哥看来,比之众安的尊享e生、平安的e生保百万医疗还是相当有实用价值的。

所以您若还想知道我有什么连篇险话,敬请持续关注本公众号……