鑫佑所享养老年金险,就是之前的福满满,以前我推荐过很多次,但近期又来了几款新产品,现在的鑫佑所享面临很尴尬的局面。如果早点退保拿到现金价值,它不如星福家和龙抬头,永远不退保用来转移长寿风险,它也遇到了更强劲的对手。

一、优劣势点评

鑫佑所享这款产品,全行业没人比我懂,我先简单点评一下,把测评范围缩小点:

1、 男性无论如何不要买

鑫佑所享因为只有一个保证领取20年版本,加上它的领取金额确实有点低,所以这款产品一定不适合男性。因为男性最早只能选择60岁开始领取养老金,而60-80岁男性的身故概率是远高于女性的,所以男性一旦买鑫佑所享,直接导致这款产品的领取金额非常低,连前十都排不进去,后期的收益就更不用谈了,一大堆其他产品都是更好的选择。

2、 女性必须选55岁开始领取

这个逻辑同上,主要还是保证领取20年这项功能导致的。女性如果从55岁开始领取,那么保证领取20年的产品并不会降低太多领取金额。并且鑫佑所享并非【一生关爱】那种完全高出一个档次的产品,一旦选了60岁领取,就没有优势可言了。

3、 缴费期越短优势越大

所有的养老年金险,都是缴费期越长IRR越高,鑫佑所享也不例外。但是鑫佑所享如果跟其他产品对比,就变成了趸交的优势最大,10年交的优势最小。

这里举个例子:如果选择10年缴费,那么80岁内退保的收益,鑫佑所享会被星福家完全碾压,而且差距不小。但是如果选择趸交,结论就反过来了,鑫佑所享80岁内退保的收益又反超星福家了。

总结: 鑫佑所享的唯一优势就是女性购买,且一定要选择55岁开始领取,如果能选趸交,就能发挥出最大优势。 但这些结论仅限于鑫佑所享自己的多种选择对比,具体要不要买,还要跟其他产品对比。

二、对比一生关爱

通过以上优劣势点评,我们直接点,拿鑫佑所享最大优势点来对比【一生关爱】。鑫佑所享如果不退保,一直活多久领多久,真正当成以养老为目的,来看看跟一生关爱到底谁更强。

这里要注意一个细节,鑫佑所享虽然趸交优势最大化,但是如果拿它的趸交来对比其他产品的期缴,那么鑫佑所享会很吃亏。所以,最既能体现出鑫佑所享优势的,又能达到公平对比的,就是对比3年交,因为鑫佑所享缴费期越短优势越大,3年交的优势也大。刚好一生关爱也没有趸交这一选项。

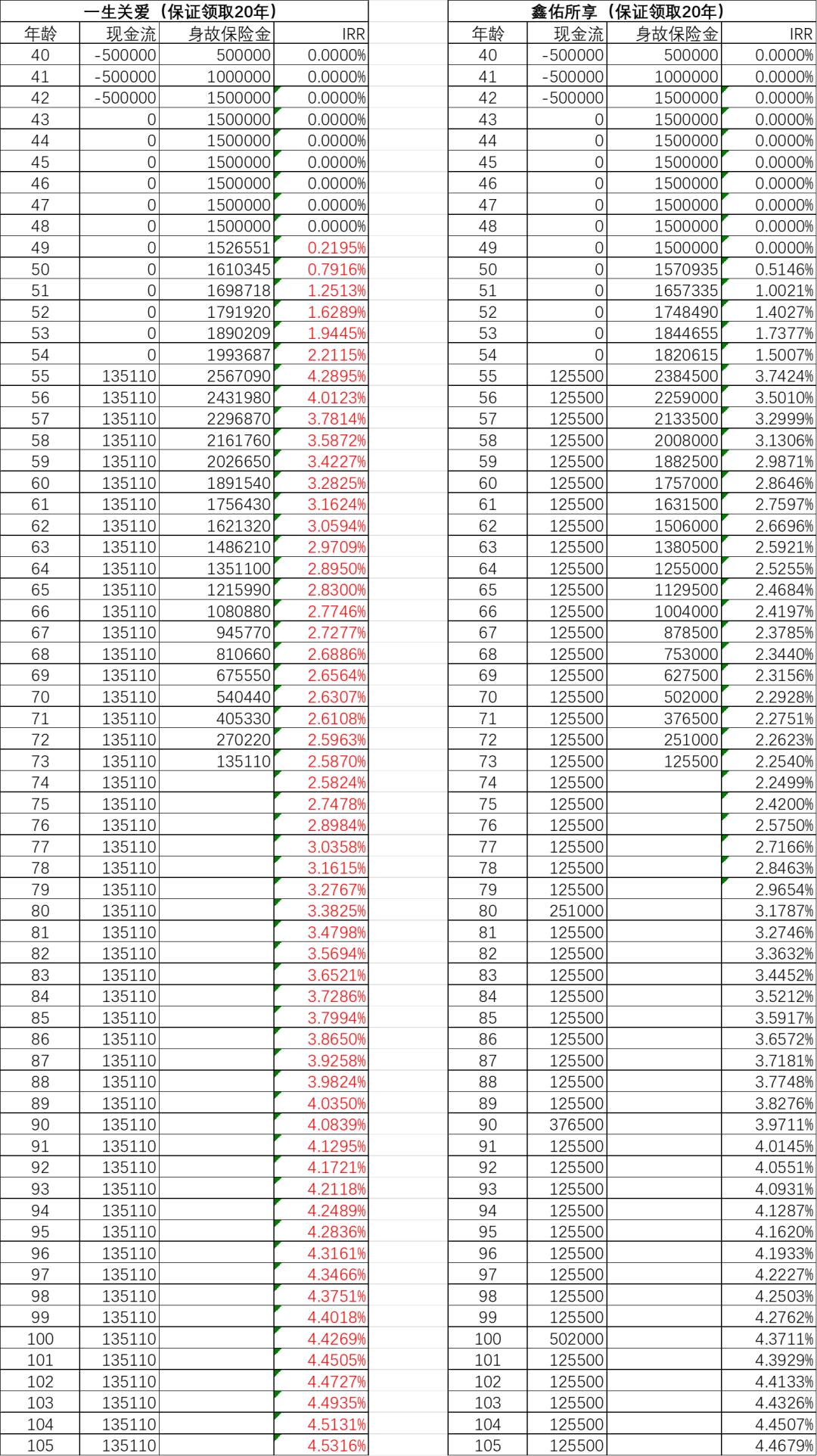

40岁女性,每年交50万,一共交3年,鑫佑所享和一生关爱都选择55岁开始领取养老金,两款产品都是保证领取20年,下面是所有年龄对应的 【终身不退保IRR】

这个不用我解读了吧,一生关爱的收益,从头到尾全部碾压鑫佑所享,包括了鑫佑所享几个特殊年龄领取了祝寿金后也比不过了。 这对比的可是鑫佑所享最大优势领域了,其他缴费期和领取养老金时间完全没必要再继续对比了。

所以,这里得出一个结论: 如果要买鑫佑所享,那么一定要在85岁内退保,不退保就没有任何优势可言,综合身故风险考虑,建议在80岁内退保。既然要早点退保,那么就无法转移长寿风险,不适合做养老之用,用来理财没问题。

三、对比龙抬头

如果不考虑养老,只用鑫佑所享来理财,或者说是用来锁定长期利率,那么鑫佑所享又会遇到一个新的竞争对手——龙抬头养老年金险。

【龙抬头养老年金险】是前两天刚上市的一款新的产品,各方面确实特别激进,并且龙抬头专门是针对养多多2号和鑫佑所享设计的。

这里我先简单点评一下龙抬头: 之前我讲过一个理论,养多多2号和鑫佑所享是两个性价比完全一模一样的产品,都是现金价值持续到85岁,只不过鑫佑所享设计得更加聪明点,降低了领取金额、又多了一项祝寿金,所以鑫佑所享如果终身不退保,优势比养多多2号大些。

龙抬头跟养多多2号的设计是一模一样的,领取金额略微又比养多多2号高了一点点, 所以很简单能推论出:龙抬头的性价比高于鑫佑所享。 但如果终身不退保的话,龙抬头还是不如鑫佑所享,那就更加没办法跟一生关爱了比了。

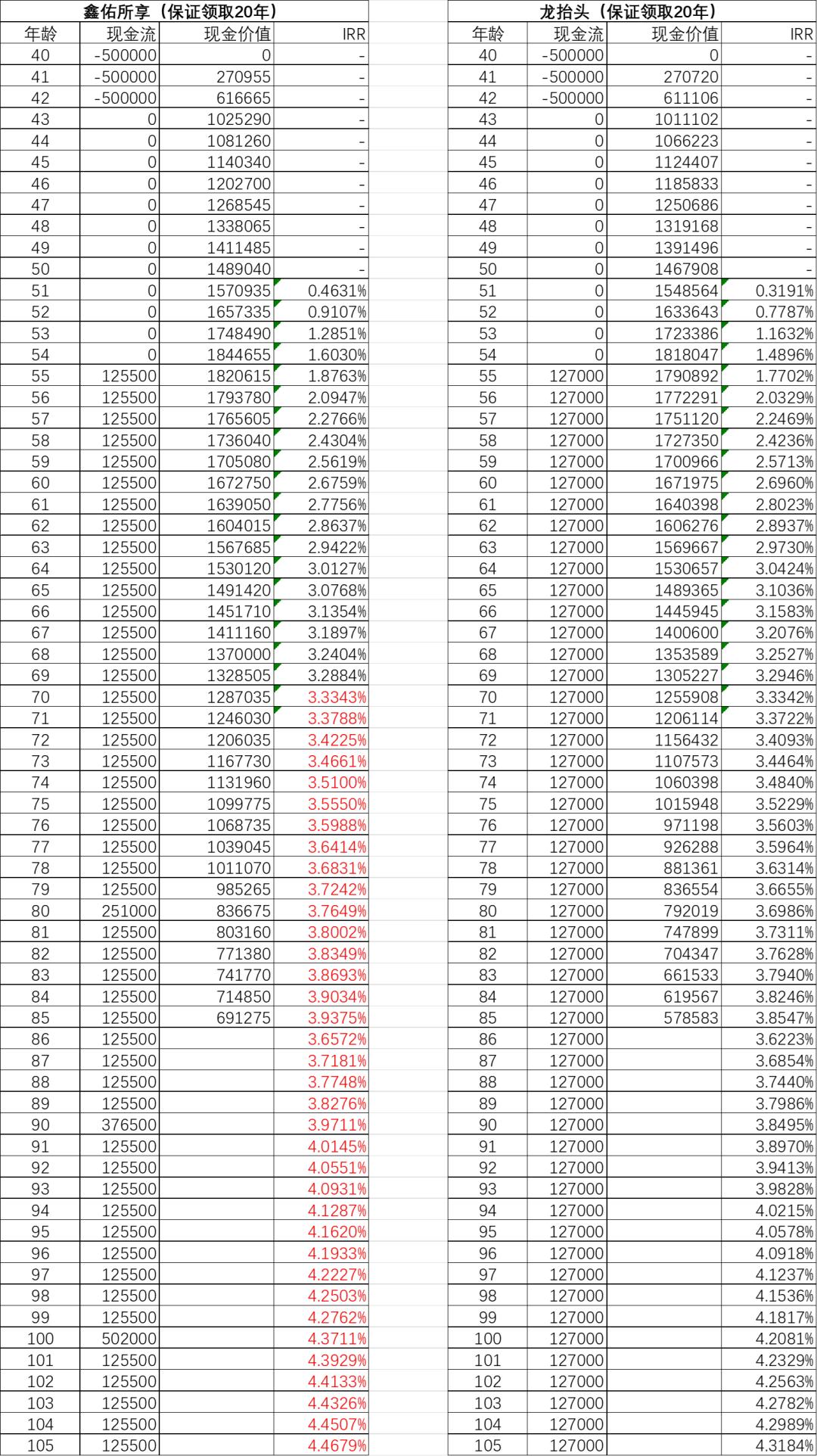

下面直接看对比表吧,40岁女性,每年交50万,一共交3年,鑫佑所享和龙抬头都选择55岁开始领取养老金,两款产品都是保证领取20年。 为了体现两款产品的最大优势,这次测算 【退保IRR】:

既然两款产品的优势都在现金价值上,那么就是通过退保来获得收益,所以重点看70-85岁的退保IRR就可以了。从这个对比表来看,鑫佑所享确实每一年的退保IRR都要高于龙抬头, 但是这里有一个关键细节:两款产品的条款不一样。

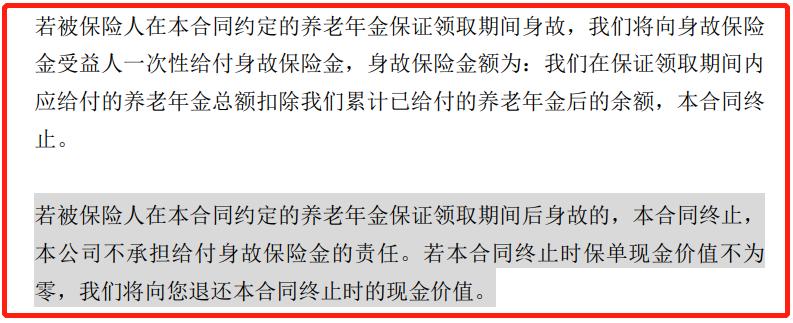

龙抬头的最大亮点就藏在条款里, 这一句条款,让龙抬头彻底碾压了鑫佑所享, 还顺带着把星福家也秒了,其他的百岁人生福享版和鑫禧年年就更不值一提了。龙抬头的这句条款我截图出来吧:

简单解读一下: 保证领取期内身故,赔付应领未领养老金。保证领取期过后身故,赔付现金价值。

这种既能超过3.5%的IRR,又合同约定身故赔付现金价值的产品,全行业绝无仅有、仅此一款。之前的高现金价值养老年金险,比如乐养多、百岁人生福享版、鑫禧年年、如意享七金版、养多多2号、鑫佑所享等产品,不仅仅合同里没有说明身故可以赔付现金价值,并且合同里还专门写清楚了身故不赔付现金价值。

所以,以上鑫佑所享对比龙抬头的【退保IRR】,鑫佑所享是建立在被保险人活着的时候退保所得IRR,而龙抬头每年的IRR,是无论生死都100%确保的IRR。

如果你买的是鑫佑所享这种产品,那么我的建议是不要等到85岁再退保,因为风险不小,一定要在80岁内退保。但龙抬头就完全不一样了,可以放心持有到85岁时再退保。 这其实就是两个完全不同概念的产品了,千金难买确定性,所以无论怎么看,龙抬头显然都比鑫佑所享更好。

最后总结:

看到这里,应该理解了鑫佑所享的尴尬局面了吧。 如果想要转移长寿风险,鑫佑所享远不如【一生关爱】,如果只是用它来锁定长期利率,鑫佑所享又完全比不过【龙抬头】。 曾经几乎无敌的鑫佑所享,现在沦落到了两难困境,已经没什么购买意义了。

现在鑫佑所享也就趸交还剩下一点点优势了,如果非趸交不可,那么可以选鑫佑所享,但这也只是因为一生关爱无趸交,仅此而已。想要趸交的人,一般也能接受3年交,3年交的一生关爱,效果会比趸交鑫佑所享好得多。

延伸阅读:

养老年金险,二选一的终局