“无互联不金融”,随着顺丰身上的互联网印记愈来愈多,金融业务也不出意外地成为它布局的重点。大佬玩跨界早已不是什么新鲜事,但是顺丰掌门人王卫这次玩的有点大,甚至还涉足了资管产品。6月初,顺丰金融平台推出一款名为“丰腾-SFD”系列的理财产品,却成为了平台的“爆款”。

目前该产品售罄后已经在其App上消失,但各方对该产品的质疑却未平息。针对上述事件,顺丰集团相关人士并未回复。但此前顺丰集团曾回应称,“会恪守监管要求,坚持合法合规经营,为合作伙伴与客户带来价值。”

顺丰抢手的爆款产品真的合规吗

这款名为丰腾-SFD的爆款产品,于6月4日上线并声称最高收益率可以达到15%,于2017年6月6日早晨结束募集。15%的年化收益率比在同类产品绝对位居前列,对投资者的吸引力也可以预见。

这款产品的期限为3个月,9月5日到期,1000元起投资,可以实时显示剩余额度。最吸引人的莫过于,该产品对标的是沪深300指数涨跌幅。这款产品收益率的计算方法是:当沪深300指数上涨15%时,年化收益率最高,为15%;当沪深300指数下跌10%时,年化收益率为10%;当沪深300指数涨跌幅在4%以内,或上涨15%以上,或下跌10%以上时,该产品的收益率均为4%。

文章源自公众号:消费金融行业评论

而且这次,这款收益率4%到15%的产品,是一家没有银监会、证监会、保监会或地方金融办批准金融资管牌照的保理公司发行的,而这家保理公司还是顺丰王卫自己旗下的公司。

有市场人士指出,该款产品是与股指挂钩的结构性产品,顺丰金融这款产品有变相突破资管产品投资人数限制、合格投资人限制和资管类牌照限制的嫌疑。他指出,投资股票或股指FOF产品属于私募产品,有合格投资者门槛,并且需要私募或基金销售牌照。从产品特征来看,是一款明显带有对赌性质的资管产品。

有业内人士对此表示, 这款产品属于定向委托投资类的互联网金融理财产品,这类产品在很多互金公司的网络平台上都有销售,适用于合同法法条中的定向委托投资条款。若底层资产合规,则产品风险问题不大。另外该产品是预期收益型,并非一种绝对收益,在现在央行大资管的监管框架之下,这款产品的年化收益4%-15%是正常的。这种期权性质的理财产品,不应该把它称为是对赌性质的理财产品。

王卫也想从金融领域分得一杯羹

近些年越来越多的行业巨头都纷纷选择了跨界金融领域,王卫作为新晋大佬,当然也想从金融领域分一杯羹。

文章源自公众号:消费金融行业评论

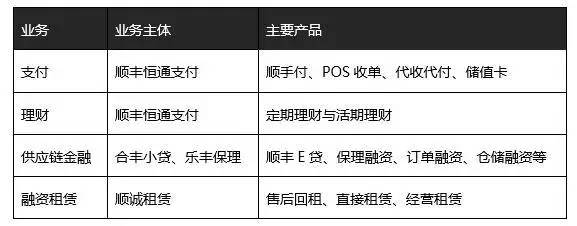

资料显示,2010年8月顺丰试水电子商务推出“顺丰E商圈”时,就推出了支付工具“顺丰宝”。2011年12月,顺丰通过深圳市泰海网络科技服务有限公司获得央行颁发的第三方支付牌照,有效期至2016年12月21日。王卫拥有泰海公司99%的股权。目前其支付业务类型包括互联网支付与银行卡收单。2014年5月,“顺丰宝”的升级版“顺手付”上线,但并未进行大规模推广。

2015年1月5日,泰海公司更名为顺丰恒通支付,一直沿用至今。据报道:“顺手付”正是顺丰恒通的主要产品,顺手付App目前提供理财、转账、信用卡还款、股票开户、分期购机、收发红包等金融服务,以及快递等生活服务。

此外,顺丰金融还有各类融资业务,包括针对电商平台商户的顺丰E贷、针对顺丰及顺丰客户上游供应商的保理融资与订单融资、针对企业客户的融资租赁、针对顺丰员工的伙伴车辆融资租赁、针对在顺丰仓和监管仓中有库存的融资客户的仓储融资。顺丰还与中信信托、网易合资组建了深圳中顺易金融服务有限公司,主要有理财与消费金融方面的业务。

可以看出,顺丰尝试的这些方向都跟自己的主营业务有关系,业务拓展没问题,但是能拓展到什么程度需要一定的时间才能下结论,前提是一定要围绕着自己的主业去做延伸。

文章源自公众号:消费金融行业评论

另外,从更深层次的角度看,目前顺丰并没有想把金融业务提升到一个与主业并驾齐驱的高度。毕竟,顺丰作为一家物流公司,最基本的物流业务才是公司立命之本,而金融或许只是顺丰眼中的辅助业务,但无论怎样,基本的游戏规则是每个布局消费金融的企业应当遵守的。