毫无疑问,理财说明书是一份理财产品的核心。它是理财产品的“身份证”,是我们购买理财产品的契约书,更是我们保护个人投资权益最重要的工具。

然而,在实际购买理财的过程中,相当一部分投资者往往会遭遇各类理财纠纷。究其原因,一方面是现实中不乏职业操守缺失的销售人员,为“冲业绩”不择手段,通过虚假宣传、变相夸大收益率等方式误导客户购买理财产品。另一方面则是我们普通投资者不会阅读理财说明书,导致盲目轻信销售人员,购买了不符合自身情况的产品。

对于普通投资者来说,销售人员的道德水平无法约束,但自身却可以做好理财的基础功课,这其中最重要的一“课”,就是学会正确阅读理财说明书。

接下来,欣奇直接上“干货”,以某国有银行的一款理财产品为案例,教大家如何快速有效地看懂说明书的各项核心内容。(本文使用的理财产品说明书仅用于教学,不构成任何推荐建议,烦请周知)

风险揭示

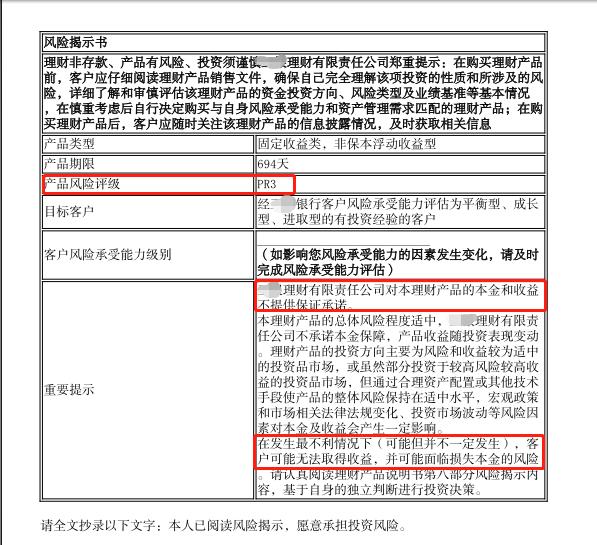

一款理财产品首先映入眼帘的就是风险揭示书,也是说明书的核心内容之一,认真阅读可以帮助我们了解此款产品的风险程度,以此衡量是否与我们的风险承受能力匹配。

风险揭示书

如图可见,该款产品的风险程度为“PR3级”,根据该银行的内部评级,属于“风险适中”水平,风险因素可能会对本金及收益产生一定的影响。因此,该产品比较适合有一定风险承受能力的客户。

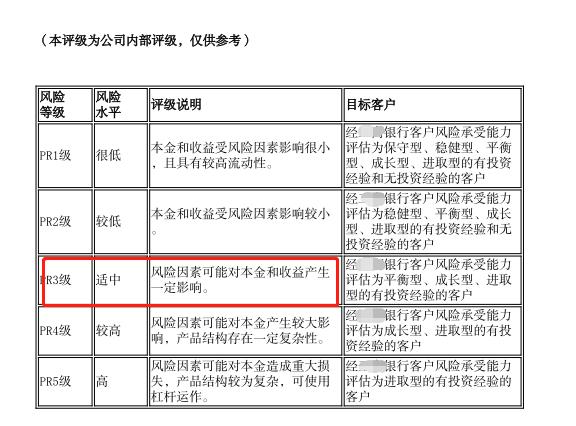

风险等级说明

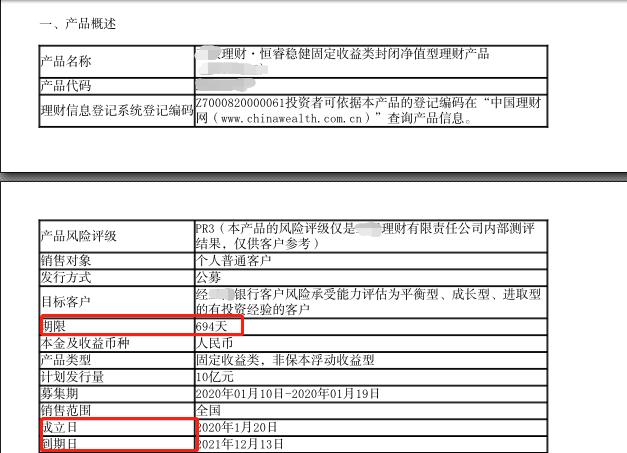

产品简介

在可接受此产品的风险程度后,我们继续了解产品的具体信息。

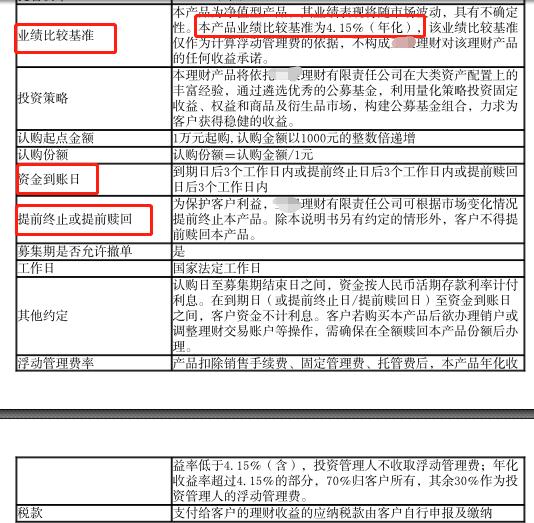

这里重要了解6个要素,分别是“产品期限”、“成立到期时间”、“业绩比较基准”、“资金到账日”以及“提前终止或赎回条款”。

产品概述

产品概述

这其中,比较容易被忽视的是“提前终止或赎回条款”,因为大家在投资过程中,会想当然地以为理财产品是必定可以持有到期的。但事实上,在极端情况下,该理财的运作公司可提前终止本产品,而我们投资者却不能提前赎回。同时,该产品的比较基准利率是4.35%,但不能保证一定能达到该收益,有可能高也有可能低,这里提出4.35%只是作为计算该产品管理费的依据(关于管理费的计算,后面会有实例说明)

投资标的

投资对象

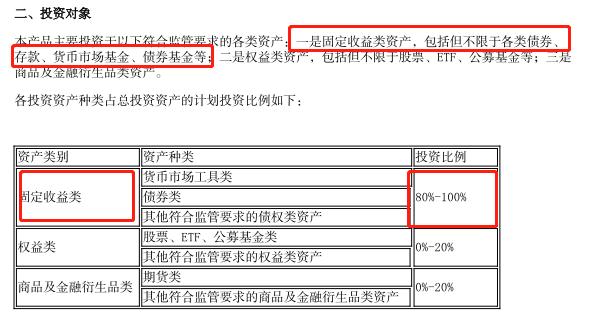

这里重点要查看理财的投资类别和比例。我们普通投资者只要简单了解,从资产安全性来讲:固收类>权益类>衍生品类即可,如图可见,本产品的主要投资标的为固定收益类产品,占比达到80%-100%,说明此产品的安全性还是比较高的。

投资管理人

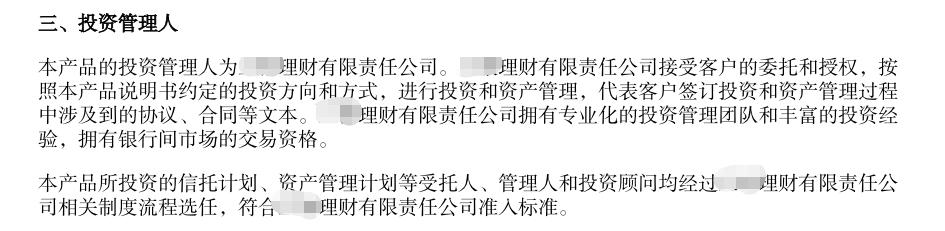

这里欣奇要着重强调理财产品的管理人,原因是在于很多投资者在实际购买理财过程中,不了解产品到底是姓“保险”、姓“银行”、还是信“券商”。不少投资者被销售“忽悠”,错把万能险当成了银行理财进行购买,致使承担了不必要的风险。

投资管理人

代理销售说明

从图中可以看到,该产品是由某银行理财公司发行,某银行代为发售的。

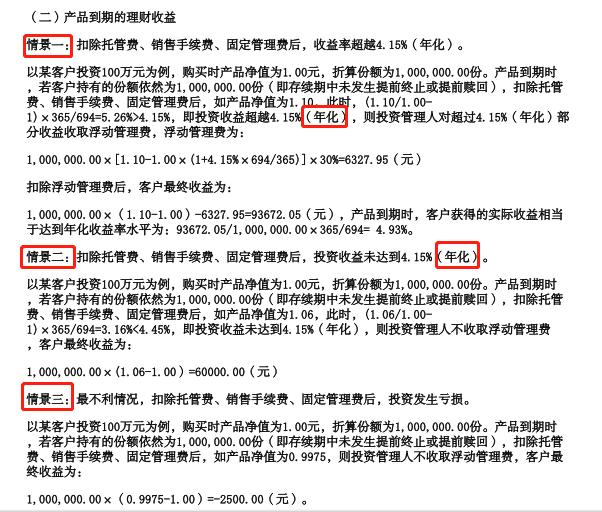

收益计算方法

最后一步,我们需要了解的是该理财收益的计算方法。说明书很贴心地列举了三个案例,三个案例分别计算了“超额收益”、“收益不及预期”、“损失”三种情况下的收益情况,供我们投资者进行理解。

这里要注意的是,我们计算评估理财收益率的时候都是默认换算成“年化”概念的。从图上看出,无论是高于还是低于4.15%的情况,都是先把产品净值换算成年化在进行比较的。具体的计算并不难,我们掌握其原理就好。

三种收益计算情况

以上就是理财说明书的核心要点,掌握上述知识点,说明您已经“入门”,依然具备独立自主购买理财的能力了!

可以说,每家银行的理财说明书内容都是大同小异的,熟练掌握之后,我们就可以快速了解一款理财产品的核心要素,判断其是否符合我们自己的收益风险预期,进而作出最适合自身的投资判断。