· 这是优选保公众号第360篇原创首发文章 ·

一直没有存在感的京东金融,最近在电梯广告霸屏了,*脑洗**式广告加不间断式高强度轰炸,“一个懂金融的朋友”,这位朋友的热情让你无处可躲,京东金融这次的野心很大,想提供一站式金融服务,布局理财、借贷、保险、还有号称大而全的“全网产品库”和准而专的“内容分享版块”。目前保险板块主打的产品是【超医保百万医疗险】,我们今天先从这篇文章开始,做个详细的测评,看看京东金融是不是真的懂金融又懂保险。

一、 产品基本信息

产品名称:京东超医保百万医疗险

承保公司:中国人寿

保障责任:一般医疗300万保额(5K免赔/8K免赔,两档可选)、重大疾病医疗300万内100%赔付,住院前后门急诊、质子重离子、恶性肿瘤外购药(共享重疾保额)、异地就医转诊费用5000元。

门诊:一般门(急)诊医疗 ,5000保额,免赔200元每次,医疗限额1000院内每次。(需额外增加保费)

癌症赴日医疗:100万保额,给付比例70%。(需额外增加保费)

癌症特需医疗:报销特需病房,国际部,VIP病房。(需额外增加保费)

增值服务:住院垫付服务(仅重大疾病支持垫付), 在线问诊, 重疾绿通服务,肿瘤特药服务,术后护理服务,支持转保免等待期。

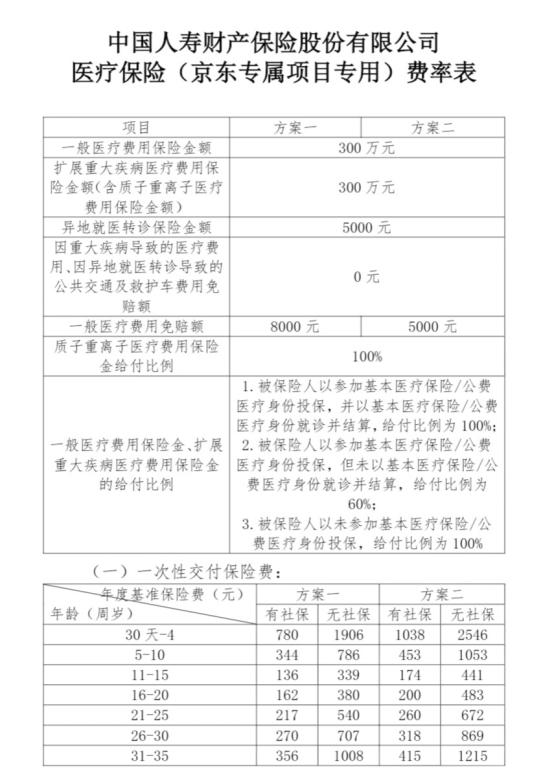

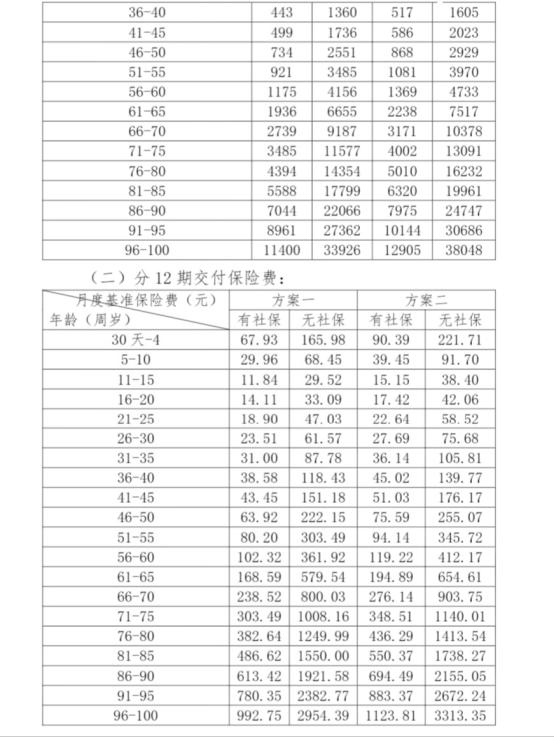

二、基础责任费率表

(不含可选保障)

三、 产品对比

目前市场上的主流百万医疗险,分为了两个领域在竞争,一是0-60岁,二是61-65岁。0-60岁的市场主要被好医保长期医疗险霸占,然后前段时间上市的复星联合超越保2020的性价比更高。我们用这两个具有代表意义的产品来跟京东超医保百万医疗险做个详细对比,看看值不值得买。

优选保点评:

京东超医保百万医疗险,年龄越大保费越低,在45-60岁这个年龄段的性价比还算不错的,但是遇到了超医保2020和好医保长期医疗险这两个强大的竞争对手后,依然显得鸡肋了。因为两个竞争对手都是保证续保6年的产品,虽然京东超医保免赔额只有8000元,这一项在产品设计上的成本实际上并不低,但是消费者一定会更喜好免赔额减免至5000元或者5年共享1万免赔额。

下面,我们用好医保住院医疗险和复星联合优越保,这两款61-65岁领域性价比最高的产品来做个详细对比。 看看京东超医保在61-65岁的市场竞争度到底如何。

优选保点评:

在61-65岁的领域中,可以说很难分别京东超医保和复星优越保到底谁的性价比高了。因为京东超医保百万医疗险巧妙的运营了差异化设计:市面上绝大多数百万医疗险都是1万免赔额,京东超医保设计成8000元免赔额。虽然无法准确判断性价比,但是这种设计方式只有一个目的: 为了掩盖自己的定价,让消费者无法判断。

四、附加险问题

以上内容主要测评的是京东超医保百万医疗险的主险部分,如果附加险的性价比特别高,附加后也是可以把整体拉高的。下面是几个附加险的逐一点评:

一般门(急)诊医疗:附加后总保费是不附加的207%,实在是太贵。另外最近社会医疗保险正在对门诊报销进行改革,目前在售的商业门诊医疗险全部不建议买,定价都过高。

癌症赴日医疗:看似保费不算贵,但是细看后会发现,在日本就医的报销比例是70%,这样来算这项附加险的性价比很一般。

癌症特需医疗:这个看似也不贵,但它根本不算特需医疗,真正的特需医疗是很贵的。京东超医保的特需医疗想得到理赔,首先你得先患上癌症,在这个小概率是事件发生后,另外的小概率事件才开始触发。患癌后第一需求肯定不是VIP病房、干部病房,而是看哪家医院的治愈率更高。

结论:几个附加险的性价比还不如主险。

写在最后:

综合来看,京东超医保百万医疗险这个产品中规中矩,【异地转诊费用补贴】算是一个小小的创新,【免赔额8000元】属于套路式创新。主险性价比很一般,跟主流产品没法比,附加险又全都是保险公司的利润点。官宣有【在线问诊】服务,尝试后发现,基本是智障一样的AI,这个看看就好。

目前的百万医疗险,都具有高额的利润,各家平台都想来分一杯羹,京东金融手握4亿用户,自然势在必得,但是从当前主打的这款超医保来看,京东金融不怎么懂保险,但是保险业的套路倒是学得很快。

提前剧透:平安e生保20年版,将在9月上市,费率比好医保还便宜。