听说达尔文3号重疾险保至70周岁的版本将在8月25日晚上24点下架的消息,最近好多在观望的朋友都来咨询小檬,这款产品还要不要买。

经常说产品好不好可能很多人没法理解到底是不是真的好。

今天,小檬就拿一款同时期推出来的重疾险来对比一下达尔文3号,看看对比之下,哪款产品更值得购买。

我们接下来看看:

- 达尔文3号对比优惠宝

- 达尔文3号适合谁买

- 优惠宝适合谁买

- 重疾险轻中症怎么选

01

达尔文3号对比优惠宝

这两款产品都是今年6月份的时候推出的,其中达尔文3号是信泰人寿在6月18号上线的,优惠宝是横琴人寿在6月份上线的。

时间上相差不久,那么产品具体表现如何呢?

1、投保规则

目前来说,达尔文3号的保障期间还可选保至70岁,相对于优惠宝只能保障终身来说,比较灵活。

所以想投保达尔文3号保至70岁版本的朋友就要抓紧时间了。

2、重疾保障

达尔文3号保障110种重疾,60岁前赔付180%保额,而优惠宝保障112种重疾,60岁前赔付160%保额。

相对来说达尔文3号的重疾保障更优秀,60岁前的保额更高,这样能更好地保障家庭责任较重的年龄段。

3、轻中症保障

两款产品的轻中症保障都表现不错。都包含25种中症保障,赔付60%保额,50种轻症保障。

不过,达尔文3号的轻症保障45%保额,相对于优惠宝的40%高一些。而且达尔文3号还包含中度 脑中风二次赔付。

所以在轻中症保障这一点上也是达尔文3号更胜一筹。

4、可选责任

两款产品都可以附加癌症二次赔付,达尔文3号赔付150%保额,优惠宝赔付120%保额。

从赔付比例来看达尔文3号更加优秀。

达尔文3号还有3种心脑血管疾病二次赔付,优惠宝还有新冠肺炎保障。这两个保障内容可以根据个人需求选择。

5、保费差异

优惠宝只有包含身故责任的版本,保费没有之前有优势。

不过在附加身故保障的情况下,优惠宝的保费还是相对于达尔文3号更加便宜,特别是女性费率上更有优势。

接下来我们来详细看一下两款产品的解读:

02

达尔文3号适合谁买

达尔文3号的基本保障责任有:

重疾保障:保障110种重疾,60周岁之前赔付180%保额,60周岁以后赔付100%保额。

中症保障:保障25种中症,赔付60%保额,赔付2次。

轻症保障:保障50种轻症,赔付45%保额,赔付3次。

轻中症的覆盖情况如何呢?

达尔文3号在高发的轻中症上都有覆盖到,轻中症的保障还是不错的。

除此之外,必选责任中还包含了高发 轻中 症二次赔付:

- 第二次中度脑中风:需为新一次的中风,且间隔为一年,赔付60%。

- 第二次极早期恶性肿瘤或恶性病变:需于第一次所处器官不同,赔付45%。

- 第二次不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥:需间隔一年,赔付45%,不限同种复发。

达尔文3号针对易复发的疾病包含的二次赔付保障,对于消费者来说是非常好的,相当于一份双重保障。

毕竟脑中风和心梗等不仅是高发疾病,也非常容易复发。

除了基础保障责任外,达尔文3号还有附加责任可以选择:

1、癌症二次赔付:赔付150%保额,包括癌症的新发,复发,转移或扩散,持续等。

2、特定心脑血管二次赔付:赔付150%保额,保障三种特定心脑血管疾病。

总的来说,达尔文3号的重疾保障赔付额比较高,轻中症保障也相对比较好,而且癌症二次赔付的比例也比较高。

如果家族有心脑血管或癌症史,预算充足的,可以考虑达尔文3号。价格虽然不是最低的,但是保障好。

高发轻中症二次赔付,附加癌症和特定心脑血管二次赔付。这使得对癌症和心脑血管疾病保障更加全面。

这一次针对保至70岁的定期版本进行调整,对于打算保终身的朋友,并没有影响。不过想投保达尔文3号保至70岁版本的朋友一定要抓紧时间了。

03

优惠宝适合谁买

1、重疾保障

112种重疾,赔付1次,被保人60岁前出险,赔付160%基本保额。

并且最高免检保额是60万,加上60岁前赔160%保额,最终最高赔付保额可以达到96万。

2、中轻症保障

25种中症,不分组赔付2次,赔付60%保额;50种轻症,不分组赔付3次,赔付40%保额。

轻症中症赔付的保额也不低,而且都没有间隔期,属于目前主流水平。

下面我们来看一下优惠宝对高发轻症的覆盖情况:

从上图可以看到,高发轻症中缺少“慢性肾功能障碍”,对高发轻症覆盖情况比较一般。

3、身故保障

可选被保人18岁前赔付已交保费,18岁后赔付基本保额。

4、癌症二次赔付(可选)

如果首次出险的是癌症,则需要间隔期3年,癌症状态包括新发、复发、转移和持续,赔付120%保额。

如果首次不是癌症,则需要间隔期180天,赔付120%保额。

癌症多次赔付条款与目前大部分产品区别不大,重点在于赔付的保额,癌症二次赔付120%保额还是很高的。

5、新型冠状肺炎病毒保障

对于新型冠状肺炎病毒保障,是没有等待期的,不过这份保障会有时间限制,最长保到4月30日24点前。

如果被保人确诊的是新冠肺炎病毒的轻度状态,则可获得对应的轻症保额赔付;如果被保人确诊的是新冠肺炎病毒的重疾状态,则可获得对应的重疾保额赔付。

综上,除了对高发轻症覆盖不齐全的缺点以外,优惠宝的亮点还是有很多的,不管是重疾额外保额,还是新冠肺炎的保障,在主流产品中都是表现优秀的。

如果追求性价比,预算不是很充足的,优惠宝的保费会便宜一些,特别是在女性费率上。

而且还有新冠肺炎病毒保障,根据确诊的新冠肺炎病毒不同的状态,给付不同的保额。

04

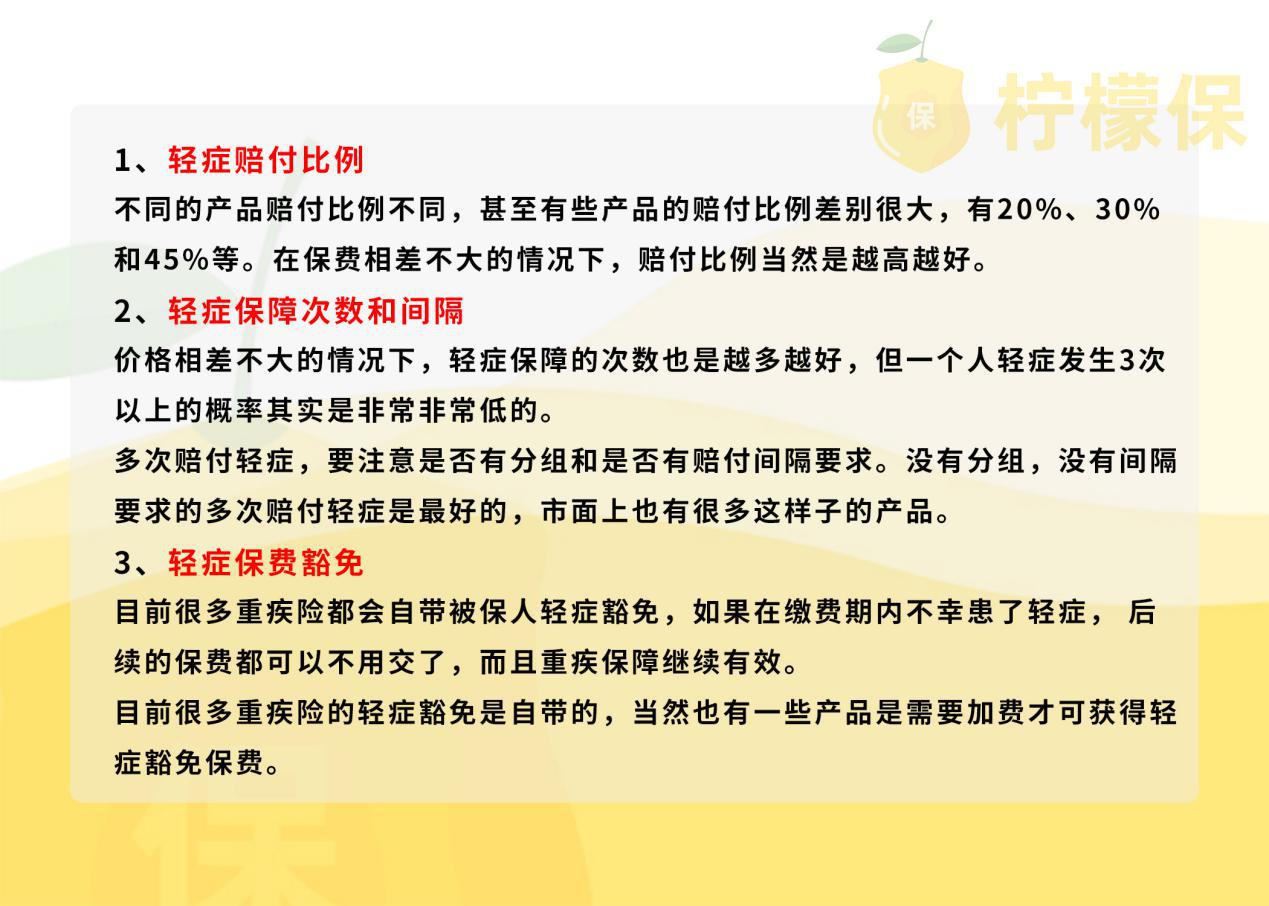

重疾险轻中症怎么选

从上面的分析我们可以知道达尔文3号的保障内容中对于轻中症的保障是比较全面的,而优惠保的高发轻症覆盖并不齐全。

那么除了高发疾病的覆盖率之外,购买重疾险的时候轻中症保障怎么挑选呢?

小檬都给大家列举出来了:

此外,还有相关的理赔要求以及是否包含高发轻症等参考因素。

特别是有家族病史或者特别关注某几项疾病的朋友,就要特别注意那几个病种的理赔要求是否合理。

05

写在最后

这两款产品在重疾险市场上都是性价比表现不错的产品,保障内容各有特色,所以我们可以根据自己的需求选择产品。

近期重疾险市场的变化可以说是非常的大,不过不管市场怎么变化,我们在选择重疾险的时候一定要结合自身的实际情况,考虑自己的实际需求和预算情况。

如果还有其他产品想了解的,欢迎来咨询小檬。

点击文章上方红色“关注”按钮,关注小檬,为您提供全面的保险咨询服务,一起涨知识吧!

最近有粉丝问小檬,能不能为自己和家人帮忙做一下保险的规划,如果你也有保险配置方面的需求,可以点击下面链接,进行限时免费的保险方案定制哦!