作者:黎明素问

来源:雪球

新城控股最近比较火,一直比较好奇。虽然房地产行业平时比较关注,但是房地产公司的年报学习研究得比较少,不知道买哪只好。

近日就拿$新城控股(SH601155)$、$万科A(SZ000002)$和$保利地产(SH600048)$做一个横向的对比,以作学习。由于本人学习财报资历尚浅,如有不足之处,还请各位老铁多加指教,先谢了!

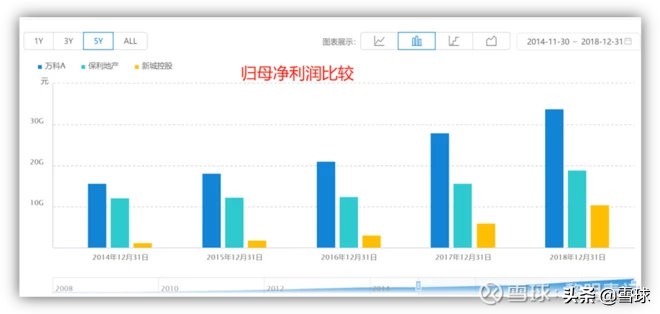

万科、保利和新城控股三家的归母净利润(五年数据对比)

如下图,万科和新城控股的归母净利润连续五年稳步增长,还是不错诶,保利最近两年明显上涨。

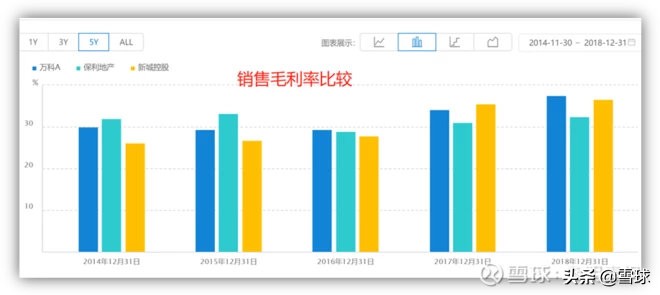

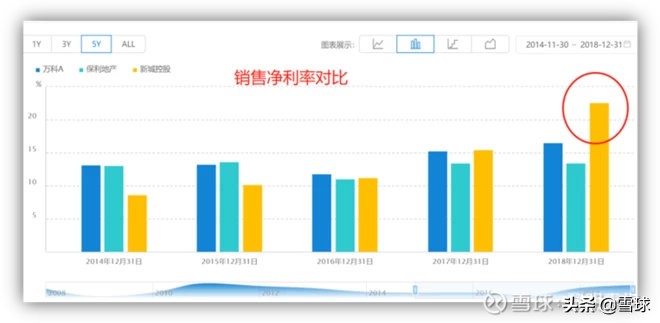

如下图销售毛利率比较接近,并且都有升高的趋势,这是好事:

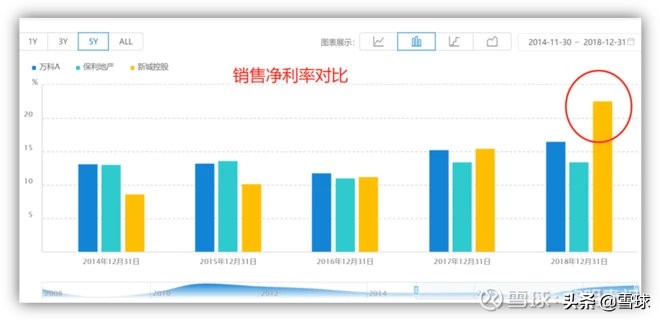

看到销售净利率的时候,让我很是好奇,如下图:

如上图:新城控股的销售净利率一直在提高,而且2018的销售净利率明显高于万科和保利,真是厉害!

为什么新城控股的毛利润跟万科和保利的差不多,而销售净利率会明显高于万科和保利呢?

带着这个疑问,我还得去查一下销售净利润的计算公式:

销售净利润率 == 净利润 / 销售收入净额*100%

销售净利润 =(营业总收入-营业总成本)+其他经营收益+营业外收支-所得税费

=毛利+其他经营收益+营业外收支-所得税费

其他经营收益==公允价值变动收益 + 投资收益 + 资产处置收益

+其他收益

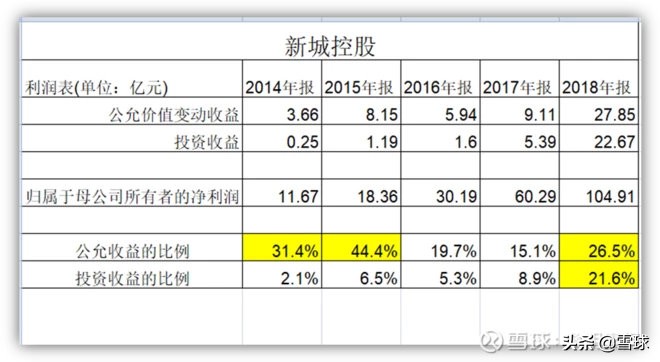

再看新城控股的公允价值变动收益和投资收益,如下图:

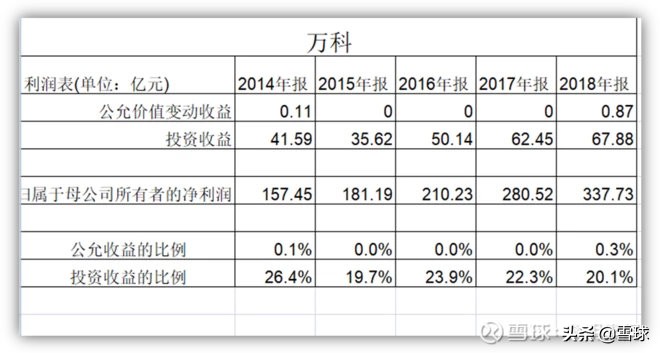

对比万科的公允价值变动收益和投资收益,如下图:

保利的公允价值变动收益和投资收益,如下图:

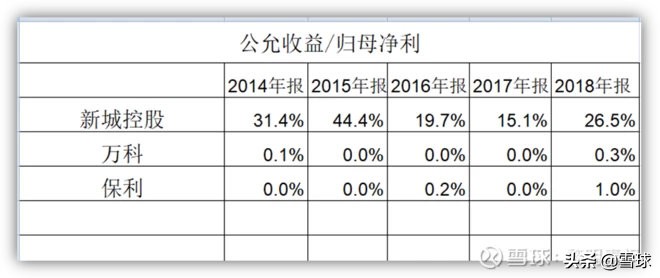

从上面三图的公允价值变动收益来看,新城控股的公允收益所占归母净利润的比例远远高于万科和保利地产,下图更清晰:

一、公允价值的变动收益

公允价值的变动收益,主要是怎么来的呢?为什么新城控股的比例会那么高,而万科和保利的比例会那么低呢?

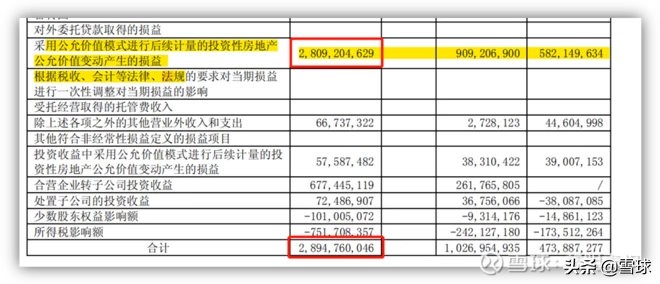

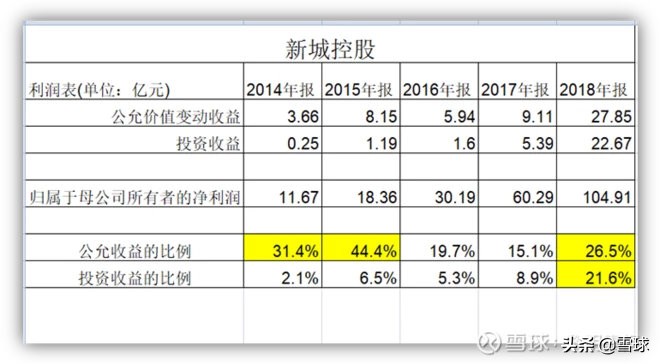

查看新城控股的2018年报,公允价值变动产生的损益,主要是【投资性房地产】,金额约28.95亿元,占归母总利润104.9亿元的26.78%。

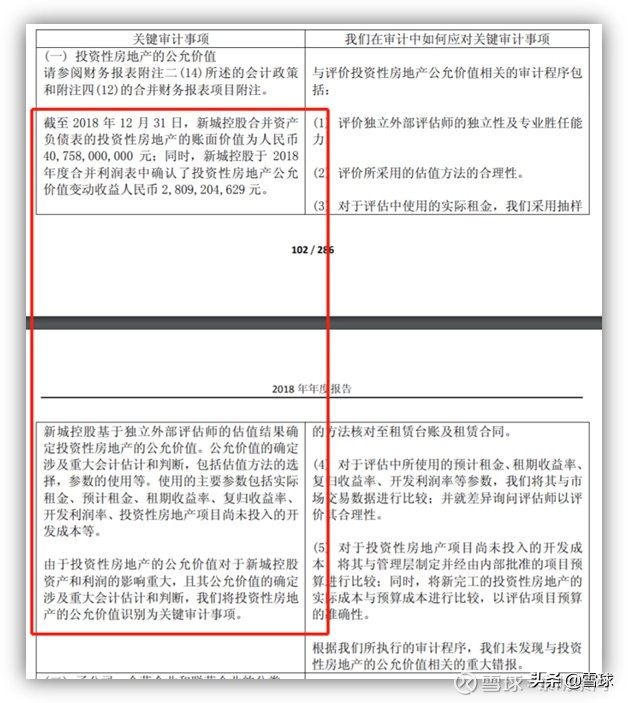

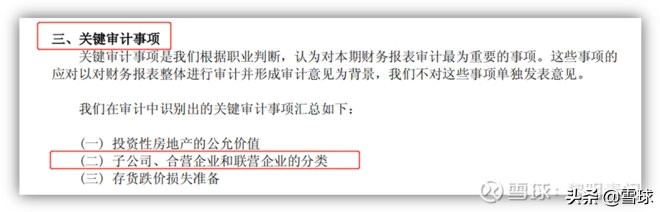

在新城控股年报102页,看到审计报告关键审计事项,有【投资性房地产】相关的内容描述,如下图:

万科和保利的2018年报中,审计报告的关键审计事项,均为存货、土地增值税和收入确认三项内容,没有【投资性房地产】

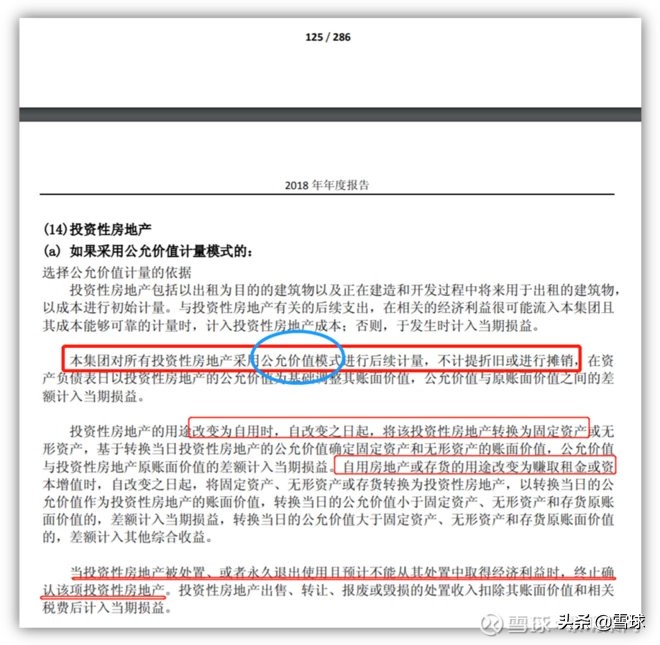

好在PDF有查找的功能,查找【投资性房地产】在新城控股2018年报的126页,找到了采用公允价值计量模式的投资性房地产的解释,如下截图:

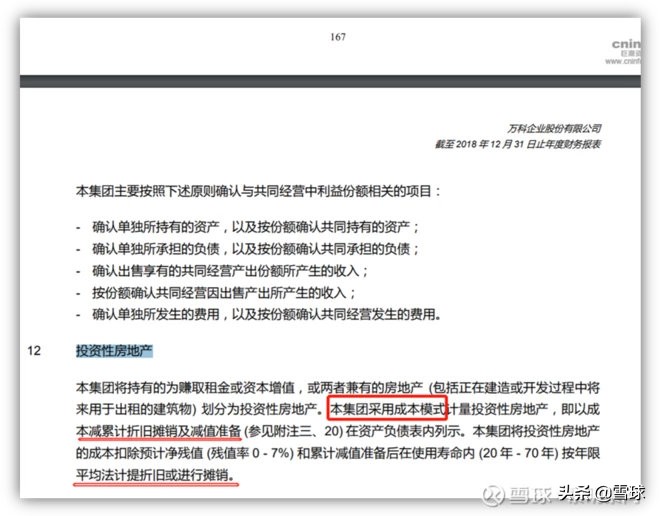

同样方法,在万科2018年报中,找到168页,关于投资性房地产的计量模式,如下截图:

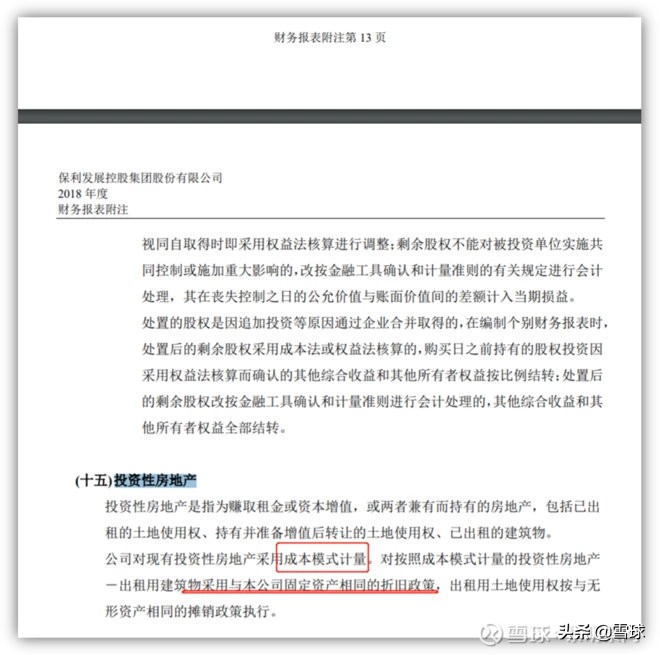

同样方法,在保利2018年报中,找到14页,关于投资性房地产的计量模式,如下截图:

三个年报一对比,原来:

1) 用于出租的就是投资性房地产

2) 万科和保利都是采用成本模式计量

而新城控股是采用公允价值模式计量

3) 成本模式计量是要逐年摊销的,即减少总资产。

而公允价值模式是不摊销的;

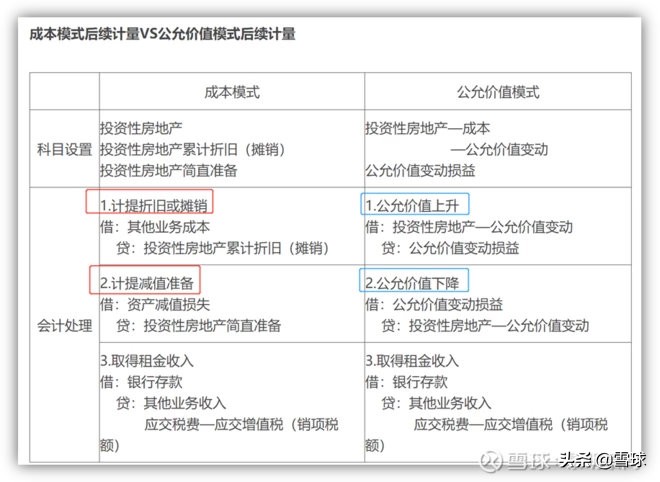

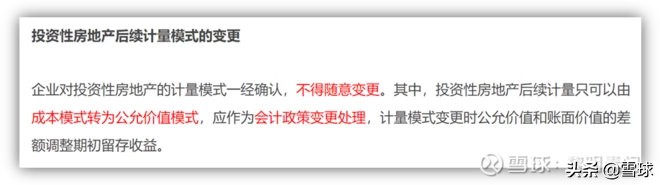

无奈财务知识有限,本人还是不太明白,于是百度查找成本模式和公允模式的区别,截图如下:

上图,关于模式的变更,是说会计处理上是属于会计政策的变更处理,【会计政策变更】好像还是件比较大的事情!

那么这两计量方式之间,根本的区别在什么地方呢?

1) 万科和保利,都是用成本计量模式,随着地产价值的提升,后续如果转为出租使用的公允价值模式的话,会有巨额的利润新增;

2) 新城控股,直接采用公允价值计量模式,应该是提前确认了未来的价值。并有可能在地产价格大幅度下跌时,出现亏损吧?!

3) 而且本质上来说,公允价值的计量,属于非流动资产的范畴,就是说并没有收到实质的现金,不是真金白银的利润。

综上所述,是不是应该说万科和保利的会计政策是更加保守的,而新城控股的利润更加超前,实际上并没有那么多呢?!

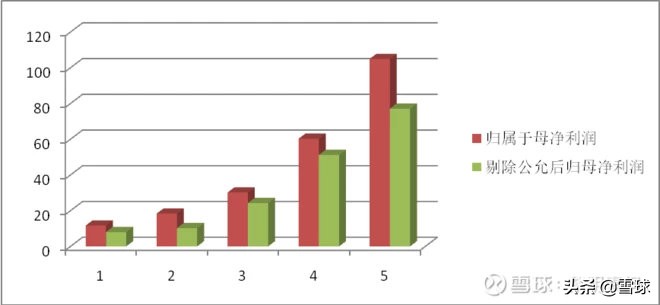

如下图:如果不是按公允价值模式计量的话,新城控股的归母净利率可以说是要大大的打折扣了!

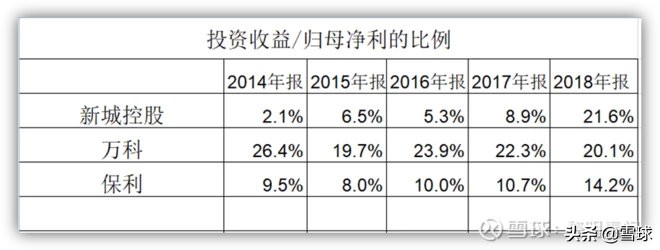

二、投资收益

接着看第二个关键审计事项【投资收益】:

如上图,三家的投资收益/归母净利的比例

1) 万科总体保持稳中有降,基本在20%~26%这个高比例区间;

2) 保利地产的比例在10%上下,18年提高到14%;

3) 新城控股的投资收益最近2年有非常明显的提高,18年超过了万科和保利的比例。

为什么新城控股的投资收益最近2年有这么大的提高呢?

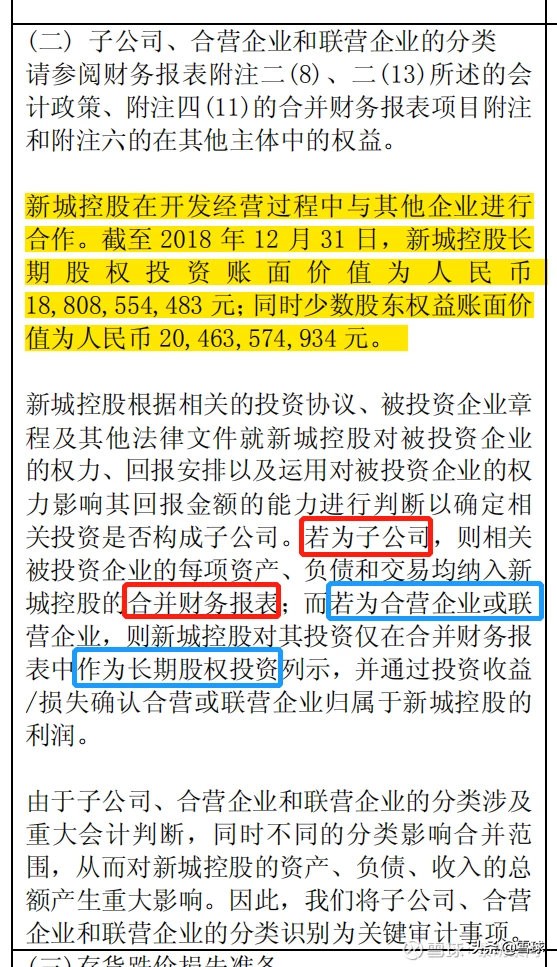

新城控股2018年报中的审计报告【关键审计事项二】,描述如下:

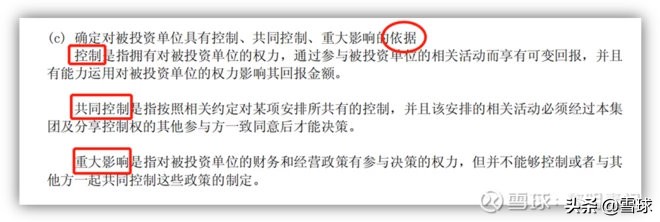

新城控股2018年报第125页,明确了分类的依据。

既然已经明确了区分的依据,为什么审计师还要在【关键审计事项】中继续强调分类的问题呢?

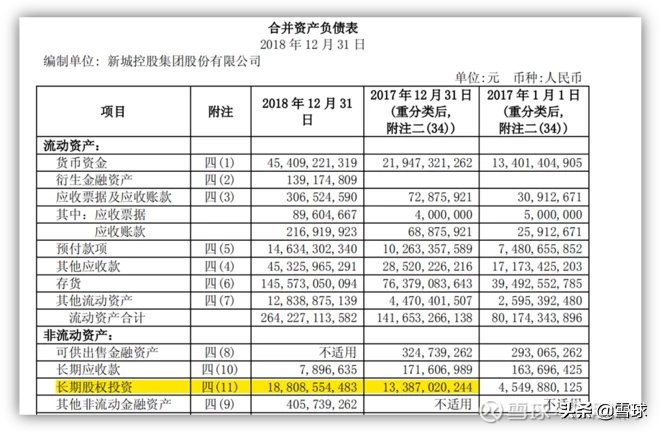

可能是金额太大了,【长期股权投资收益】188亿元,2018年利润表中22.67亿元,占归母净利润的21.6%,如下年报截图:

这个长期股权投资收益,主要来自合营企业和联营企业。

难道审计师是想这个分类不合理吗?

这个问题让我百思不得姐,怎么也不明白。

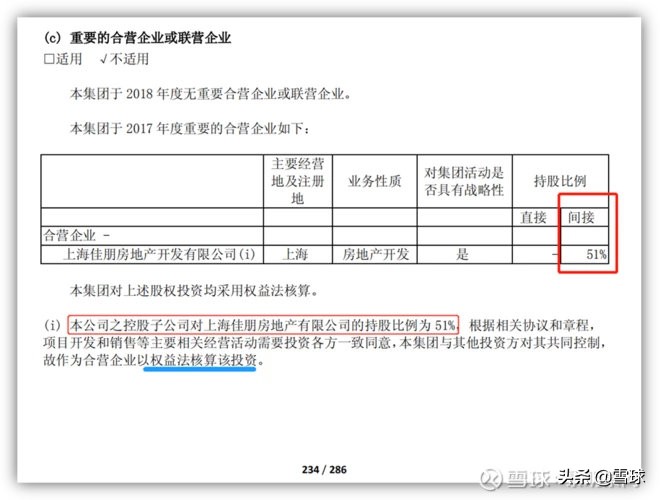

面对一大堆企业列表,看得我是头昏脑涨,正当我准备放弃这个问题时,继续翻看翻看新城控股的年报时,突然看到这个:

间接持股51%,就不属于【控制】吗?

间接持股51%,就不要合并报表?

而采用权益法核算投资?

无奈,财务知识不够,只好继续去查百度:

1、按照《企业会计准则第33号——合并财务报表》第六条规定:

1) 合并财务报表的合并范围应当以控制为基础予以确定。

2) 控制,是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

2、企业会计准则第33号——合并财务报表,第十三条规定:

3、应纳入合并会计报表合并范围的子公司应包括:

3-1.母公司拥有其过半数以上权益性资本的被投资企业。具体包括:

(1)直接拥有其过半数以上权益性资本的被投资企业;

(2)间接拥有其过半数以上权益性资本的被投资企业,指通过子公司而对子公司的子公司拥有其过半数以上权益性资本;

(3)直接和间接方式拥有其过半数以上权益性资本的被投资企业,指母公司虽然只拥有其半数以下的权益性资本,但通过与子公司拥有其过半数以上的权益性资本。

3-2.母公司控制的其他被投资企业具体包括:

(1)通过与该被投资企业的其他投资者之间的协议,持有该被投资企业半数以上的表决权;

(2)根据章程或协议,有权控制该被投资企业的财务和经营政策;

(3)有权任免董事会等类似权力机构的多数成员;

(4)在董事会或类似权力机构会议上有半数以上的表决权。

依据以上【企业会计准则】的规定来看的话,新城控股将间接拥有51%股权的公司,作为合营企业是不是有点问题?!

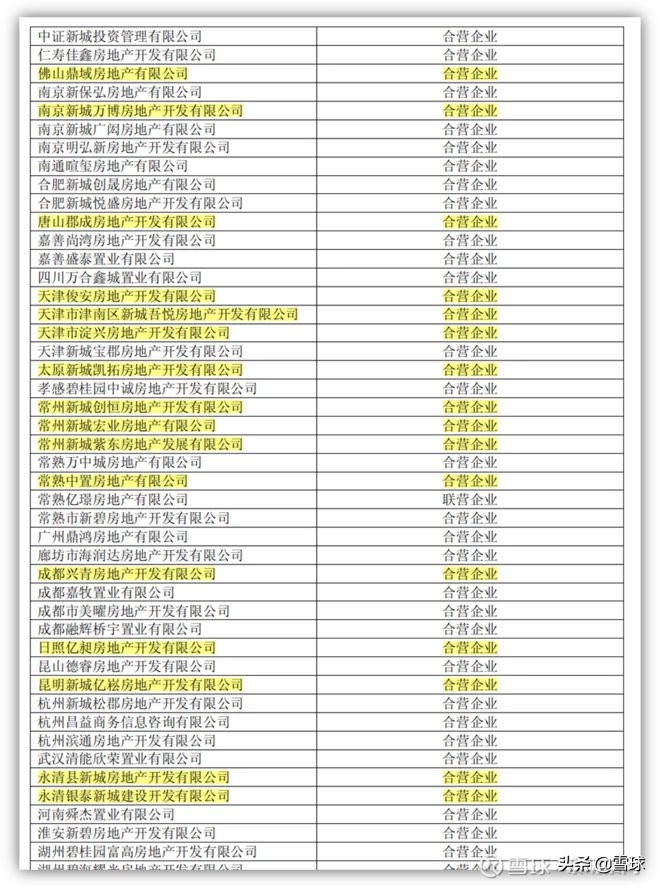

那么,新城控股拥有多少间接持股51%的公司呢?

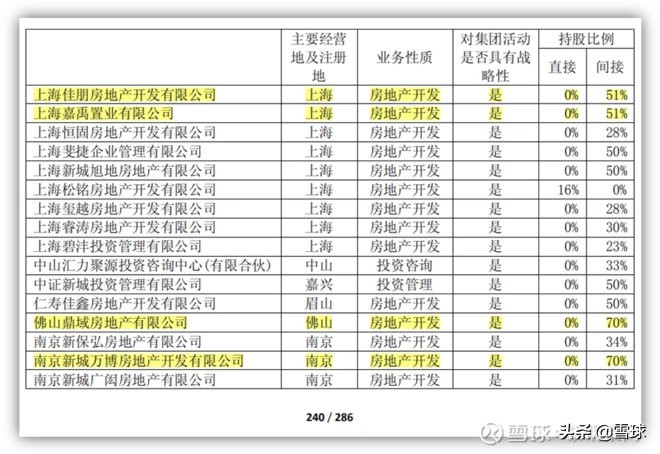

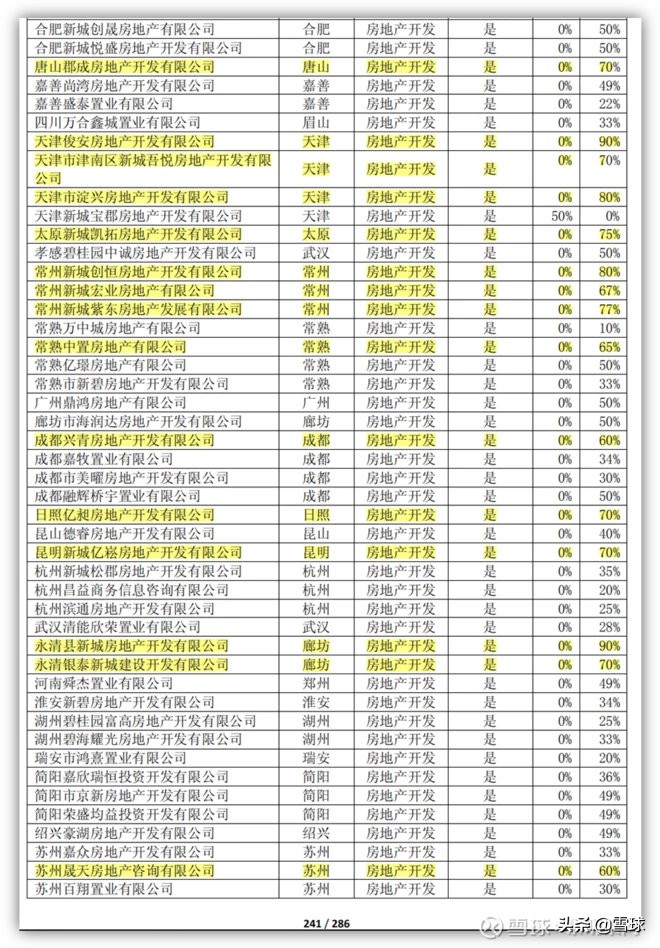

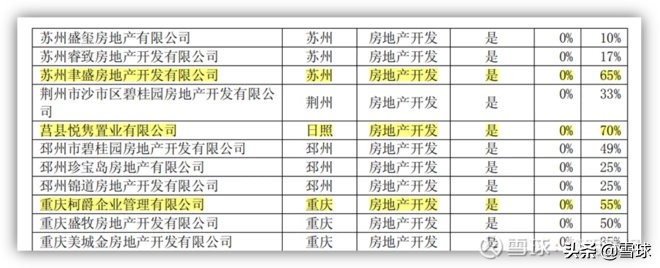

继续查看新城控股2018年报,在240页:

以上黄色标注的都是,新城控股间接持股51%以上的企业。

按照【企业会计准则】是不是应该合并财务报表呢!

那么新城控股是怎么做的呢?

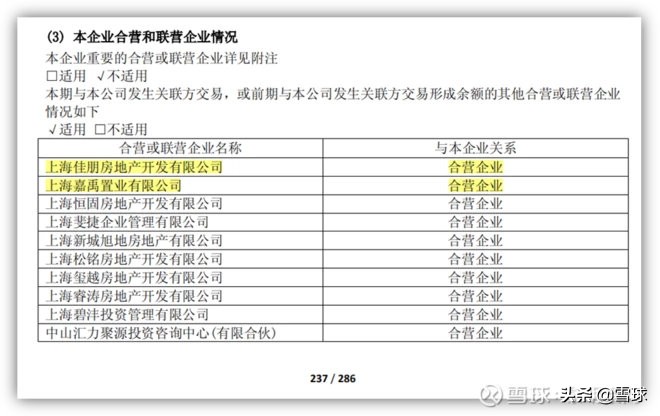

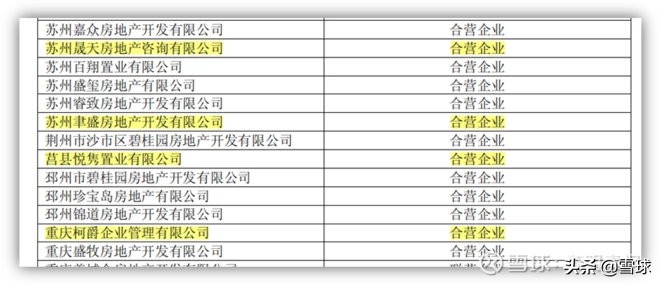

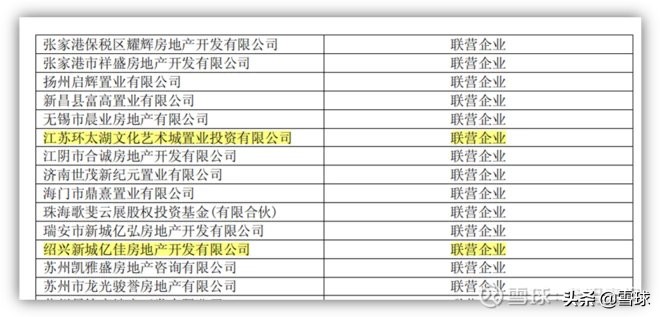

继续查看年报,上述企业一一对应地查找,眼睛都花了,还好有ctrl+f的查找功能,新城控股年报第237页:

好家伙,间接持股51%以上的,20多家子公司,本应合并财务报表的,新城控股全部作为合营企业或联营企业了!

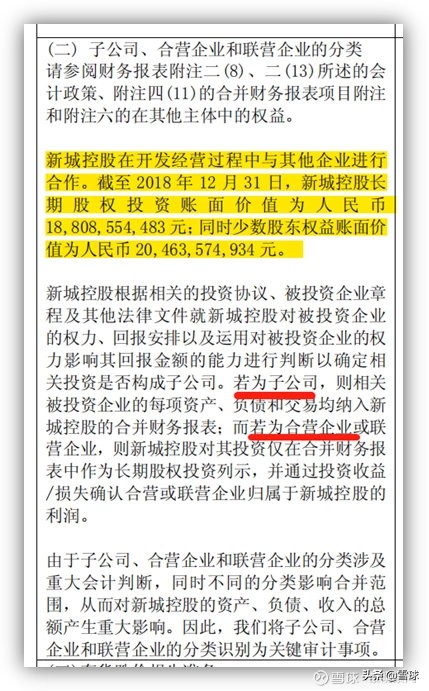

难怪审计师在【关键审计事项】中,重点跟我们啰嗦:

摘录如下:

1) 若为子公司,则相关被投资企业的每项资产、负债和交易均纳入新城控股的合并财务报表;

2) 而若为合营企业或联营企业,则新城控股对其投资仅在财务报表中作为长期股权投资列示,并通过投资收益/损失确认合营或联营企业归属于新城控股的利润。

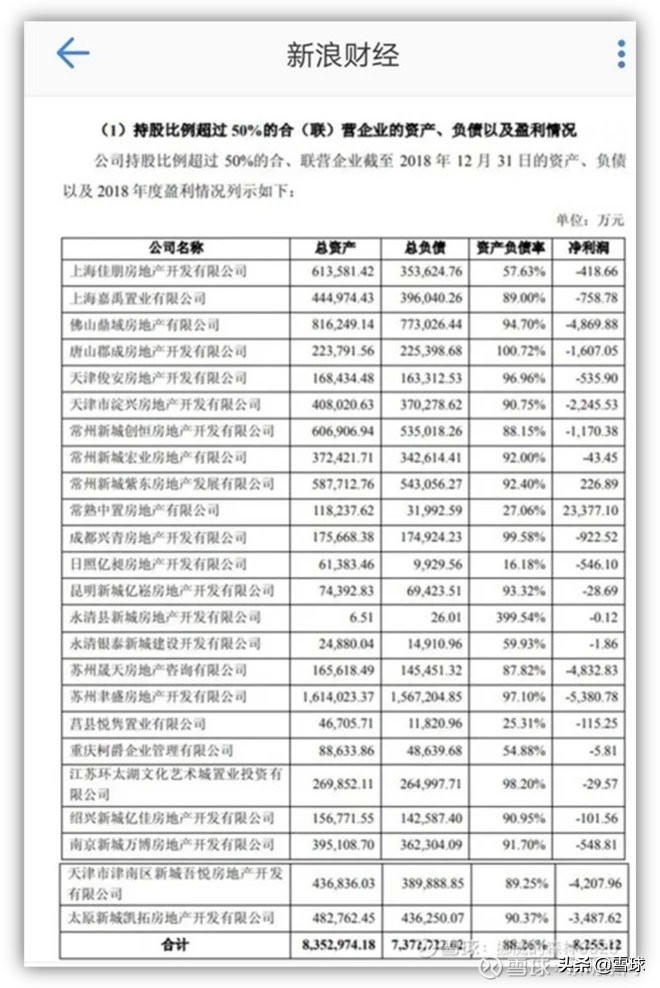

想起前几天,新浪财经的一个图表:

(这个表我在新城控股的年报中没有找到,可能是新浪财经的汇总表,在此借用一下)

24家本应合并财务报表,都是上面黄色标记的持股超过51%,且列为合(联)营企业。

总资产835亿,负债737亿,负债率88%,亏损8255万的,经过“合营联营”以后,就变成投资收益188亿了,实在是太牛X了。

当然投资收益188亿不完全是这24家的,应该是总的。

好了,现在可以下个总结了:

为什么新城控股的销售净利比万科和保利还要高呢?

原来是资产负债表中,长期股权投资188亿和投资性房产407亿,是大有水分的。新城控股2018年报利润表中,48%的利润(26.5%+21%)是大有水分的。如下图:

新城控股是如何增加公允价值收益的呢?----投资性房地产

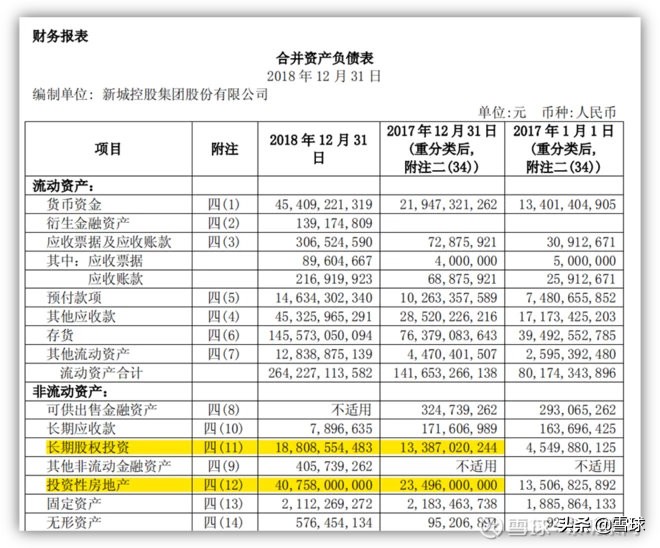

万科保利用成本法计量,新城控股用公允价值法计量,2018年利润表中增加了27.85亿的投资性房产收益,合并资产负债表中总额达到407.8亿!

新城控股是如何增加投资收益呢?----合营企业

把本该作为子公司合并报表,合并资产负债和亏损的,违反企业会计准则,列为合营联营企业,利润表中投资收益22.67亿,资产负债表中总额达到188亿!

这真是一次有趣的年报学习机会!

通过一步步地写,不停地给自己提问题,自己的认知也越来越深刻了!

受益匪浅!