1

本周继续买入债券:

南方通利债券A 场外000563

依然是1%仓位

这里再解释一下1%仓位的含义:

指的是把你所有打算投资的钱当作100%,这些钱你会用来买股票、债券、基金…那么这次,你就只拿1%的钱加仓。

如果你现在或未来有10万闲钱,那么这次买1%就是1千元;如果有100万,这次就买1万元。

说到底,我们是希望构建一个资产组合,这个组合里可能会有70%股票、20%债券、10%商品。

从今年4月中旬开始,目前我们已经买了27%的仓位,其中有22%股票、3%债券、2%商品。不着急,我们会慢慢加仓。

2

说下债券的收益。

债券收益不行,跟股票相比更是被秒成渣——这是人们的固有印象。

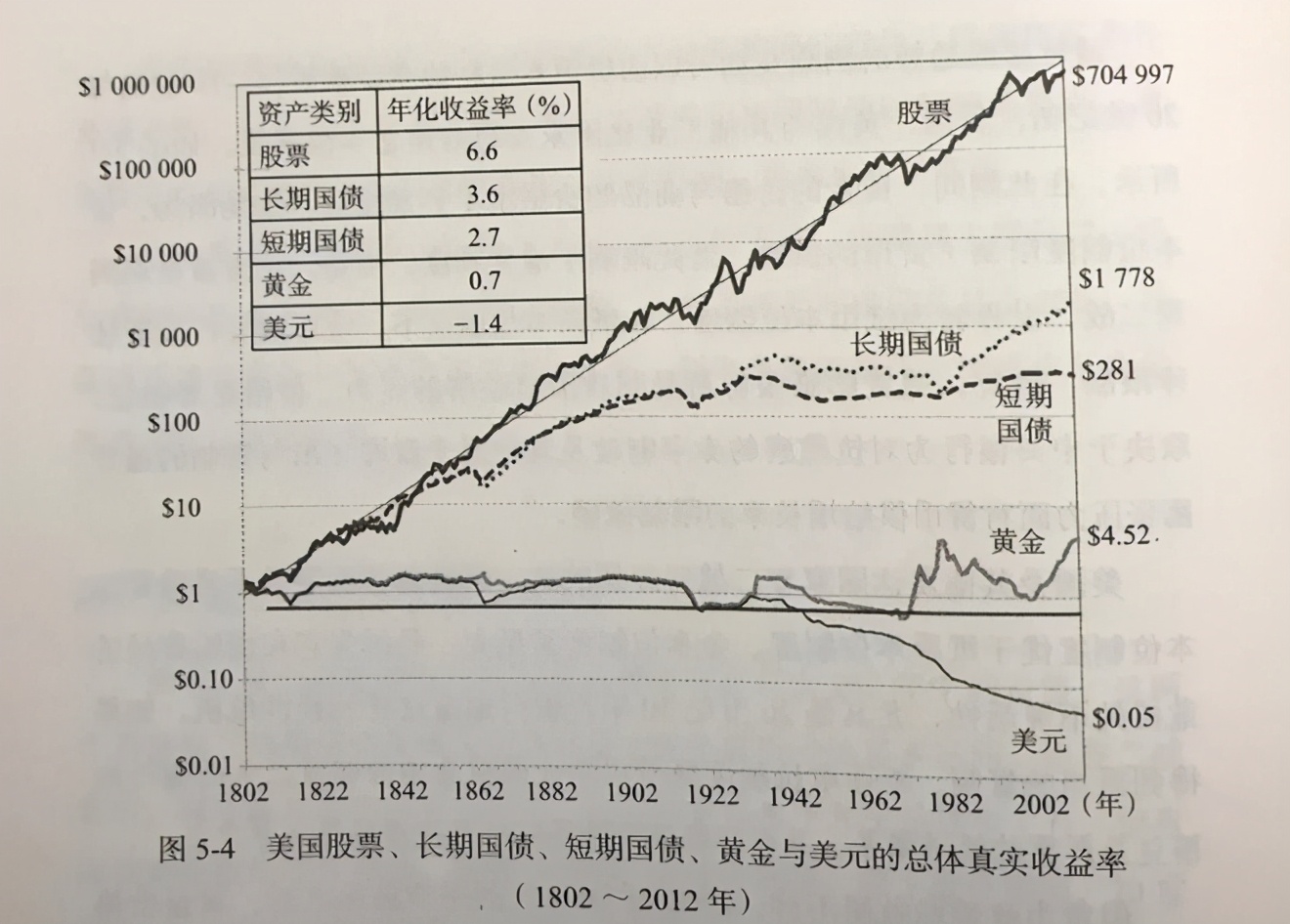

而有这种认知的人,常会引用西格尔教授在《股市长线法宝》里的研究成果:

一开始投入1元钱,如果买债券最终只会收获1千多元,买股票则会收获70多万。1千与70万,总收益相差了700倍。

按这道理,我们就应该只买股票,坚决不买债券?

长期来看,这确实是对的。但我们容易忽略一个问题:长期究竟是多长?西格尔教授的统计结果,是从1802年-2002年,长达200年的时间。

而我们普通人一般持股多久?一个月、两个月、半年?就算我们坚持长期持股,在牛熊转换明显的A股,一个周期也不过3-5年。

直接把200年的结论套用在3-5年上,难免有失偏颇吧。

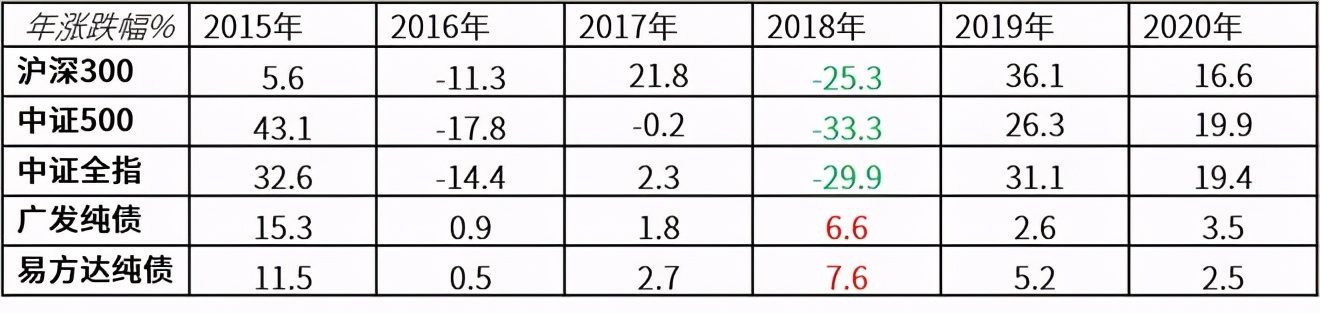

我们看看最近几年股市、债市的表现:

以最近的大熊市2018年为例,几大股指都下跌超过20%,而债券收益在6%-7%。一年时间,相差了整整30%的收益。

没有对比就没有伤害。换作平时,你可能根本看不上6%-7%的年收益,但如果经历过大熊市的凛冬,你会知道几个点正收益的难能可贵。那一年,只有最最顶尖的私募才能做到。

所以,债券不是没有价值,关键是你在什么资产周期中持有它。

试想,如果再经历一次2018年,我们能不能逃过股市寒冬,提前把一部分资产转换成债券呢?

当然是可能的。

再复习下我们发过的图:

第一张图:

2018年初,十年期国债收益率逼近4%,几乎到达一个历史小高点。国债收益率越高,债券价格越低。这时候,债券已经非常有配置价值,买上一些收益会很不错。

第二张图:

同样2018年初,股市的整体估值从15年断续下落,但还远远不到历史低点,所以这时候股票的高仓位一定要慎重,买入债券同样是很好的选择。

如果在2018初配置了债券,一年下来就算股票损失惨重,但债券赚钱了。到年底再一看股市估值——历史低位。于是,你又可以卖掉债券,在极度便宜的股市用盆捡金子……

靠大周期的资产配置赚钱,有时候真就这么简单。

3

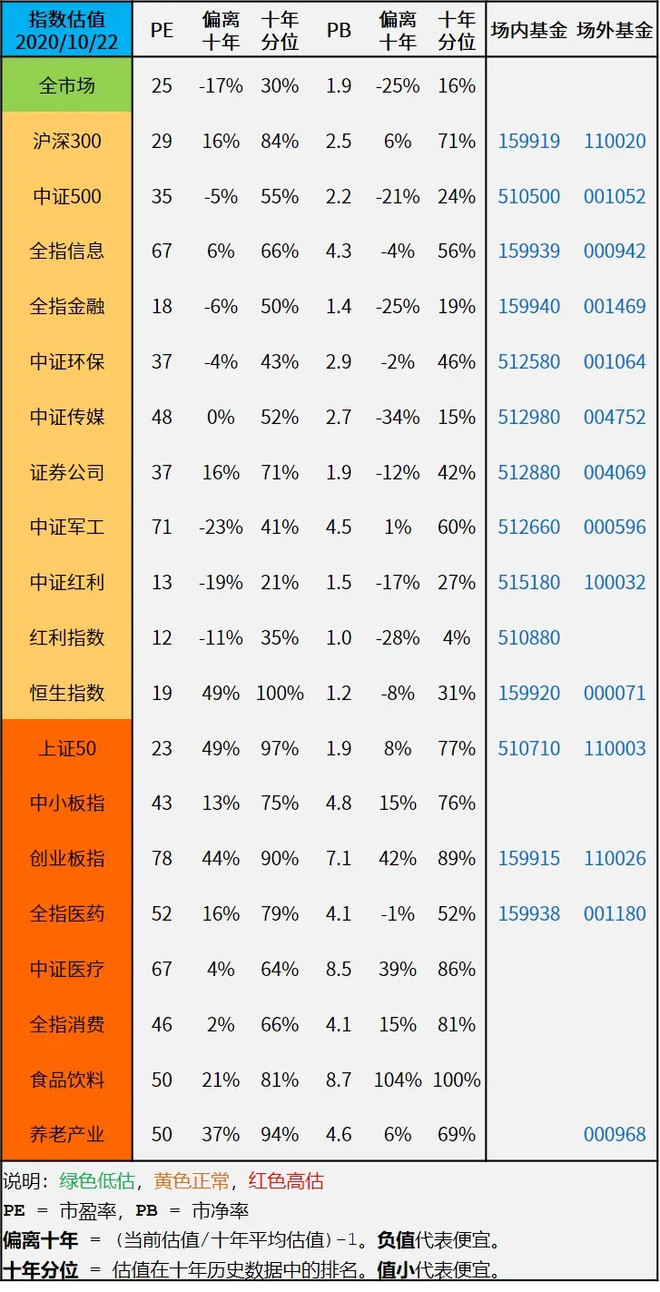

最后,依然是最新估值表。

喜欢的朋友,欢迎关注或转发。