上一篇,【板块研究①】上海最黄金地段—南京东路上的长租公寓大起底,我们从c端视角分析了南京东路板块的三大特征:1.这个地段房源几乎被中介攻占了;2.公寓运营商报价与实价可能不一样;3.酒店与公寓之间双向渗透。今天我们来从机构角度分析长租公寓非常活跃的南京东路各家的竞争力如何?从投资人角度看看通过运营有没有提高物业的坪效?

1.整体情况:产品中高低档都有,面积段集中在20-30平米

从贝壳租房网上拉取的房源信息来看,南京东路板块租房产品中高低档都有,价格从3730-39000元/月不等,剔除大户型后再结合我们实际调研的情况,公寓价格大致可以分为三档:5000元以下(自如)、5000-7000元(城家、叁hos、乐佳)、8000-14000元(友间、七月),以中档、中高档为主,区域内没有高端的服务式公寓。

从面积段来看,南京东路目前租房市场上整租的主力面积段是20-30平米,这跟散户被挤走,机构进来有关系,这非常符合运营商的思维,做小面积提高坪效提升价值。

图:南京东路板块住房租赁市场面积段分布情况

2. 散户被挤走,机构推动板块的租金价格和坪效都发生变动

我们一直说这个板块散户快要消失了,从板块的租金价格也可以得到印证,将2018年与2021年监测的租金价格对比,很明显2021年总价整体向右移动。

图:2018年vs2021年南京东路板块租赁市场价格分布对比

2018年散户市场还很活跃,散户房源占比55%,2021年散户房源占比仅剩下20%(所有数据都来自贝壳租房网同一天的数据),很明显机构推动了租金走高,而有意思的是,机构的主力价格段依然跟散户一样,所以价格一点都不显得高。这一方面是坪效的体现,另一方面说明在运营商心中,对客群的理解:目前他们仅对价格敏感,对面积产品可能不太敏感。也可以说,5000-8000元价格区间依然是高竞争状态,而9500元以上的高端市场不再是空缺。

图:2018年vs2021年南京东路板块租赁市场单价分布对比

与总价相对的是单价,长租公寓的主力坪效是中高坪效,散户市场的主力坪效是中低坪效,很明显,2021年长租公寓的高坪效数量在增加。重叠的部分即中坪效部分明显的减少,这部分房源主要来自分散式公寓拓的大户型,面积大坪效自然就低。

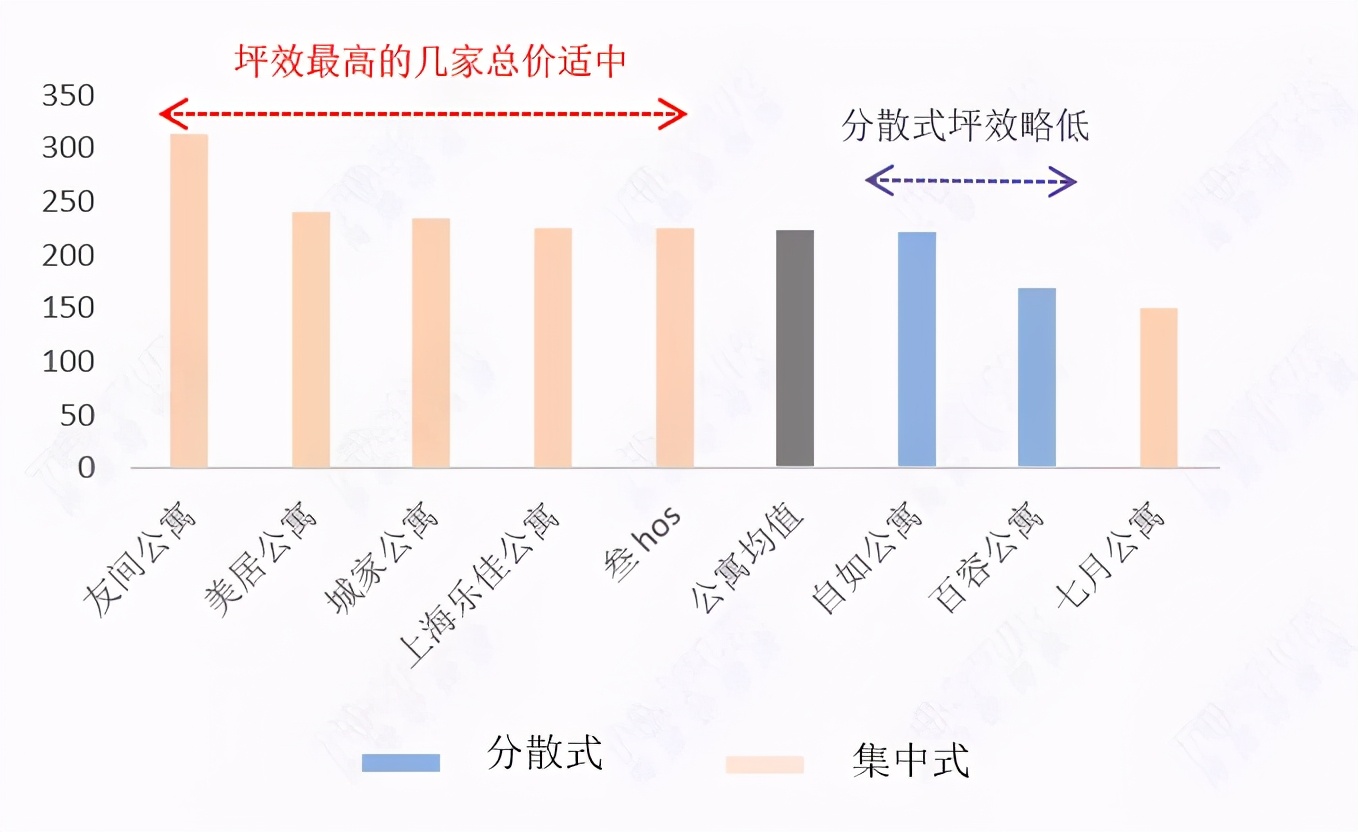

3.品牌公寓之间的定价能力比较

2018年我们调研的南京东路长租公寓市场主要是打价格战,中高端是高竞争状态。如今大多数公寓还是竞争中高端,如城家、乐佳、叁hos这几家坪效最高但总价适中并且和散户市场在同个维度竞争,但这个板块二手市场都是老破小,长租公寓相对来说竞争力还是有的。

而此前中等偏高及高端市场是空白的,如今有人看到了机会,进军中等偏高端的公寓市场(纯高端市场依然空白),定价在8000-14000之间,物业条件上面积更大户型更正,服务与配套都比中端好一些,因此,也有了一定的溢价能力,如友间公寓,价格和坪效都排名靠前。

再看低端市场也有人看到了机会,此前低坪效,中高租金,面积大的低端市场是空缺的,如今8090、百容、亿居、cityhome等分散式公寓品牌都进来了,主力大户型,但做低租金的依然是自如,如果不在乎产品及物业条件,自如性价比最高,从调研情况来看,区域内的自如几乎没有空房。

图:南京东路板块品牌公寓价格分布

图:南京东路板块品牌公寓坪效分布

最后,从投资人角度来看,南京东路板块的长租公寓竞争激烈,中高低端都有人布局,如今只剩下两头纯高端或纯低端还有机会。

从机构角度来看,总价有竞争力的情况下,如何让使用者接受更小面积的产品是竞争的核心,也就是说产品打造非常的重要;在总价高的情况下,如何提升服务提高溢价才是竞争的核心。

下一篇,我们着重分析各家公寓的物业情况及产品情况!

同策资管

地产界专注资产管理研究平台