COSTA咖啡成立于1971年,在全球有3000多家门店,从2006年进入中国,COSTA就把星巴克视作其最大的竞争对手。如今,当星巴克越战越勇,想出多个营销对策丰富品牌线时,COSTA却迎来了接连闭店的消息。COSTA接连闭店近日有消息称,COSTA咖啡全面撤出了青岛市场。品牌君通过大众点评发现,青岛目前已经没有了COSTA门店,北京、上海也有COSTA门店显示“暂停营业”,这个咖啡千年老二是真不行,还是在转型升级。我们回溯到2018年,或许我们会看的更加清楚一些。

未来咖啡业态

从2019年可口可乐收购Costa之后,披露出来的文件来看,我们能初步的看到未来的咖啡商业模型。

未来咖啡业务分为:

1,户外咖啡业务,当中约20%是咖啡店;

2,户外即时消费渠道,占比80%,代表了大部分户外消费渠道;

3,非即饮类别,主要是在家消费;挂耳,手冲等

4,即饮咖啡,可口可乐在这里大约占15%的份额,罐装产品。

四种咖啡业态

四种业态

可口可乐收购后Costa后的战略与操作

1,首先即饮咖啡

2019年可口可乐收购Costa咖啡,简单的来说只是加强了市场上一个较小的细分类别上的竞争,也就是(即饮咖啡),而且通过其强大的渠道能力,迅速取得市场领先的地位,收购Costa后可口可乐重点推荐其品牌咖啡。

湖南一个很普通乡村超市的货架,可见可口可乐咖啡即饮市场的能力

2,户外咖啡业务,当中约20%是咖啡店

2018年可口可乐举办了面向投资人的沟通会上,该公司全球CEO詹鲲杰这样介绍可口可乐与Costa的战略,其中关于咖啡店。他说:“我们需要一个品牌和咖啡专业能力,可以在赢得咖啡馆市场的同时,建立起品牌。在这里,重点不在于要拥有数量最多的门店,而是在我们想要的地方,拥有数量合适的门店,创造一个盈利的品牌,然后在四大咖啡细分领域中产生协同。”

回过头来再看看最近新闻,Costa现关店潮,不可否认今年的疫情对于咖啡店,尤其是实体咖啡店来说,影响是致命的。但是从2018年可口可乐关于咖啡的布局来看,这对于Costa其战略布局来说不能说并不是坏事。

Costa关店潮新闻

传统咖啡店,沉重的店面成本,不断上涨的人工,有限的辐射点,售价的天花板,这种传统的商业模式已经走到尽头。即使强如星巴克这样的玩家,在不改变第三空间基础情况下,推茶饮,玩甄选依然举步艰难,更何况品牌调性和成本压缩不占优势其它玩家。

3,非即饮类别

在非即饮类别方面,类似家庭等,这方面主要分为两种,一种是咖啡器具,家用一般选择手冲为主,再有就是胶囊,也有少数用商用咖啡机,极少数老饕玩家用半自动商业咖啡机,对于这块主要集中在咖啡豆方面

咖啡豆方面:

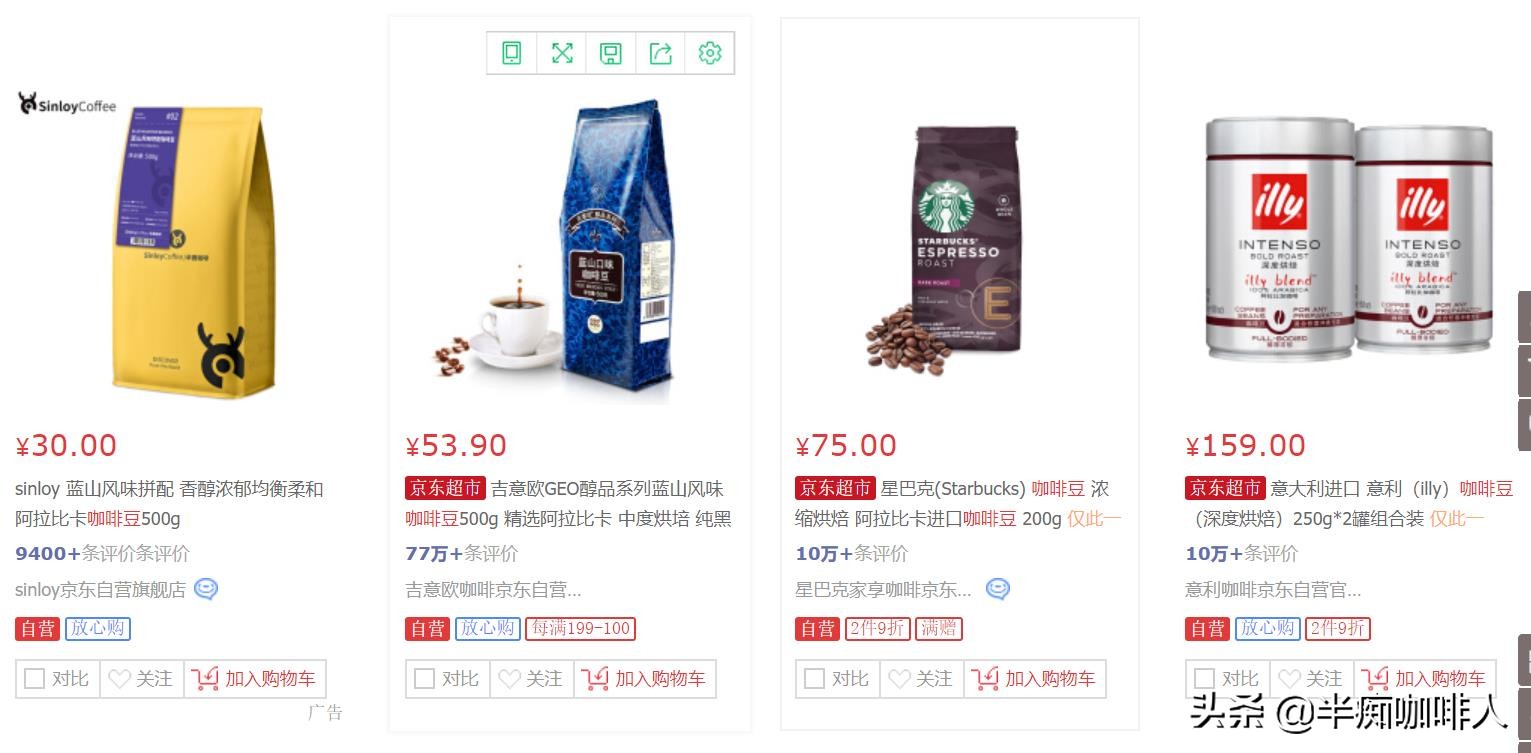

国内流行国外咖啡品牌厂家,比如国外Starbucks,LAVAZZA,illy,国内金米莱,GEO咖啡等,再有就是一些做代工的厂自己出的品牌,或者是私人个性烘培的玩家。

JD上面咖啡豆品牌与价格

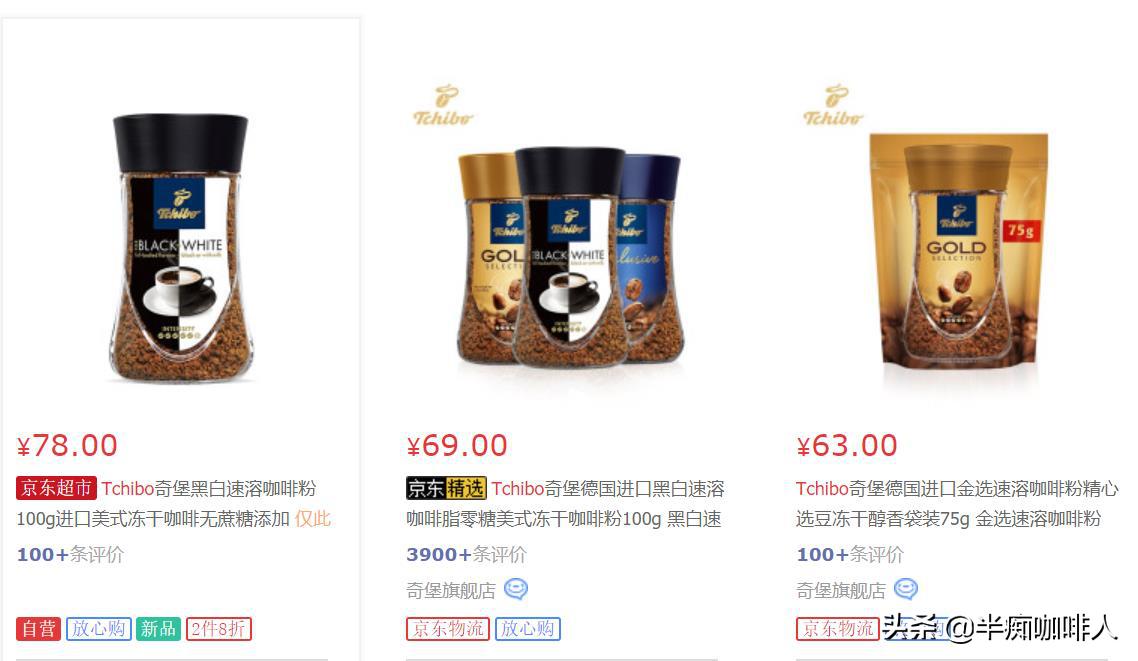

但是最近这些年,越来越多的国外咖啡豆品牌进入中国,比如德国的Tchibo,Ucc等

JD Tchibo

其实咖啡豆大家的价格差不多,区别不是很大,关于咖啡豆笔者建议还是买国内品牌,对于咖啡豆最重要的一个因素就是新鲜,如果一包咖啡豆漂洋过海花上个1个月就算是再好咖啡豆也不会有很好口味,相信一般的咖啡豆进出商对于已经烘培好的咖啡豆不会做基于口感的特殊运输。

在这点上,其实国外很多玩家还是有机会的,关键是管理好好品质一致性。我相信未来国外品牌商大部分也会在本土烘培。

4,户外即时消费渠道

为什么我要将这点放在最后将,不仅仅是它占到了户外即时消费的80%市场份额,它将是未来咖啡业态的主战场,我们先看看知名咖啡机公司这3年内都干过些什么。

1,Costa与中粮可口可乐,2020年9月Costa联手中粮可口可乐布局咖世家咖啡.快咖,这个其实就是Costa在英国成功运营近10年的有8200台的Costa express(也就是理解的咖啡售卖机)。

Costa与中粮可口可乐合作新闻

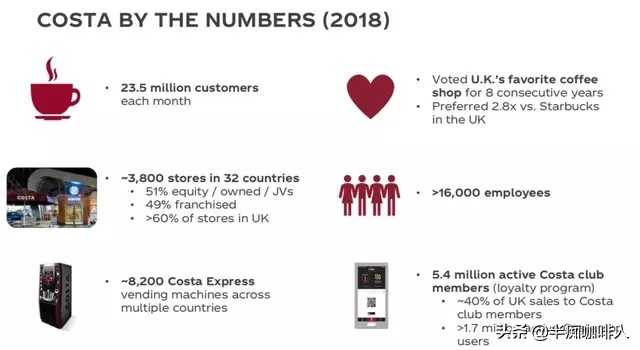

Costa Express在英国已经运营近10年有8200台终端

Costa express在英国有8200台终端设备,分布加油站,酒店,办公室等即时消费场景出。

2,Thermoplan 与王力咖啡,在65个国家服务,并且与国际知名的咖啡公司合作知名咖啡机公司,成立于1974年瑞士品牌Thermoplan AG,在2019年透过战略增资王力咖啡梦工场之后,thermoplan已取得 27.27%的王力咖啡股份,继续成为王力咖啡重要的战略伙伴,也是王力咖啡的第二大股东。后者是星巴克在中国的设备技术支持服务商,同时进行咖啡咨询,设备销售,咖啡豆烘焙,咖啡师培训等业务。

3,星巴克与红杉资本,4月27日,红杉中国通过官方公众号宣布,其已与星巴克中国达成战略合作,将携手开展战略投资,在新生代餐饮和零售科技方面进行商业合作。星巴克中国日前已与红杉资本中国基金正式成立合资公司——星苒(上海)投资合伙企业。

星巴克加码中国

3,Frank与星巴克,雀巢,瑞幸,欧洲著名咖啡机frank,当年瑞幸咖啡很多咖啡机都是来frank品牌,他们也在和星巴克和雀巢联手进入办公室场景。

星巴克办公室方案图

类似Costa,进入中国最大优势在于品牌,品质一致性,成本压缩,设备稳定性。劣势在于技术支持方面,网络技术更新,总部与本土团队建设与沟通,通过猎聘搜索你就能理解为什么最近会有雀巢,欧洲著名咖啡机厂家重金求聘专业Service Manager,而且还要求与总部直接汇报。

那么国内厂家怎么样,在这个赛道上该怎么玩下去,我们还欠缺什么?

瑞幸事件后,我详细写了一篇关于咖啡文章,里面有很多建议和思考:瑞幸咖啡后,没有想到这些,别想撼动星巴克!

未来咖啡业态的主要竞争点在于户外即时消费渠道,因为它依赖于智能设备,通过物联网技术,5G将设备进行智能链接,同时通过指挥中台或者大脑进行分析与私人定制,彻底的改变咖啡交易场所与现有商业模式,将建立一个新的商业平衡点,对于咖啡从业者来说,这是一个挑战也是一个机遇,未来的咖啡师将分为传统咖啡艺术师和智能设备咖啡师。

其实中国的咖啡厂家也很厉害,尤其是在网络技术迭代,新功能快速实现,研发成本投入,但是在基础技术,机构稳定性研究等欠缺时间和打磨,同样也欠缺人才和拿征服欧洲同行业的产品,尤其是在这次疫情期间,中国市场表现出来的稳定性,会使越来越多的玩家加码中国市场,不管玩家从什么角度进入咖啡业态,智能设备都将是绕不过去的一道坎,想要终结这场战争,不管是谁都要有智能设备这一板块。