认真研究,明白讲话,金融科普,有我九方!九方智投拥有一支强大的投研团队——九方金融研究所,为大家分享投资相关的知识和技巧。

道明光学: 公司是专业从事研发、生产和销售各种反光材料及反光制品的高新技术企业,亚洲最大的反光材料生产基地。主要产品包括各规格、各等级的反光膜、反光布及以反光膜和反光布为原材料制造的反光制品。公司拥有的“DM”商标已被国家工商管理总局商标局认定为中国驰名商标。公司拥有十多项自主知识产权,并有多项高新技术及产品填补了国内空白,“海事反光膜”产品被列为国家火炬计划项目。

标签:LCD、细分龙头、反光膜、铝塑膜、技术壁垒

看点:

1)业务范围不断扩大,一站式解决方案供应商

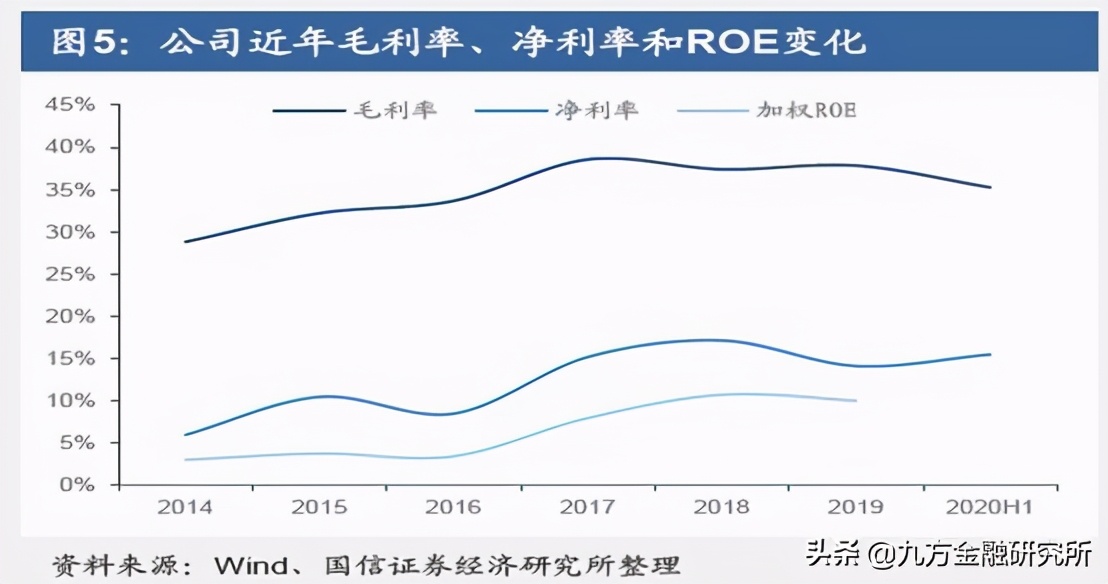

公司是国内反光材料龙头企业,业务范围不断扩大。公司是国内反光膜领军企业,是亚洲最大的反光材料基地。公司是做反光材料起家,通过募投项目和并购项目加速成为一站式解决方案供应商,近几年年均复合增速超过20%,公司产品结构持续改善,技术优势下,公司主营产品反光膜营收和毛利率持续上涨。

2)并购重组多元发展,切入LCD光学膜

公司LCD增光膜年产能2500万平。上半年客户和产品调整,毛利率提升,产品已经进入海信体系并稳定供货。公司并购华威新材料,切入LCD光学膜,产品位于整个液晶 膜组 产业的上游,属于原材料供应,产业中游为面板和模组制造,下游为终端电脑、手机和平板等整机厂商。增光膜主要用于LCD面板中,是背光模组中提高背光系统发光效率的主要组件,量子点膜可显着提高电视颜色的饱和度和色域范围。CPI浆料用于生产透明PI膜,未来用于柔性屏。

3) 公司突破技术壁垒,铝塑膜有望成公司 行 突破口

铝塑膜是锂电池产业链中技术壁垒最高的产品,公司率先实现突破。铝塑膜在软包锂电池成本中占比达到18%左右,仅次于正极材料和隔膜位列第三,但是全球铝塑膜长期被日韩企业垄断,其中日本DNF和昭和电工市占率超过70%,国产铝塑膜占比不到20%,相比于锂电池其他材料90%以上的自给率,行业进口替代空间巨大。虽然国产铝塑膜整体产品质量难以控制,一致性不好,但是头部企业产品已经达到产品性能已经达到了国外标准。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投程伟编辑整理 (登记编号:A0740618080004)

参考资料:

1、20200825-方正证券-道明光学(002632.SZ):2020中报点评,反光材料国产替代加速,电子材料空间巨大

2、20200826-国信证券-道明光学(002632.SZ):2020半年报业绩点评,基建汽车需求滞后,Q2业绩回暖

3、20200903-国信证券-道明光学(002632.SZ):反光主业迎来发展契机,新业务持续突破