今天发生了两件大事,一是余额宝年化收益跌破2%,二是中国10年国债收益率跌约3个基点,续创2002年来的新低。随着疫情及国际局势的发展,大家对于避险资产的追求达到了空前的程度,4个月前在武汉吃野味的哥们儿一定想不到他对于国际局势以及金融市场的影响能达到发起一次世界大战的水准。

随着各种固收理财产品的收益下滑,又有朋友来跟我咨询某某P2P公司的“理财”能不能买,跟我说着他们有这个背书那个股东,这个独角兽那个上市公司啥的……今天我想从公司经营的角度来跟大家分享一下,为什么P2P是最不值得购买的“理财产品”。

仔细的读者可能发现了,理财产品这几个字上被我加了引号,理财产品是由商业银行和正规金融机构自行设计并发行,将募集到的资金根据产品合同约定投入相关金融市场及购买相关金融产品,获取投资收益后,根据合同约定分配给投资人的产品。请大家关注“正规金融机构”这个名词,而P2P公司都是互联网公司,并没有取得正规的金融牌照,因此,严格意义上来说,P2P的投资者是把自己的钱托管给了一家民营公司,而已。

2009年P2P横空出世,10年出头的时间,从0至1,从1至10,再重新归零,从万人追捧到老鼠过街,十年的时间里,除了少数退出非常早的投资者,其他人或多或少都踩了坑,而这些公司的经营者,也从资本的宠儿变身成有关部门的“座上宾”。

疫情前后,和信贷、投哪网、积木盒子、微贷网、铜板街等相继推出清盘计划,其中不乏一些上市公司的影子,而这些只是公开了清退计划的,剩下的一些头部P2P公司日子也不好过,只是出于监管或者政治因素,一直无法公开宣布清退。对于已经购买了P2P产品的朋友,我有且仅有一个建议,趁着现在还能提现,赶紧提现吧,否则,过一段时间可能就得去维权了。2020对于P2P公司来说,一定是非常不平凡的一年,对于P2P投资者来说,注定也是维权路漫漫的一年。

P2P公司靠什么生存?

去年的万科年会,“活着”两个字成为了年度热词。那么,一个公司,究竟怎样才能活着呢?最基本的要求就是净利润大于等于0,也就是说,公司经营上不能亏损。那么P2P公司能不能做到不亏损呢?

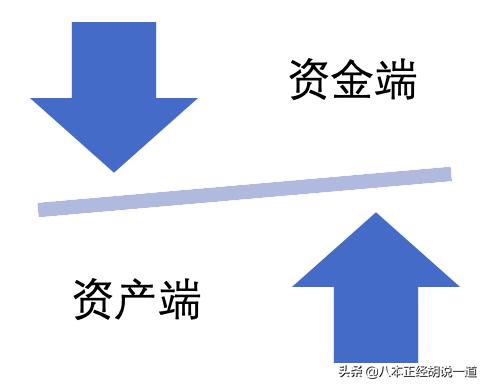

首先我们来看一看一个P2P公司的整体运营框架,每个合规的P2P公司从大的框架上来看,都会分成资金端和资产端,资金端的主要职责是募集资金,用于资产业务,资产端的主要职责是将募集到的资金使用起来,一般都是用于个人借贷业务。按照监管的要求,应该是先有资产再有资金,并且资金资产是完全匹配的,不然会涉及“资金池”。

从模式上来看,P2P公司的经营方式与银行非常类似,但不同的地方在于银行*储吸**后资金沉淀是没有关系的,这也是因为银行本身的背景以及国家对于银行的政策支持,普通用户可以随意将个人资金存在银行不用担心银行跑路,但P2P公司的背景通常都是民营企业,为民营企业的跑路风险背书是任何一个地方监管单位都不会愿意做的事情。

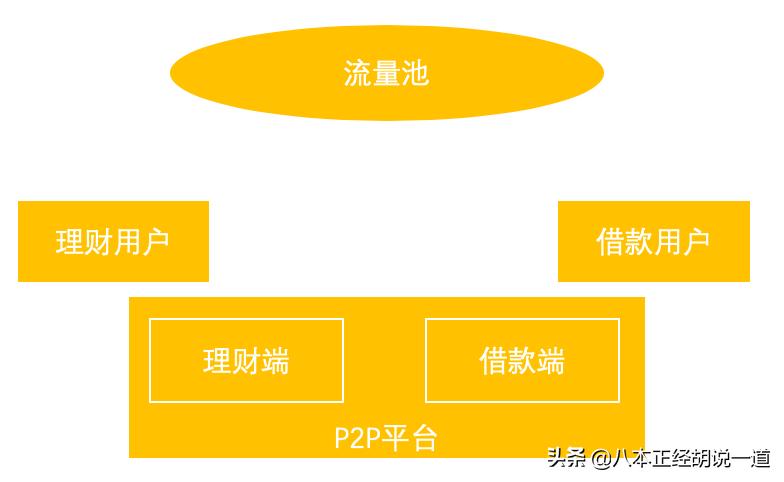

那么P2P公司如何获取用户呢?我们在头条、抖音、朋友圈还有各种APP可能都会看到理财平台或者*款贷**平台、*款贷**公司的广告,在整个互联网这个大流量池里,有理财需求的用户和有借贷需求的用户对于P2P公司来说都是目标客户群体,而每一个自然人,在日常生活中都会或多或少有这两种需求,从大框架来看,P2P业务是一个非常棒的业务,因为他能够匹配所有人的需求,从推广角度来讲,所有的用户都是你的用户,你的获客成本就会比其他对于用户有要求的业务低很多。

这样看上去,P2P业务好像是一个非常棒的业务,资金充沛,资产也充沛,获客成本也低,只要资产回报(利率)能够覆盖成本就是一个非常良性的业务。但实际情况并不是这样的。

首先,最开始诞生的P2P公司诸如拍拍贷、宜人贷这些确实是吃了很大一波流量红利,一方面互联网迅速发展,给他们带来了充沛的客户资源,同时,一开始的时候市场竞争比较低,早起的鸟儿们吃的满嘴流油。

但随着竞争加剧以及政策的愈发收紧,P2P公司的业务越来越不好做。我们先来看一个公式:

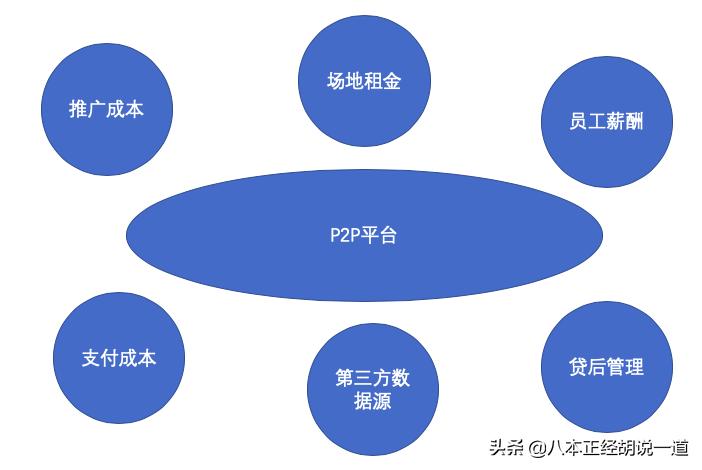

净利润=毛收入-成本

在P2P公司里,毛收入来自资产业务收入,也就是借款利息收入,成本则包括推广获客、第三方征信、第三方支付、资金成本、催收、坏账、场地租金、员工薪酬等等。

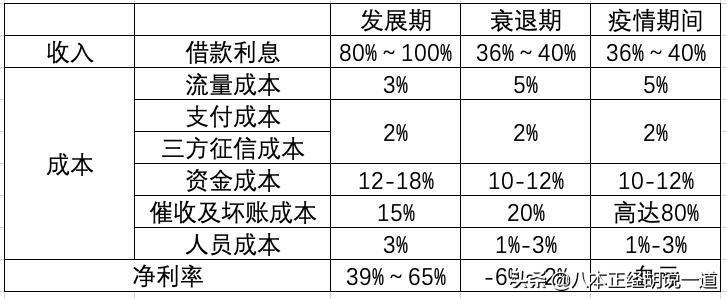

而一个公司能够良性发展无非两个因素:开源、节流。从毛收入上来说,以前的信贷业务可以通过砍头息、各种类型的手续费、高额的利息,从而获得高达IRR100%以上的利息,部分黑心产品甚至可以达到IRR500%+,而随着监管的日趋严格,P2P平台的收入上限被限制为IRR36%,虽然他们还可以通过流量的多次利用再进行一次或多次的变现,但经营流量能够带来的收入折合IRR也不会超过5%,因此,从收入上来讲,P2P公司的收入从80%~100%下降到了36%~40%,整体下降幅度超过50%。

从成本角度考量,早期的流量成本也就2%-3%,现在的流量成本均值在5%左右。支付成本、第三方数据源成本此消彼长,随着业务不断的扩大,虽然单项成本会略有下降,但因为不断增多的服务项,综合成本不降反升,但对于总体影响不大,总共在2%左右。资金成本一般可以控制在10%~12%。

如果坏账数据稳定(15%左右),一个P2P公司,早期的毛利润率约为50%~70%,在这样的高毛利下,办公场地越来越大,越来越豪华,也不惜重金从国内外各大金融机构大肆挖人,薪资待遇远超其他行业,51信用卡的薪资一度超过蚂蚁金服。但没关系,早期的P2P公司完全养得起,一个capital one回来的CRO年薪300万起,一个模型团队一年的成本也不会低于1000万。平均一个300人的团队能够支持的业务规模在30-100亿,300人的办公+薪资成本则在1亿,也就是说,运营成本在1-3%之间。

而随着监管的日趋严格,原本的利润空间直接被压缩至2%左右,人工成本略高一些就直接进入亏损通道。另外,随着借款业务的规模越做越大,市场整体的借款用户的质量也逐步降低,换句话说,机构坏账越来越高,平均水准一度高达20%。疫情之下,不少借款平台坏账率更是直接奔着80%而去。

也就是说,P2P公司原本精打细算才能保住1%左右的净利润,坏账随便一点波动,过去几年的净利都能直接吞噬掉。一个这么不赚钱的业务模式又如何能够给普通投资用户稳妥的投资回报呢?

好了,就说到这,希望大家擦亮眼睛,没有一个P2P是值得信任的,你所投进去的每1分钱都是在为你的维权路添砖加瓦。能退出,就赶紧退出吧。

回见。