4月份,多家消费金融公司陆续发布了2021年财报。从业绩来看,多家头部消费金融公司业绩亮眼。

据财报显示,从营业收入来看,2021年,招联消费金融实现营收159.33亿元,较2020年同期增长24.32%;马上消费金融营收破百亿元,同比增长31.52%;兴业消费金融2021年以

83.91亿元的营收暂位第三,同比增长29.78%。

从净利润表现来看,招联消费金融以净利润30.15亿元居于前列;兴业消费金融利润22.3亿元。此外,马上消费金融和中邮消费金融的2021年净利润均突破了10亿元。但净利润排名最后一位的小米消费金融,其2021年净利润仅0.04亿元,与招联消费金融相差超750倍。

得益于国内消费市场的逐步复苏,以及近期多项监管政策利好,消费金融赛道也在稳步恢复中。然而,亮眼业绩的背后,各种行业乱象依然屡禁不止。

*力暴**催收依然是消费金融行业的主要投诉点

值得注意的是,消费金融行业虽然整体业绩向好,但是经营持续增长的同时,*力暴**催收、高息费、合同纠纷等投诉却依然居高不下。

据企查查数据显示,目前为止,涉及海尔消费金融的裁判文书达五万余件,其中金融借款合同纠纷占比达98.31%。而在黑猫投诉平台关于其的投诉也累计达到2563件。

据黑猫投诉显示,捷信金融投诉量超过6万件,马上消费金融在黑猫的投诉量超过2万件。

各种乱象违规被罚

消费金融行业乱象一直都广受社会各界的关注。仅2022年至今,就已有多家消费金融公司陆续收到监管的处罚通知,其中不乏消费金融头部企业。

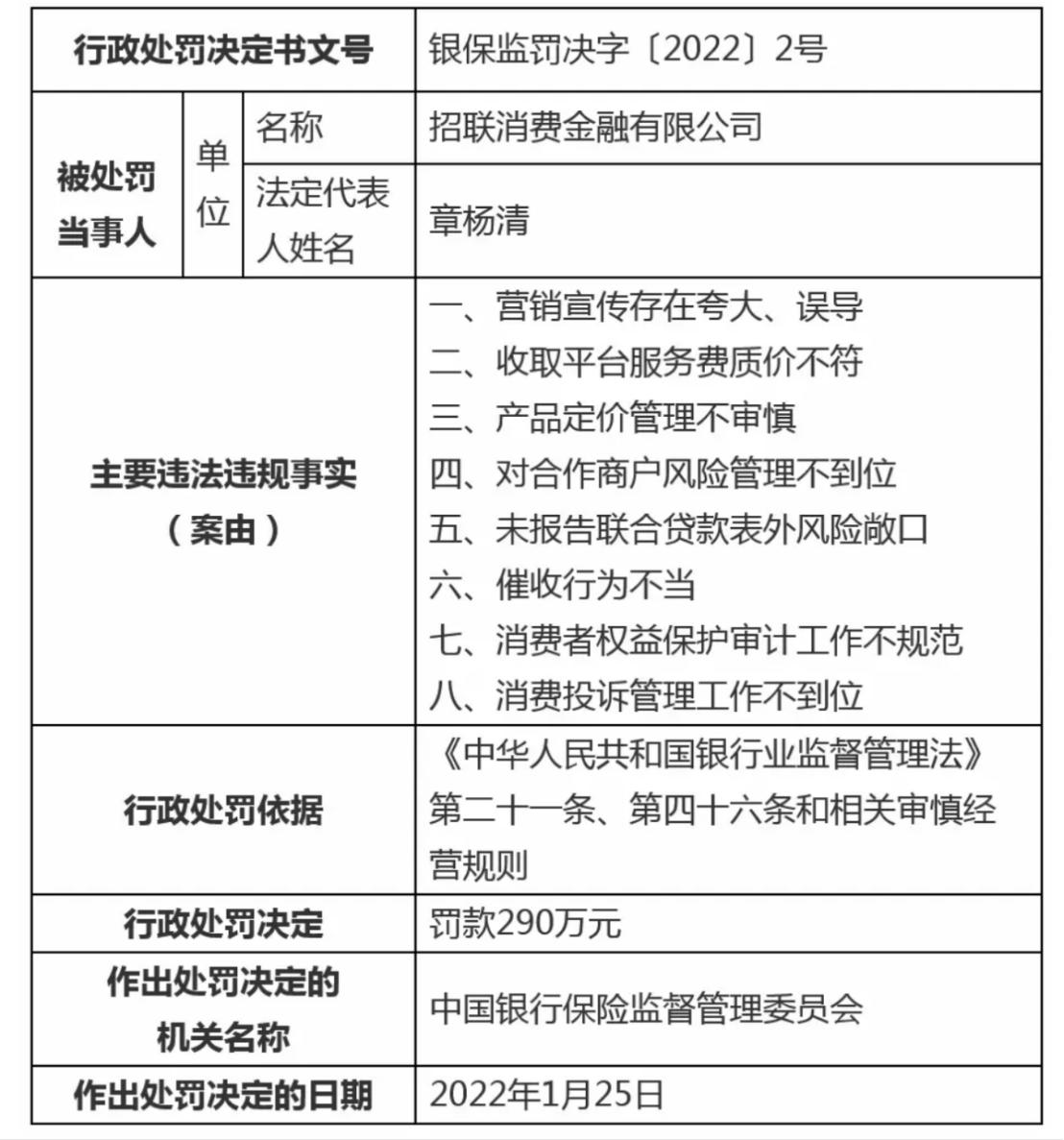

今年1月,招联消费金融因营销宣传存在夸大、误导、收取平台服务费质价不符,产品定价管理不审慎,对合作商户风险管理不到位,未报告联合*款贷**表外风险敞口,催收行为不当,消费者权益保护审计工作不规范,以及消费投诉管理工作不到位的违法违规事实,被罚款290万元。

3月25日,人民银行太原中心支行公布对晋商消费金融股份有限公司(以下简称“晋商消费金融”)的处罚信息。晋商消费金融因“未按规定将异议处理结果书面答复异议人”“未准确报送个人信用信息”等违法行为,被人民银行太原中心支行罚款49万元。

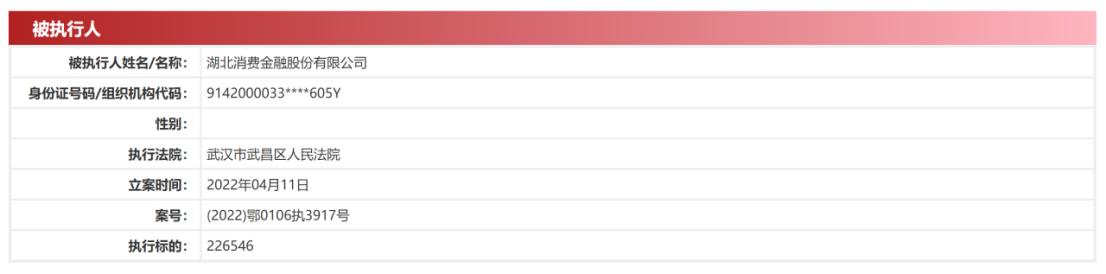

4月11日,湖北消金成为被执行人,被列入名单。目前暂未获得更多详细信息,从中国执行信息公开网站仅能获知执行法院为:武汉市武昌区人民法院。

而2021年,据公开信息显示,包括金美信消费金融、中邮消费金融在内,年内已有5家消费金融机构被监管处罚,被罚金额在5万元至290万元间不等。

《2022年消费金融行业发展研究报告》(以下简称《报告》)中指出,消费金融行业的发展与宏观经济及人均收入水平呈现正相关性,且由于其“次贷”属性,其波动性较一般*款贷**发放机构会更大。在经济稳定增长的情况下,居民收入水平不断提升,消费需求旺盛,消费金融业务规模扩张,同时面临的信用风险较小;在经济下滑的情况下,居民收入水平和消费意愿下降,消费金融业务规模缩减,同时面临的信用风险增大。

《报告》指出,作为杠杆经营的行业,消费金融行业对外部融资依赖程度较高,信贷政策和利率政策变化将对消费金融行业产生较大影响,融资能力及融资成本对消费金融供给主体业务竞争力至关重要,资金获取能力强的平台能够为客户提供更优惠的利率或者赚取更高的息差,从而在竞争中更具有优势。

市场逐渐趋向理性,跑马圈地快速发展的时间早已过去。未来消费金融必将朝向更加合规、更透明的发展趋势。融资压力不断增大,用户规模也逐渐到了天花板,如何激发存量用户,实现二次营销转行大概是消费金融公司未来一段时间内需要重点思考的业务增长方向。同时,降费降息的要求下,如何保障营业增长更是需要深入思考的问题。无论如何,在发展的同时,我们都希望看到消费金融行业不再充斥着高利息、*力暴**催收、侵害消费者权益等不良声音,而真正做到普惠大众。