4月8日晚间,益丰药房(603939/SH)发布2019年年报。药房集中度提升的逻辑我一直都挺看好的,只是益丰太贵了。#上市公司财报解读#

1.基本情况

益丰药房2019年实现营业收入102.76亿元,同比增长48.66%;归母净利润5.44亿元,同比增长30.58%;扣非归母净利润5.37亿元,同比增长40.87%。

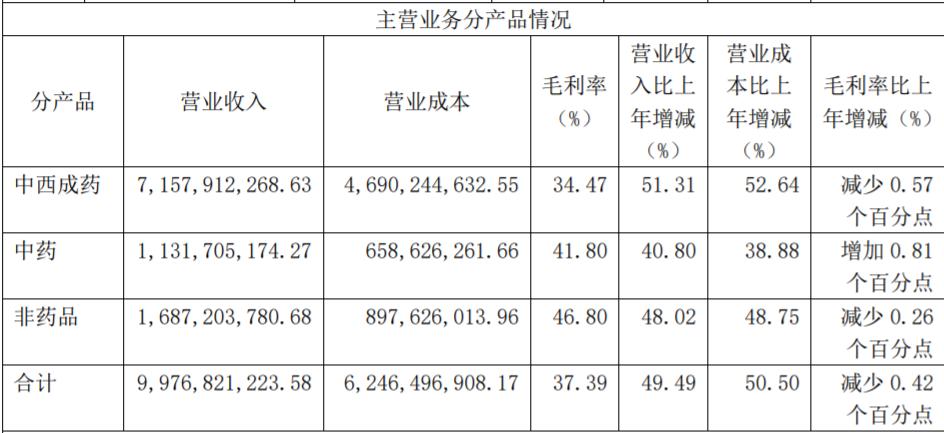

分产品看,中西成药实现营业收入71.58亿元,同比增长51.31%;中药实现营业收入11.32亿元,同比增长40.80%;非药品实现营业收入16.87亿元,同比增长48.02%。

2.门店并购

连锁药店的业绩想要大幅增长,仅靠老店的内生性增长和加盟都是不够的,还是需要大举自建+并购。

不得不说,益丰并购的速度是真的快,与年报同时发出的还有一份IPO募资用完的声明。

我们看一下益丰药房的门店数。截至2019年末,公司在湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京九省市拥有连锁药店4752家(含加盟店386家),净增门店1141家,其中,公司自建门店639家,并购门 店381家,新增加盟店217家,关闭门店96家。2018年末门店总数3611家(含加盟店169家)

由于加盟店并不能给公司带来实质性的并表营收,只能带来一部分加盟费和流通收入,所以先不考虑加盟店的影响。扣除加盟店后,2019年自营门店净增长924家门店,同比增长26.84%。

那么问题来了,后续呢?我们先盘点一下益丰的财务,看看益丰有多少钱。

3.盘一盘益丰的财务

2019年年末公司商誉30.45亿元,2018年年末27.33亿元,2019年无商誉减值损失,商誉增加3.12亿元,这些商誉从哪里来的?当然是并购来的。但是公司并货币资金并没有少。

2018年公司账面上有货币资金12.91亿元,理财产品接近2.84亿元,合计15.75亿元;2019年公司账面上的货币资金14.24亿元,理财产品0.48亿元,再加上1.93亿的交易性金融资产,公司的现金反而多了。

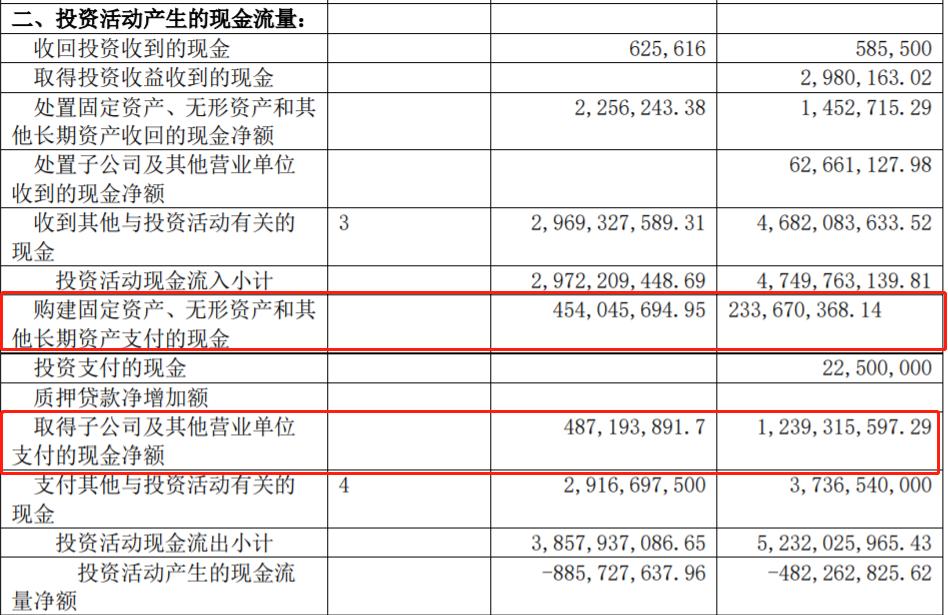

所以说,2019年并购+自建的钱绝大多是来自于门店带来的现金流,多出的现金来自于益丰药房的压款。

从现金流量表里也印证了这一观点。

4.后续增长问题

目前益丰药房的IPO募资已经用完,以后的自建+并购都需要用经营赚来的现金流了。

2019年公司实现归母净利润5.44亿元,如果公司全部用于自建门店,能建大概700多家,如果全部用来并购,能并购大概400多家。不管怎么样,这样的自建+并购速度都不会让益丰2020年有像2019年和2018年一样的增速了。70倍的市盈率岌岌可危啊。

那有人就辩驳了,可以发可转债,可以定增呀。

这确实是个好的办法,不过我的建议是,通过了再说。如果通过了,只是能保证现有的估值水平而已,但是如果到下半年才发行,到时候业绩不及预期,看看别人都大参林、老百姓只有40多倍估值,能躲一下还是躲一下的好。