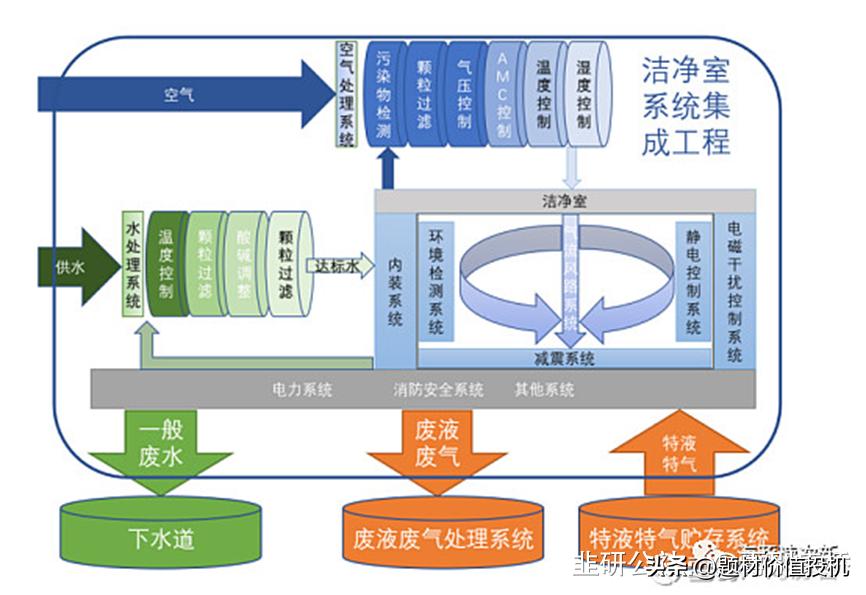

洁净室是整个半导体产业链的共同环境,不仅在晶圆环节需要,上下游都需要建设大量洁净室,上下游洁净室需求集中爆发。可以把洁净室的重要性比作芯片的产房。今天板块个股圣晖集成、亚翔集成强势涨停,其中次新股圣晖集成存在六大预期差,弹性空间巨大

首先,洁净室行业高壁垒的预期差

洁净室业务被称为“芯片产房”,远看不起眼,就是一工程集成商, 但事实上这个“芯片产房”的难度极高,比疫情之下不少人关注的生物洁净室难度更高 。洁净室业务具有很高的资质壁垒,工程金额较大、工程周期较长、专业要求较高等特点,相关工艺复杂,多维度技术要求高。

IC 半导体和光电面板行业所使用洁净室的环境控制要求是最高的,进入门槛较高,核心工艺区需保持 1-4 级的洁净度,而食品制造、药品、医学等行业对洁净度的要求大多在 5-9 级。

其次,洁净室订单高增长预期差。

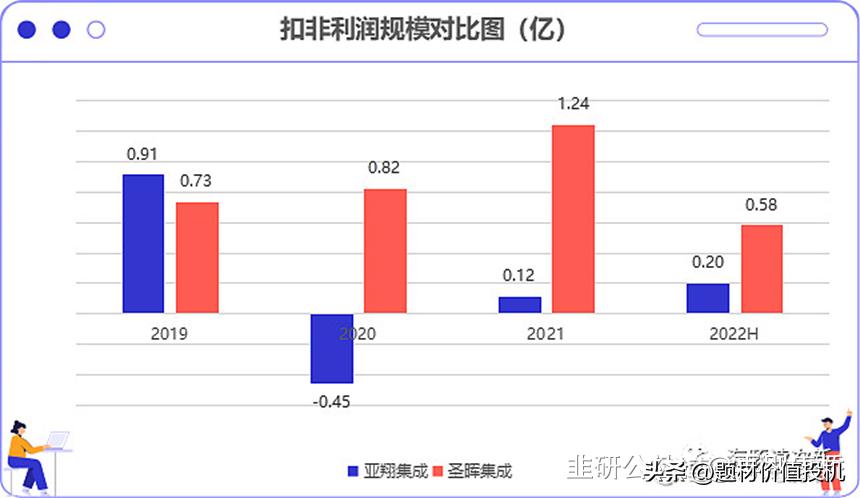

同行业公司亚翔集成三季报单季收入环比增45%,净利润环比增223%,从订单到收入到净利润开始进入高增长。 圣晖集成三季报订单预收款(合同负债)9500万,环比100%+ ,业绩高增长将在四季度得到体现,单纯看三季报收入利润更多是结算节奏因素带来延迟,圣晖集成订单预期差应重点关注。

第三,是优质客户预期差。

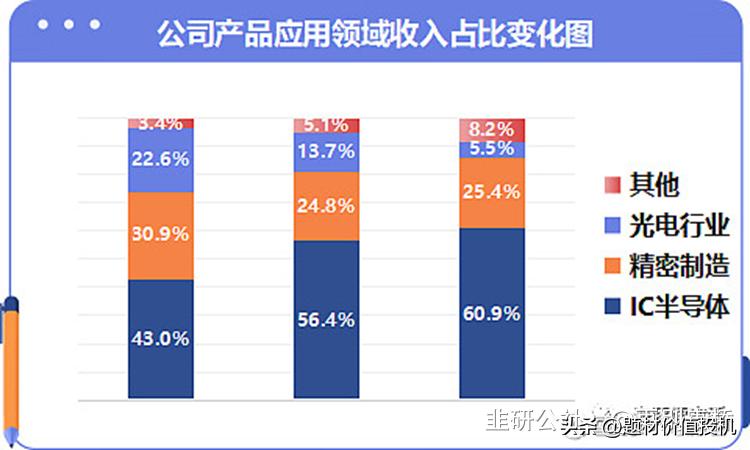

公司主要客户为中芯国际、富士康、矽品科技、三安光电、友达光电、歌尔股份、华润微等。大客户绑定深,前五大客户占收入50%+。 大客户固定资产投资高增长,中芯国际在建工程Q3同比增86%、华润微在建工程Q3同比增85%,订单持续增长空间大。值得一提的是圣晖集成来自IC半导体领域2年收入翻了2.6倍 ,收入占比从2019年的43%大幅提升至2021年的61%,半导体洁净室进入门槛较高,其毛利率要比精密制造高11个百分点左右。

第四,是制裁受益预期差。

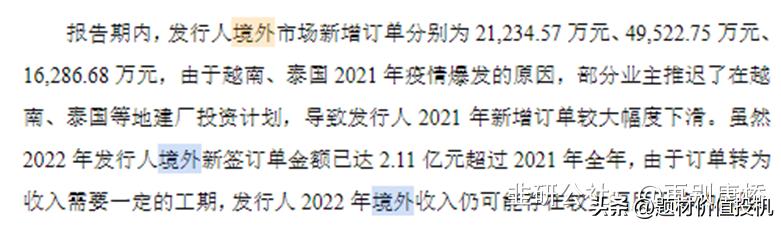

圣晖集成在越南、泰国深度布局,2022年境外市场订单已超2.1亿,超2021年全年2021年公司境外业务收入占比26%+。圣晖集成作为境外业务占比最高的洁净室上市公司,将显著受益转移至越南、泰国的半导体项目。

第五,是次新辨识度预期差。

亚翔集成因公布三季报业绩较好,股价大涨60%, 事实上亚翔集成盈利能力明显低于圣晖集成,毛利率和净利率不足圣晖集成一半。由于圣晖集成是近端次新,目前尚无券商覆盖,辨识度与基本面存在极大预期差。圣晖集成流通市值仅6亿,是半导体板块流通市值最小标的,补涨弹性强。目前亚翔集成市值38亿,圣晖集成市值仅28亿,圣晖集成的扣非利润远高于亚翔集成,目前价值严重低估。

最后是业绩预期差 。

预收款占合同金额相对固定,按照预收款翻倍增速,公司22年四季度开始将进入订单高增长的业绩释放期,预计23年净利润2.5亿给30倍估值,看75亿,有2倍左右空间。