导语

这几年在长沙日子比较安逸,很少外出住酒店,前段时间一个月内跑了三次深圳,住了好几天酒店,惊讶的发现7天酒店只要100块左右一天,这个价格有点出乎意料的低,可能是疫情的影响,这个也引起了我对酒店连锁行业的研究兴趣。今天首先来分析一下国内酒店连锁行业的龙头~锦江酒店。

以房间数量算,锦江酒店目前已经做到世界前三,锦江酒店酒店数量8514家,客房间数845177间。其中,经济型酒店数量4951家占比58.15%,客房间数421089间,占总客房间数的49.82%,中高端酒店数量3563家,占比50.18%,客房间数424088间,占总客房间数的50.18%。

目前,首旅酒店酒店数量4450

公司简介

这是公司的主营业务构成,主要是房费收入和加盟管理费收入,食品和餐饮业务占比很少,中高端的酒店会提供早餐业务,但公司房间数量更多的是经济型酒店。

目前酒店行业发现的的几个关键词是,集中度提升,连锁化提升,资产轻量化(加盟),结构中高端化。

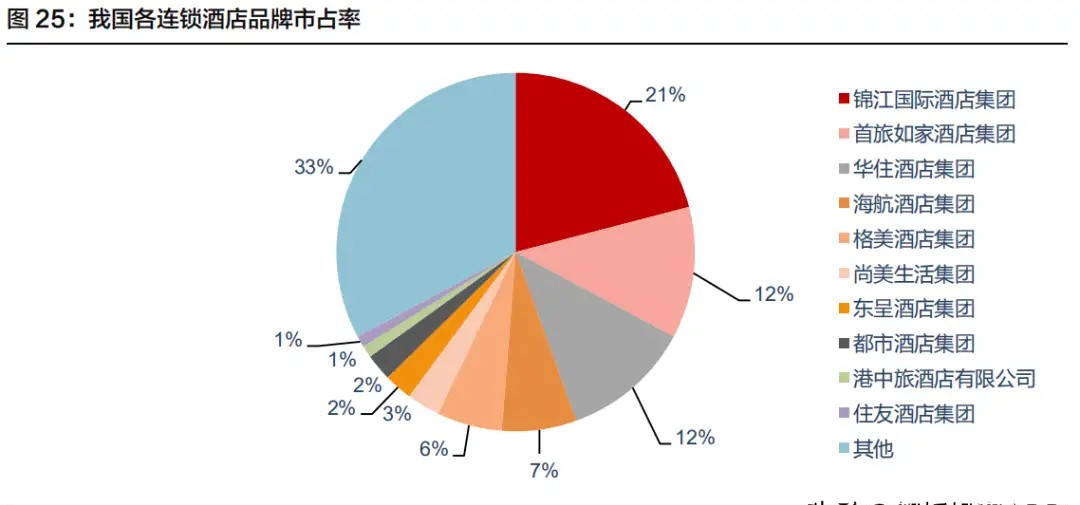

这是2019年国内酒店连锁集团市占率,CR3占比45%,CR5占比58%

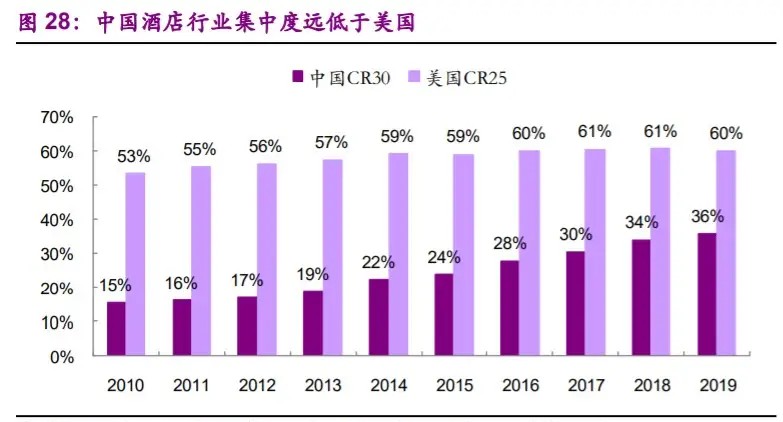

集中度远远低于美国,还有很大提升空间。

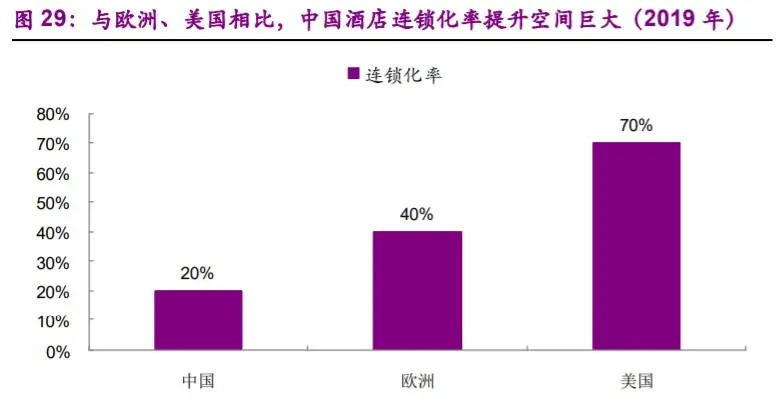

连锁化率比较低,与欧洲,美国比,还有更长路要走,这个有点像药店连锁行业。

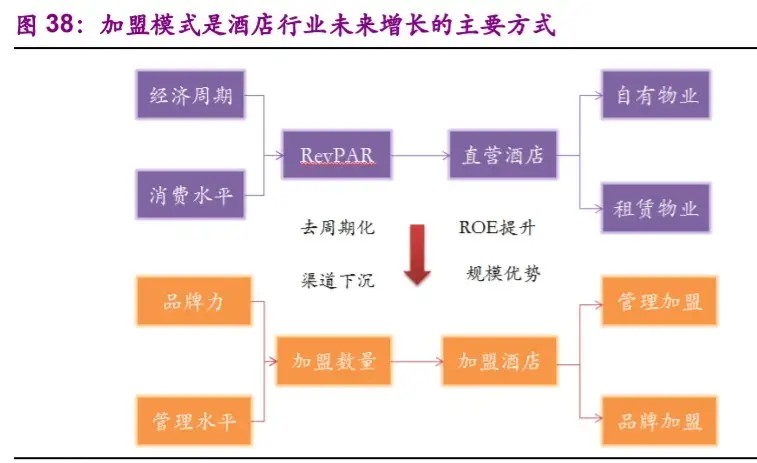

加盟是未来的增长方式,酒店是重资产投资行业,龙头品牌企业输出品牌,管理,引流,获得一次性加盟管理费和后续的收入比例分成,加盟商提供场地,人员,获得大部分收入。对龙头企业的主要好处是去周期化,下沉渠道,提升ROE,获得规模优势,阻挡竞争者。酒店从本质上说,是一种位置垄断性行业,好地段的酒店经营效益高很多。

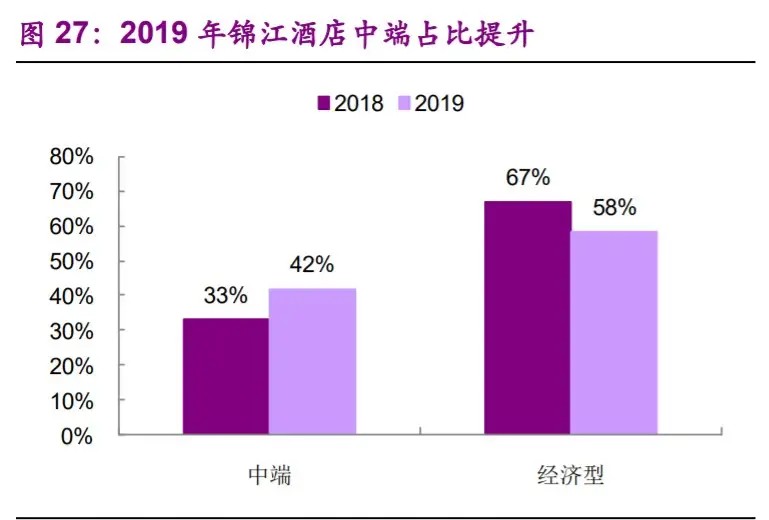

近几年的酒店中端化战略,房价提升,收入增加,成本增加相对较少。锦江酒店的中端占比提升较快。

公司的技术面分析

月线图,公司的股价呈现出非常明显的周期性波动,股市的波动周期,中国宏观经济周期波动会影响整个酒店的行业的入住率,行业的竞争态势等都会影响到公司的股价周期波动。

目前的好消息是,整个酒店行业已经完成了初步整合,CR3龙头企业市占率达到45%,当行业竞争趋缓时,龙头企业将迎来较好的投资机会。参考空调,啤酒,乳业等行业情况。

公司的股价上涨到长期上升通道的上轨,牛市如果继续的话,股价很有可能突破上轨,进入新的上升通道,挑战前期高点。

日线图,公司突破了一个低位的上升通道,上涨力度较强,后续看高一线。这个突破图形,十分熟悉,今年遇到过很多次,利尔化学,仙鹤股份,恩华药业都有过这个走势。密切关注,有比较确定的技术面机会。

公司的基本面分析

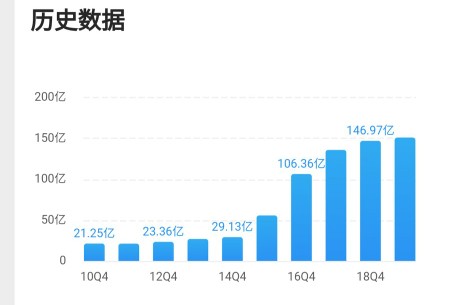

营业收入,2015年后大幅度增长,突破100亿,一直增长到2019年的150亿。当然这个营收增长并不是自然增长,而是通过大量的并购。

这是公司的酒店品牌,高中低端都有并购,其中几次很著名的并购是对7天连锁酒店(经济型),铂涛系酒店(中端),卢浮系酒店(高端)的并购。让公司构筑了非常完整的高中低端酒店资产体系。

毛利率,酒店是一个高毛利率的现金流行业,公司的毛利率高达90%左右,且常年稳定。

净利率,公司的净利率在2015年以前在12%~18%之间,2016~2019年净利率在7%~9%。最主要的原因是大量的并购产生了巨额的长期借款,导致公司财务费用非常高,同时,酒店属于重资产行业,并购而来的直营酒店中需要摊销的费用也非常高,这些都给公司的净利率造成了非常重大的影响。

反过来看的话,随着长期借款的归还,摊销折旧的完毕,公司未来净利率有非常巨大的改善空间,由此将带来公司净利润的大提升。

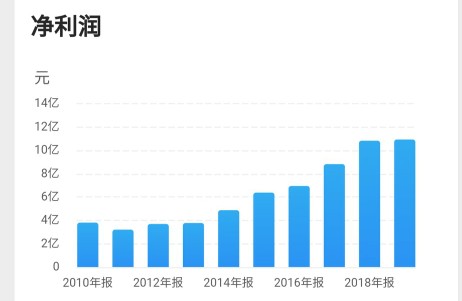

净利润,净利润开始逐年提升,幅度不是很大,未来存在巨大改善空间。2019年行业龙二首旅酒店净利润8.85亿,净利率11%,市值18亿,龙三华住集团17.6亿,净利率15.7%,市值750亿。(备注:酒店行业排名标准为酒店客房数量),公司达到17亿净利润应该不难

扣非净利润,与净利润并不同步,相差较多。

经营净现金流,常年大于净利润两倍以上,前面说过酒店行业是一个重资产的现金流行业,这话的意思就是酒店行业现金流非常好,固定资产投资比较高,摊销折旧比较大,但摊销和折旧是可以作为可用现金流自由支配的。

这是公司的息税前利润,拿这个作为公司的估值依据,可以发现公司的估值水平其实蛮低的,只有18倍左右,代表年回报率在6%左右,在竞争格局基本确定的情况下,一家连锁酒店集团要活过20年不成问题。

公司的资产负债率

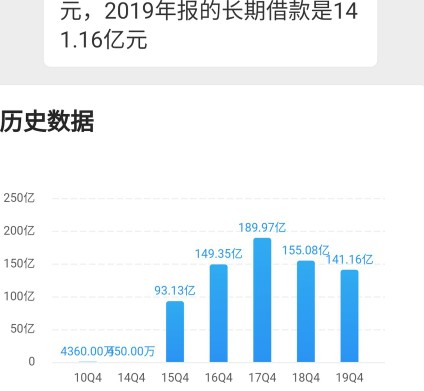

资产负债率,在公司的巨额并购以前,公司资产的负债率非常低。2015年以后资产负债率升到65%以上,负债中有很多的长期借款

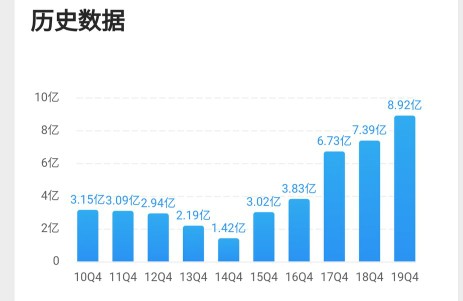

近5年长期有息借款维持在100亿以上,17年达到190亿,公司财务费用非常高,近年都在3个亿以上,同时公司的管理费用和销售费用也非常高,这是行业特征。

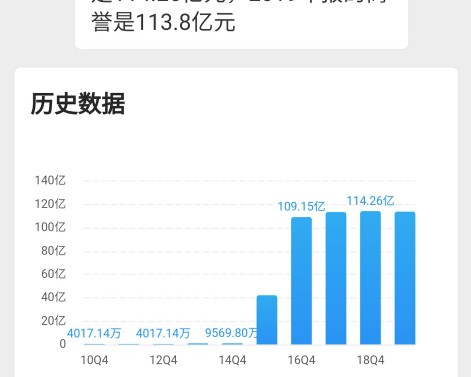

还有一个需要注意的地方是公司资产中无形资产和商誉占比非常高,酒店行业注重品牌,品牌是无形资产和商誉的主要组成部分

无形资产在70亿以上

商誉更是高达100亿以上。公司目前的品牌组合中很多都是并购得来的,这些品牌构成了巨大的商誉,是否会爆雷暂时搞不明白。

公司的净资产收益率

净资产收益率,低于10%,也低于行业平均水平,严格来说是不合格的投资标的,但是,公司确实是行业龙头,存在改善的趋势,可以长期关注。

公司的估值与预测

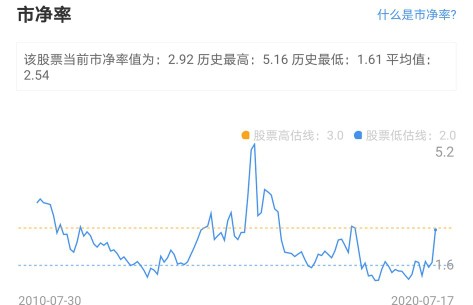

从净利润标准看,公司的市盈率和市净率都已经到了历史高估值区间,在往上就是泡沫了,但是从经营净现金流和息税前利润来看,公司还是比较便宜的,如何把握,看个人标准。

机构预测2020-2022年公司净利润为5/13.3/15.7亿,给予2021年40倍估值,对应市值532亿,相对目前370亿市值涨幅43.8%,对应价格55.5元,历史高点附近。

备注,本文仅作分析用,不代表买卖意见,如有买卖盈亏自负。@头条精选 @*今条头日** @头条股票 @同花顺财经 #股票# #A股# #股票大势# #投资2020# #原创图文#