今天上市了一款新产品,瑞华倍嘉乐保重大疾病保险,承保公司是瑞华健康。这款产品可以毫无疑问的说是目前最复杂的重疾险,之前优选保有多次强调过:产品越复杂越要小心。下面的测评,也许会非常难理解,但是买重疾险是一辈子的事情,一旦中途退保,损失会非常惨重,我尽量写通俗点,本着客观公正的态度,看看瑞华这款产品是否有某个点值得买,顺便会科普一些通用观念。

一、产品类型介绍

瑞华倍嘉乐保是一款重症不分组多次赔付型重疾险,没有定期选项只能保终身。可以附加目前市面上最先进的癌症二次赔付、特定心血管二次赔付,然后又创新出了第二次重大器官移植或造血干细胞移植术的二次赔付、特定疾病健康维护金。下面来逐条介绍:

1、必选责任

- 重症:倍嘉乐保最多可赔付5次,每次赔付100%保额,疾病不分组,间隔期1年;

- 中症:最多可赔付2次,每次赔付50%保额,疾病不分组,无间隔期;

- 轻症:最多可赔付3次,第一次赔付30%保额,第二次赔付35%保额,第三次赔付40%保额,疾病不分组,无间隔期;

- 豁免:自带轻症、中症、重症豁免;

- 身故:可选身故赔保额,或身故赔保费,二选一。

2、可选责任

- 癌症二次:瑞华倍嘉乐保确诊癌症且3年后新发、复发、转移及持续状态,100%基本保额。

- 特定心血管疾病二次:确诊急性心肌梗塞、冠状动脉搭桥术(冠状动脉旁路移植术)1年后再发,100%基本保额。

- 第二次重大器官移植术或造血干细胞移植术保险金:确诊重大器官移植术或造血干细胞移植术1年后再移植,100%基本保额。

- 特定疾病健康维护金:确诊初次患有约定的特定疾病,则每年赔付10%基本保额,保证给付10年(若在保证给付期间内身故的,将尚未领取完毕的保证给付期间内的金额提前一次性给付)。

倍嘉乐保以上前三项责任属于*绑捆**一起附加,不可单选。第四项特定疾病健康维护金可以单独选择附加。

二、产品设计科普

像瑞华倍嘉乐保如此复杂的产品,作为消费者可能根本看不懂,所以下面这几项科普很有必要:

1、为什么要附加癌症多次赔付

多次赔付型重疾险,无论疾病分不分组,第二次重疾的赔付标准必须是【与第一次不同的疾病】,而癌症在重大疾病中就被定义成了“一种疾病”。也就是说,倍嘉乐保只买主险如果第一次赔付的是甲状腺癌,第二次确诊了肺癌是不能赔的。所以,想得到第二次癌症的赔付,只有通过附加险的形式来实现。

2、癌症多次赔付的核心

目前最厚道的癌症多次条款,四种情况可以赔:间隔期3年后癌症新发、复发、转移、持续。前三种一般产品都有,但是对消费者最有利的是第四种:持续。意思是,只要间隔期满3年,依然活着,癌症依然还持续存在,那就再赔付一次,这方面瑞华倍嘉乐保算是比较厚道的,与市场主流一致。

3、为什么要附加特定疾病二次赔付

跟癌症二次赔付是一个原理,无论疾病分不分组,同一种疾病不能赔付两次。所以,这样的保障也只有通过特殊条款附加险来实现。第二次重大器官移植术或造血干细胞移植术保险金,也是同样的原理。在这方面上,瑞华倍嘉乐保算是全行业保障最全的了。

4、为什么要附加特定疾病健康维护金

因为有些重大疾病发生后,只用钱是无法解决问题的。比如脑中风后遗症,拿到了50万或者100万理赔款后又怎样,以后的生活依然会非常凄惨。如果瘫痪在床后,保险公司每年赔一次钱,一直赔10年,那么患者就不再是儿女的累赘了。瑞华倍嘉乐保的特定疾病健康维护金,确诊特定疾病后,每年赔付10%保额,并且保证给付10年,10年内身故,也一次补上10年该赔的总费用。

瑞华倍嘉乐保特定疾病一共有20种:脑中风后遗症、瘫痪、脑炎后遗症或脑膜炎后遗症、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重运动神经元病、严重类风湿性关节炎、严重肌营养不良症、非阿尔茨海默病所致严重痴呆、多发性硬化、神经白塞病、严重强直性脊柱炎、脊髓小脑变性症、血管性痴呆、额颞叶痴呆、路易体痴呆、亚急性硬化性全脑炎、进行性风疹性全脑炎、肾上腺脑白质营养不良。倍嘉乐保这方面的保障算是全行业最全。

三、产品定价测算

1、纯主险形态定价推算

拿30岁男性投保倍嘉乐保举例,50万终身重疾保额、30年缴费,不选所有附加险。如果选择身故赔保费,每年保费是9355元,如果选择身故赔保额,每年保费是10270元。所以,这款产品属于保险公司刻意设计,显然希望消费者选身故赔保额。

之前不分组多次赔付型重疾险中,性价比第一的是复星联合健康倍吉星,30岁男性,同样50万终身保额、同样的30年缴费、同样的身故赔保额,倍吉星的每年保费是9849元。虽然倍吉星只能赔3次,而倍嘉乐保可以赔5次,但是倍吉星第二次赔120%保额、第三次赔150%保额,倍吉星的多次赔付还是比倍嘉乐保要好一点点。

2、附加二次特定重疾定价推算

还是拿30岁男性投保瑞华倍嘉乐保举例,50万终身保额、身故赔保额。附加第二次特定重疾后,保费是11770元,比单独主险贵了1500元。

拿目前市场上最相似的附加险来对比,同样的30岁男性、50万终身保额,信泰超级玛丽2020max的附加特定重大疾病保险金的单价是860元。虽然额外多出了第二次重大器官移植术或造血干细胞移植术保险金,显然倍嘉乐保的定价还是贵了点。

3、附加特定疾病健康维护金定价推算

同样的30岁男性举例,这一项附加险多出了1185元。拿保障责任最接近的芯爱2号来比,同样的保障、缴费期、身故赔保额情况下,芯爱2号的脑部特定重大疾病失能保险金单独附加险的价格是700元。

四、最终定性

瑞华倍嘉乐保的纯主险听起来更保障更多,实际上保障责任差一些,反而又贵一些。附加险方面,两个附加险都比市场中同类型的保障更多一些,但也更贵一些。整体来看,主险性价比低是硬伤,附加险又没有明显的优势。

五、不分组多次重疾险的通病

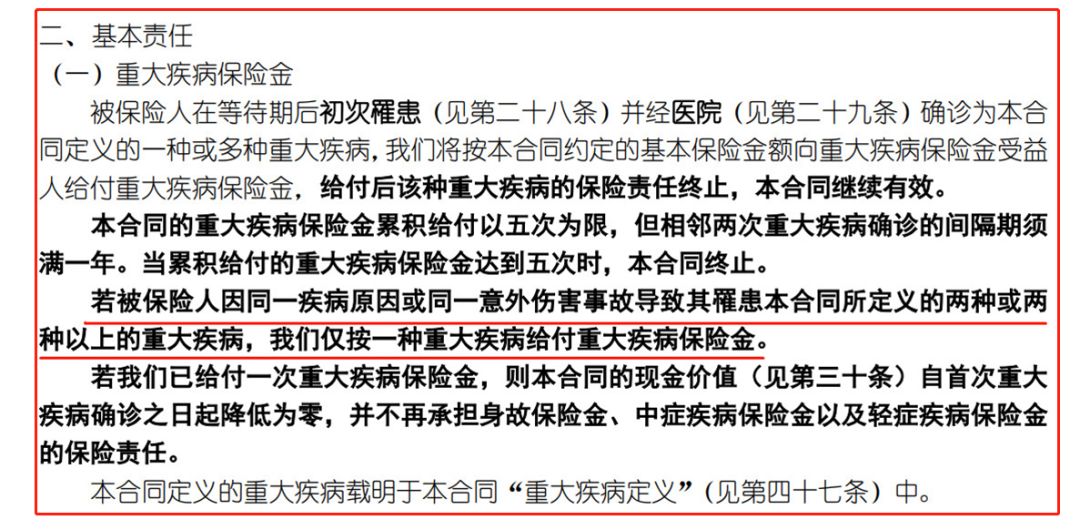

瑞华倍嘉乐保虽然是不分组多次赔付型重疾,但是条款又额外做出了约定:因同一疾病原因导致的第二次重大疾病,不能赔。下面是条款原文。

举个例子:第一次确诊了肾衰竭,拿到了重疾赔付,然后为了治疗,必然会选择肾移植,那么肾移植也属于重大疾病中的“重大器官移植术”。不分组多次赔付重疾险的意义就在这里,但是倍嘉乐保不赔,保险公司会盘点你的重大器官移植是由于肾衰竭导致的,属于同一疾病。

在这个问题上,其实也不怪瑞华倍嘉乐保,其他产品也都这样,比如倍吉星。所以,不分组多次赔付型重疾险都不建议买,特别是身故赔保额的这种类型。

写在最后:

去年我们在多篇文章中提到过,2020年的重疾险会一款比一款更复杂,会模仿前面的爆款产品,然后在其基础上略加创新,多出更多的保障、多出更多的保费。今天新上市的这款瑞华倍嘉乐保的设计理念,全部命中。但是有点遗憾,虽然保费是变多了,保障到没怎么增加。

再次提醒大家,2020年各家保险公司会集体收紧,这个预测我们也很早之前就在反复强调了。如果正处于观望状态的朋友,无需再等了,这么多新产品,根本没有一个能比老产品更好。如果还在讲先买定期重疾险,几十年后等更好的产品上市后再买,你还是歇菜吧。

延伸阅读:

重疾险怎么选?5分钟学会快速排除法

不分组多次赔付型重疾险测评合集

信泰超级玛丽2020max,新的搅局者来了

一款正确创新的重疾险,千百年来的社会现象被它解决了

达尔文现象论,重疾险的复杂已经走到了尽头

瑞泰人寿*安泰**心防癌险的坑,不小心扒狠了点