陕西都市报的一篇报道,引起了卡学霸小编的注意:

2019年2月26日凌晨3点30分,冯先生在外地的女儿从17楼跳下,时年仅21岁。原来,女儿从2015年11月开始借了网贷,一直拆东墙补西墙,一个人还了三年多,直到现在还欠网贷平台十七万!冯先生梳理后发现,自己的女儿一开始只借了几千块钱,三年来已经还了八万仍没还清。想起自己女儿这三年独自还钱的过程,冯先生的心都要碎了。冯先生加了催债人员的微信后,对方开始对冯先生进行言语辱骂 ,而自己已经过世的女儿也未能幸免,想到女儿当时承受了多大的压力,冯先生就忍不住哽咽,仅仅是问他们要一下凭据,就遭遇到那么恶毒的谩骂……目前西安公安雁塔分局东仪路派出所已经受理此案,案件还在进一步调查当中。

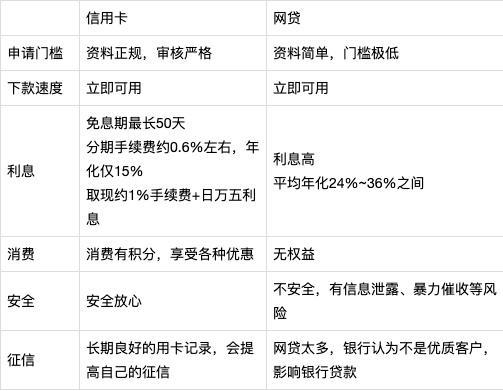

对于年轻人而言,相信大多数人都会有缺钱的时候,缺钱很正常,每个人都会遇到这种情况,但是非常无知得选择了网贷就是年轻人自己的错了。银行信用卡安全可靠,有些人则表示网贷的功能更加强大便捷。到底哪个好呢?下面将从各个方面比较下信用卡和网贷的不同。

小编一直坚信一个常识:这个世界上没有完美的事物,如果在某些方面很好,那么必然在某些方面有缺陷。虽然市面上的各种网贷产品申请门槛低,下款速度快,但是却在不少方面都比较坑。所谓宣传的门槛低、速度快,不过是请君入瓮的诱饵而已。卡学霸主要谈一谈对大家影响比较大的利息、安全、征信问题具体扒一扒网贷的原罪。

跟网贷比,信用卡的利息不要太良心!信用卡分期消费享有最长约50天免息期,分期手续费一般在0.6%左右,并且如果碰到广州某发行常年做利息折扣活动,利息更是可以低到0.4%。虽然各家银行的分期利息会有所差别,但是平均而言,名义年利率都在10%以下,而网贷的名义年利率在24%-26%之间(这还是良心的网贷,一些黑心机构会在36%左右)。为什么网贷的利率高这么多呢?因为网贷资金其实也是来自银行,银行给到网贷机构的资金成本就达到年化利率8%,网贷机构还要覆盖风险成本、各项运营成本等,最终利息自然就要高出跟多。所以,除非万不得已不要借网贷,能用信用卡解决的就用信用卡,没必要多付出很多利息!

安全合规而言,信用卡会更让人放心。首先,信用卡不会让用户传很多乱七八糟的资料,也不会收集很多用户隐私信息,而网贷则是怎么想方设法获取用户隐私。网贷机构宣传的大数据风控不依靠用户隐私依靠什么?大家即使没有碰到过裸贷,也经常碰到不良网贷机构的催收“爆通讯录”,而银行则会规范很多,不会要求获取用户隐私,更不会*力暴**催收。

在征信方面,信用卡和网贷的待遇区别就更大了,长期良好的用卡记录,会提高自己的征信,对*款贷**买房买车都有帮助,毕竟出具征信报告的央行就是各银行的亲妈,哪有亲妈不护着儿子的?而网贷机构,就比较不受银行的待见,如果经常网贷,会被银行认为不是优质客户,影响银行大额*款贷**。

其实很多普通人是有资质使用银行信用卡资金的,比如收入稳定的白领、蓝领们,有车有房的个体户、在校大学生以及专科生,(重点强调下学生,前些年政策不允许信用卡对学生开放,所以学生需要资金都去申请网贷了,现在政策也允许学生申请信用卡了)。使用网贷,是有些浪费自己的好条件了。强烈建议大家,如果是个人融资,永远把信用卡摆在第一位。提前办理一张信用卡,以备不时之需。网贷,除非很紧急或者没有办法,否则不建议使用。因为你一旦还不上,连累的不只是你一个人,各种催收,电话骚扰亲人、朋友都是轻的,碰到*力暴**催收就非常倒霉了。

最后,再强调一句,信用卡能解决的问题就不要用网贷!(敲黑板,这里是重点!)