大家好,我是茁壮成长的杨小麦 。

目前的保险产品市场上,占据主流地位的家庭现金流管理产品类型有三种:

1、增额终身寿,定位于滚雪球账户,时间越久,现金价值越高。

2、年金险,尤其是养老年金,定位于养老补充,与生命等长源源不断的现金流。

3、万能账户,灵活性较强,适合用作日常零钱管理。

这篇文章,来盘点一下市场上现有的一些万能账户。

最近长城出了个新万能账户,名字叫金貔貅,跟华夏一样,保底利率从3%降到了2.5%。

现在不止是3.5%的增额寿快没了,其实万能账户也一样,选择越来越少了,尤其是 保底3% , 领取没有限制的寿险型万能账户 。

OK,开始进入正题。

01

利安智赢人生

利安这款万能账户,真的算是目前市场上比较好的选择了。

主险鑫利来增额寿,现金价值虽不是第一梯队,但也不差,中上等水平。

现在这个情况,想要万能账户和主险都非常突出,太难了。

鑫利来目前其它缴费期已经下架,只有10年交,总保费20万以上(2万*10年)可以投保关联智赢人生万能账户。

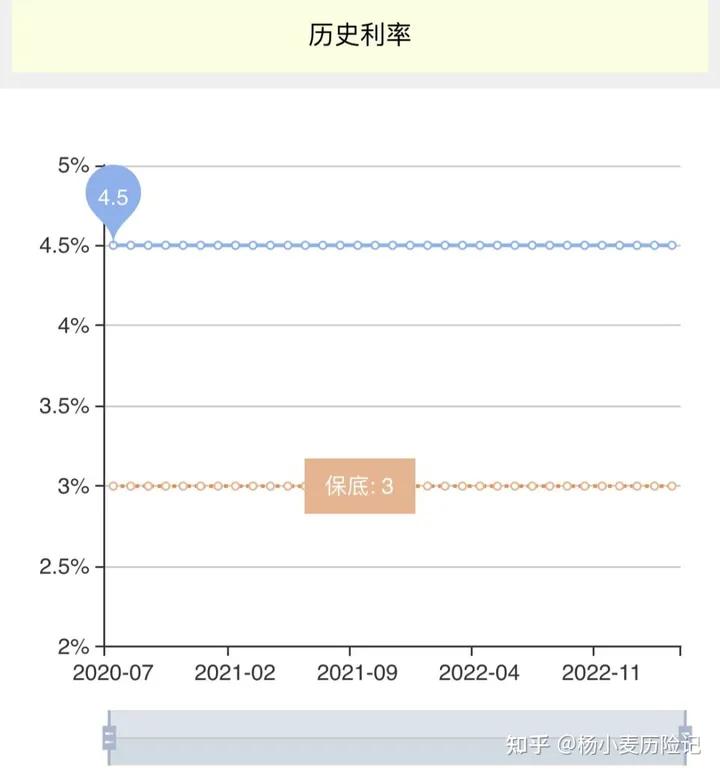

保底利率3%,现行利率4.5%。

追加暂无限额,手续费2%,后续返还1%。

前5年领取手续费5、4、3、2、1%。寿险型万能,领取没有20%额度限制。

追加、领取方便,都支持保司官方公众号操作。

最特别的一点是:不定期不定额追加保费,写入合同条款,没有“经审核通过”等描述。

市场独一份,市场上绝大多数的万能账户,追加都是在产品运营规则,不在合同条款体现。

关于万能账户永远无限额追加这件事,还是要说一句,没有任何保司和产品,也没有哪个人敢100%保证。

如果因为这点就放弃万能账户,个人感觉也大可不必,错过实在可惜。

利安万能账户点评:

1、万能账户优秀,目前为数不多保底3%+追加暂无限额+领取无限制的寿险型万能;

2、追加写入合同条款,市场独一份;

3、主险保费要求相对较低,总保费20万万能账户即可暂无限额追加。

02

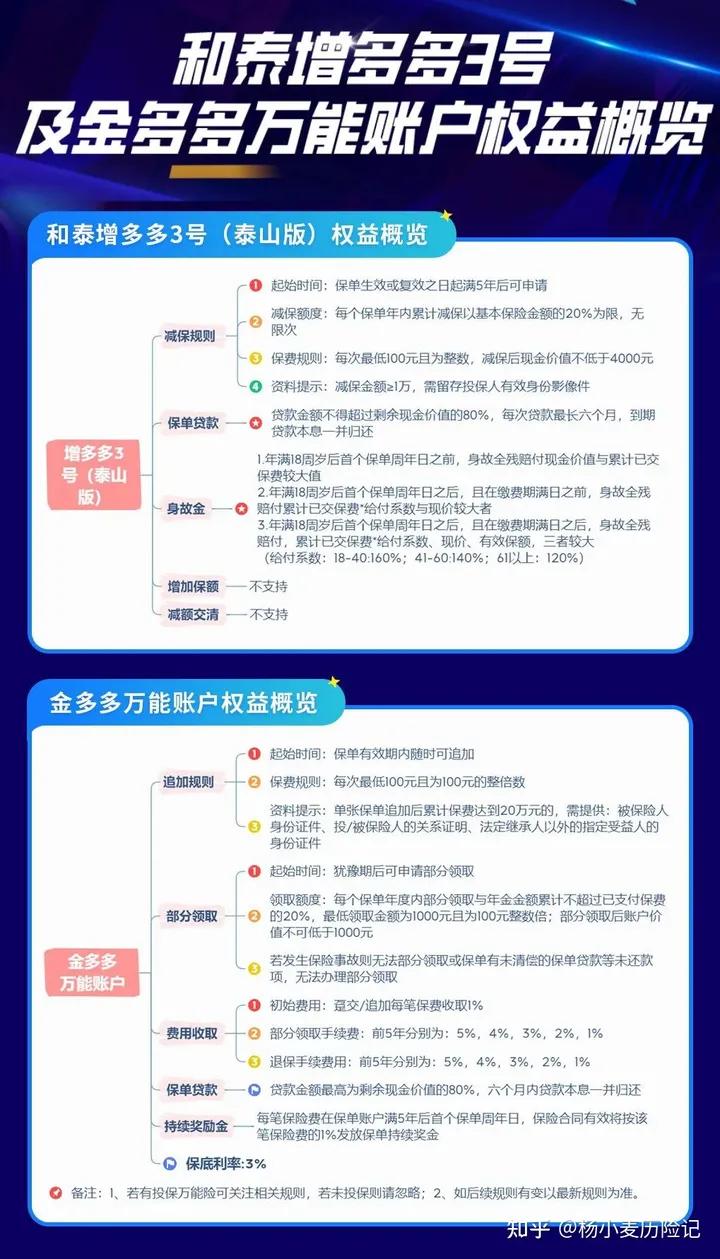

和泰金多多

主险和泰增多多泰山版增额寿/鑫享福,现金价值前期一般,需要等20年后收益才跃居第一梯队。

组合万能账户,趸/3/5年交,年交保费5万起。10年交,2万起。

金多多万能账户,保底利率3%,现行利率4.7%。

追加暂时无额度限制,手续费1%。每一笔扣除的追加手续费,会在5年之后返还到账户里。

年金型万能账户,年领取会有额度限制,万能账户总进保费的20%。

前5年领取的手续费为5、4、3、2、1%。

和泰万能账户点评:

1、主险门槛低,最低趸交5万;

2、万能账户优秀,保底3%,追加暂无限制,手续费低1%,且有返还;

3、年金型万能,年领取有额度限制;

4、主险增额寿,前中期一般,20年后收益第一梯队。

03

中意鑫意锁

主险增额寿, 永续我爱尊享版或庆典版 ,尊享版属于老产品,减保写入合同且无额度限制。回本速度快。

投保万能账户主险最低保费条件:趸交10万,3、5年交2万/年,10年交1.2万/年。

万能账户鑫意锁,保底利率2%,现行结算利率4.5%,属于结算利率相对比较稳的账户。

追加方面比较宽松,分定期追加和不定期追加。

定期追加:手续费1%,不返还。限额趸交保费的1倍,期交保费的10倍。

不定期追加:手续费3%,不返还,不限制额度。

前5年领取手续费市场最低水平,3、1、1、1、1%。寿险型万能,领取没有额度限制。

中意万能账户点评:

1、合资大品牌保司,中石油旗下,投资能力和投资项目有优势,反映到万能账户结算利率上,相对比较稳定。

2、主险门槛要求很低,不需要花太多资金在主险上。

3、追加规则和额度宽松,领取无限额,且手续费低。

综合以上特点,中意这个万能账户,更建议组合配置。

比如投保第一梯队增额寿+中意万能。因为已经有一梯队增额寿,所以万能账户的主险上就没必要再投入太多资金。

中意万能主险门槛低,追加宽松,结算利率较稳定,作为补充刚刚好。

或者是已经有了保底3%的万能账户,但是预期结算利率不够稳定,也可以考虑,先把钱放入中意万能。等未来结算利率下滑,再放入保底3%的万能。

04

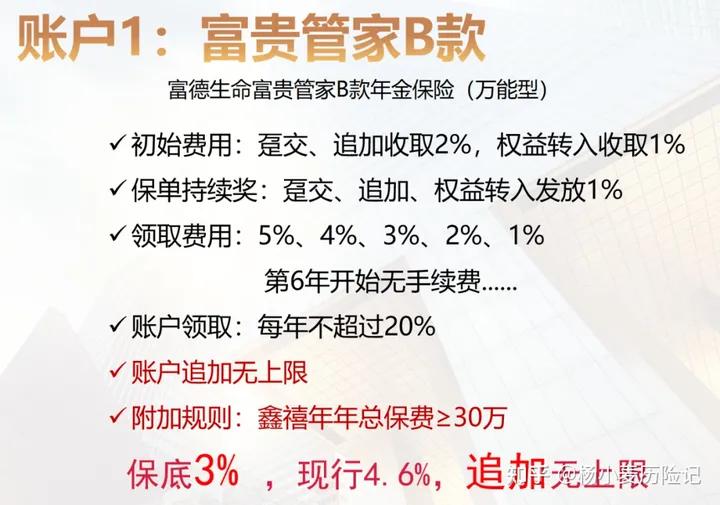

富德生命富贵管家/如意宝

主险可以选增额寿,也可以选养老年金。更建议养老年金主险 鑫禧年年 ,领取非常优秀。

万能账户,富德生命提供2款万能账户可选。

1、富贵管家B款年金万能

富贵管家B款,保底利率3%,现行结算利率4.6%。

开户要求主险总保费30万及以上。

追加暂时无限额,手续费扣2%,转入扣1%,都可以返还1%。

前5年部分领取的手续费为5、4、3、2、1%,之后为0。

属于年金型万能账户,所以每年领取有万能账户累计进入保费20%限制。

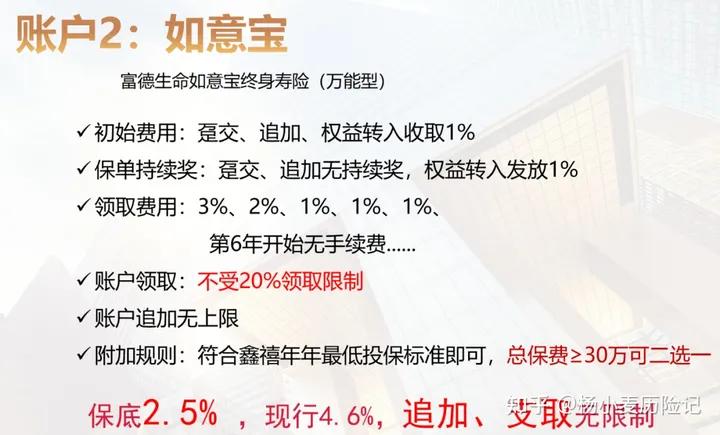

2、如意宝(寿险型万能)

如意宝万能账户,保底2.5%,现行结算利率4.6%。

万能账户进钱手续费,趸交/追加/转入都是扣1%,只返还年金转入的1%,趸交/追加不返还。

前5年部分领取的手续费为3、2、1、1、1%,之后为0。属于寿险型万能账户,所以领取没有20%限制。

追加方面,几乎没有额度限制(41岁前500万,61岁前400万,61岁后300万)。

主险保费要求较低,满足最低投保标准即可,趸交最低10万,3年*3万,5年*2万,10年*1万,15年*7000,20年*5000。

富德生命万能账户点评:

1、保司规模较大,两款万能账户可选,年金型保底3%、寿险型保底2.5%。

2、保底2.5%的寿险账户,主险保费门槛要求低。

3、追加规则和额度宽松,暂无限额。

05

鼎城鼎泰盛世

主险+万能账户都不错的一个选择。

寿险型万能账户,保底3%,现行结算利率4.3%。

初始费用手续费,趸交2%,追加/转入1%,5年后会返还。

追加额度:主险总保费1倍(如果主险缴费期超过10年,额度为10年总*年交保费)。

前5年领取手续费:5、4、3、2、1%。没有领取额度限制。

万能账户投保门槛,主险总保费30万。可以搭配增额寿或养老年金主险,都非常优秀。

增额寿为鼎峰赢家,5年交收益突出,第一梯队。养老年金为一生关爱,领取非常高。

鼎城万能账户点评:

1、主险可选增额寿或养老年金,都属市场优秀水平。

2、万能账户也不错,寿险型的保底3%万能。

3、万能投保门槛较高,主险需总保费30万以上。

06

天安鑫如意C

天安鑫如意C款万能账户,保底利率3%,现行利率4.75%。追加手续费3%,不返还。

主险增额寿为天安传家保,收益还不错。万能账户追加额度与主险总保费有关:

①主险总保费<20万,追加额度为2倍总保费。

②主险总保费【20万,50万),追加额度5倍总保费。

③主险总保费50万及以上,追加暂无限额。

前5年领取手续费为3、2、1、1、1%,寿险型万能没有领取额度限制。

天安万能账户点评:

1、保底3%的寿险型万能账户。

2、主险增额寿,收益尚可。满足条件可暂无限制追加。

07

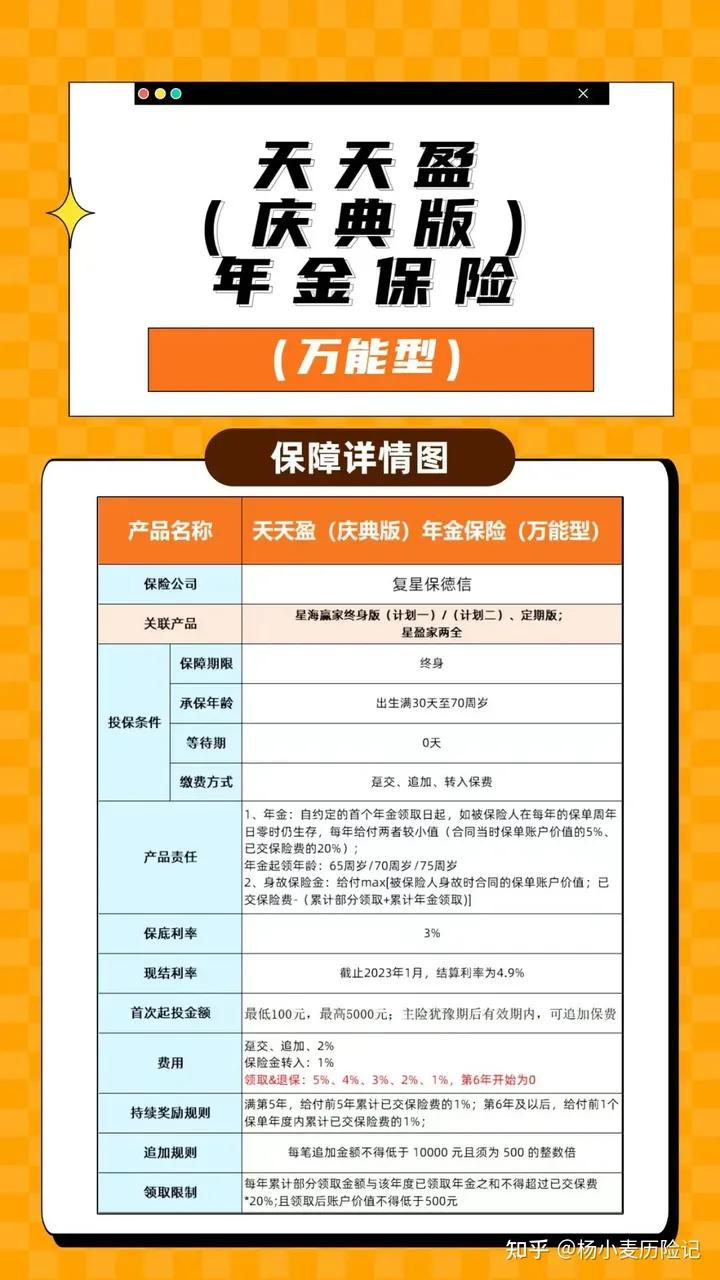

复保天天盈庆典版

合资大品牌保司复星保德信,万能账户为天天盈(庆典版),保底3%,最新结算利率4.5%。

追加手续费2%,返还1%,追加规则如下:

①累计总保费<50 万,上限为 累计已交保险费 的1倍;

② 50 万≤累计总保费<150 万,上限 累计已交保险费 的2倍;

③150 万≤累计总保费,上限为 累计已交保险费 的*3倍。

追加额度跟累计已交保费有关,不是总保费。

领取上,前5年领取手续费为5、4、3、2、1%。

年金型万能,每年总领取金额不超过万能账户已交保费的20%。

主险选择上,也是增额寿和养老年金都可以选。增额寿为星财神,养老年金为星海赢家庆典版和星福家定期版。

满足条件可以获得星堡养老社区权益。

复保万能账户点评:

1、合资大保司,主险和万能账户都不错。

2、追加规则和额度不算宽松,年领取有20%限额。

08

光大鑫保利

同样是合资大品牌保司,光大永明鑫保利万能账户,保底利率3%,最新结算利率4.5%,结算利率稳定,一直是4.5%。

前5年领取的手续费分别为5、4、3、2、1%。

养老年金型万能账户,所以每年领取额度有限制,进入万能账户总保费20%。

追加手续费1%不返还。

追加规则:搭配主险总保费≥30万,追加额度上限为1倍主险总保费,且不超过200万,且须与2023年6月30日之前完成追加。

投保门槛:主险总保费30万及以上,可选 光明至尊庆典版增额寿 ,或者 光明慧选养老年金 。

满足条件可以享受光大养老社区权益。

光大万能账户点评:

1、合资大保司,主险和万能账户都不错。

2、万能追加限制比较严格,限额度+限时间,过期不再支持追加。只适合现在手里就有资金要追加进万能的情况,不需要以后追加。

09

投保建议

最后来分类总结一下这些万能账户。

1、如果主险考虑养老年金,可选的万能账户有:富德生命2款、光大鑫保利、复保天天盈庆典版、鼎城鼎泰盛世。

2、想要保底3%,领取没有额度限制的寿险型万能账户:利安智赢人生、鼎城鼎泰盛世、天安鑫如意C。

3、想要追加暂无限制的万能账户:利安智赢人生、和泰金多多、天安鑫如意C、富德生命2款、中意鑫意锁。

4、想要主险保费门槛低的:中意鑫意锁、和泰金多多。

5、想要预期结算利率更稳定的:中意鑫意锁、光大鑫保利。

6、看重追加写入合同条款的:利安智赢人生。

离6.30的日期越来越近了,最近保险市场产品的变化非常快和频繁,很多都是当天通知当天下架。

不止是3.5%的增额寿和养老年金越来越少,万能账户也一样,选择越来越少了。

从目前长城和华夏的产品情况来看,市场趋势是保底3%的万能会逐步推出市场,替换成保底2.5%的产品。

所以要不要上车一个保底3%的万能账户呢?

好了,就这样,下期见。