综合能源巨头英国石油公司 (BP)(NYSE:BP)的股息收益率高达5.8%,并且正在制定重大计划以与时俱进。从表面上看,这听起来像是个好消息。但是,当您深入研究细节时,这里还有更多需要理解的地方。在将BP股票列入购买清单之前,需要考虑以下一些关键事实。

1.再次获得红利

BP前身是英国石油(British Petroleum),在分红方面并没有最好的记录。大约十年前,它卷入了墨西哥湾的一次重大漏油事件。该事件发生后,该公司更名,财务影响迫使其出售资产(有效地重新定位其业务)并削减了股息。对于公司及其股东来说,这是一个艰难的时期。

2020年历史上较低的能源价格,部分是由于与COVID-19相关的经济停工所造成的,这使BP的利润底线深陷困境。如今,有了抗碳时代精神,该公司决定将其股息削减50%,并朝着新的方向更加积极地迈进(此事将在第二秒进行)。削减股息所节省的现金将用于帮助其业务转变。除了注重股息的投资者外,由于BP换档,不得不再次削减股息。如果您试图依靠投资组合产生的收入为生,那么BP再次证明您不能真的对其季度股息检查抱有太大的信心。

2.未来很复杂

同时,BP的重大新方向听起来很像是对公司的全面改革。该公司正在谈论通过投资清洁能源和电力资产从一家综合石油公司转变为一家综合能源公司。这与欧洲一些同行所做的并没有什么特别的区别。荷兰皇家壳牌公司和道达尔公司 (NYSE:TOT) 也在进行电力资产投资。作为参考,壳牌在这一点上也选择削减股息。但是BP谈论的内容非常庞大。

例如,预计到2030年,其石油产量将减少40%。同时,管理层计划每年将多达40%的资本支出用于非石油投资。这可能是正确的选择,但只有时间会证明一切。投资者面临的问题是,BP基本上是双脚跳入。如果此举被证明是战略上的失误,那就很难解决。

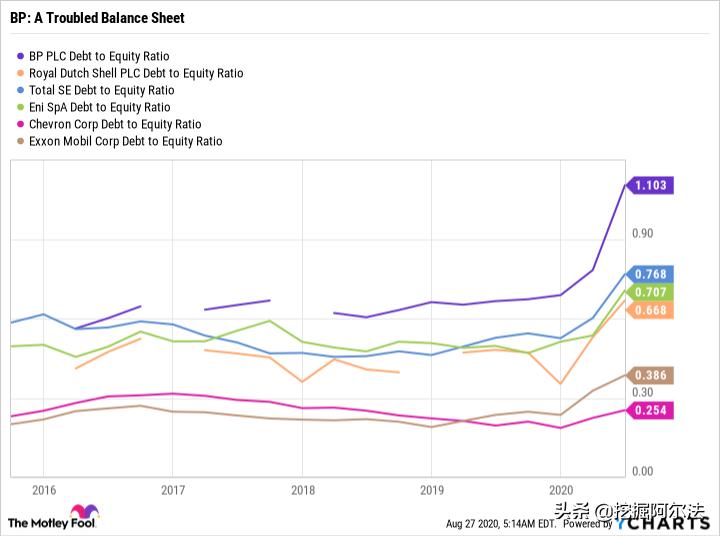

3.那资产负债表呢?

如今,BP面临的部分问题与石油无关。该公司是综合能源同行组中杠杆率最高的公司之一。这限制了其在逆境中机动的灵活性。更重要的是,在当前的能源低迷时期,BP的债务权益比率已飙升至1.1。这比其任何最接近的同行都要高,比雪佛龙公司 (NYSE:CVX)高出四倍以上。尽管欧洲能源公司倾向于持有比美国同行更多的债务和更多的现金,但BP的杠杆率却很高。

YCHARTS提供的BP债务权益比率数据。

修补资产负债表是当今公司的另一主要目标,同时也要彻底重塑公司的形象。顺便说一句,削减股息也旨在帮助削减债务。当您退后一步时,这里发生了很多事情,并且所有事情都同时发生。

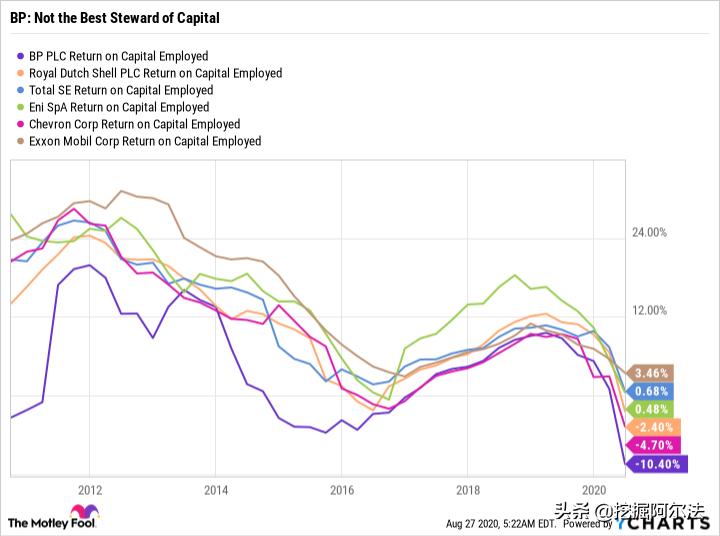

4.成绩不佳

当您在考虑BP使其财务状况正常运转的所有必要条件,同时又希望改变其业务基础时,您可能想看看它在过去对股东资本的照顾程度。当您查看关键行业指标使用的资本回报率(ROCE)时,情况并不理想。如下图所示,在过去十年中,BP的ROCE一直处于或接近其同业群体的底部。

YCHARTS的BP资本使用回报率数据。

公平地讲,当今石油行业艰难。但是那十年包括油价远高于每桶100美元的时候。尽管该公司当时的ROCE远高于当今低油价环境下的ROCE,但该指标仍然是行业落后者。当您考虑BP今天正在进行的大规模战略转变时,要牢记这一点。

BP是要走的路吗?

当您将所有内容加总后,BP在能源补丁中似乎并不是一个特别好的选择。对于仍在寻找石油开采机会的投资者而言,保守的雪佛龙融资可能是一个更好的选择。对于想要对冲赌注的投资者,道达尔还致力于向清洁能源转移,到目前为止,它已经设法在不削减股息的情况下做到了这一点(事实上,道达尔在第二季度财报电话会议上表示,董事会认为可以即使油价在每桶40美元的范围内,也要维持当前的付款)。BP很有可能毫不费力地实施其重大改革计划。但是,从目前来看,大多数投资者可能最好还是从旁观中观察这种转变。