图片来自于网络

《理赔案例复盘:按合同约定算轻症的脑中风为什么可以按重疾理赔》

这是馨爸的第147篇保险原创文章

作者:馨爸

先前在辅导小伙伴的时候,特别提到经纪人在与客户做需求分析面谈的时候,可以穿插讲一些理赔案例,因为大部分客户并不知道经纪人在维护客户理赔权益方面也能非常大的价值。

理赔服务不单单是帮助客户填写理赔申请书、协助收集并递交理赔资料那么简单。理赔服务的真正专业性价值体现在,当客户保险权益受损的时候,经纪人凭借自己的专业知识,帮助客户可以在专业方面对等的与保险公司进行沟通,最大限度的争取保险权益。

那为什么不是保险代理人呢?

因为保险代理人在定位上实际上是接受保险公司的委托代为办理保险业务,大部分保险代理人在保险流程上的定位是营销自己公司的产品,而核保核赔不会花时间去研究,只是交给自己保险公司的相关部门去处理即可,在核保核赔方面主要是起到一个传达解释的功能。

下面的聊天记录截图是馨爸经手的一个客户咨询

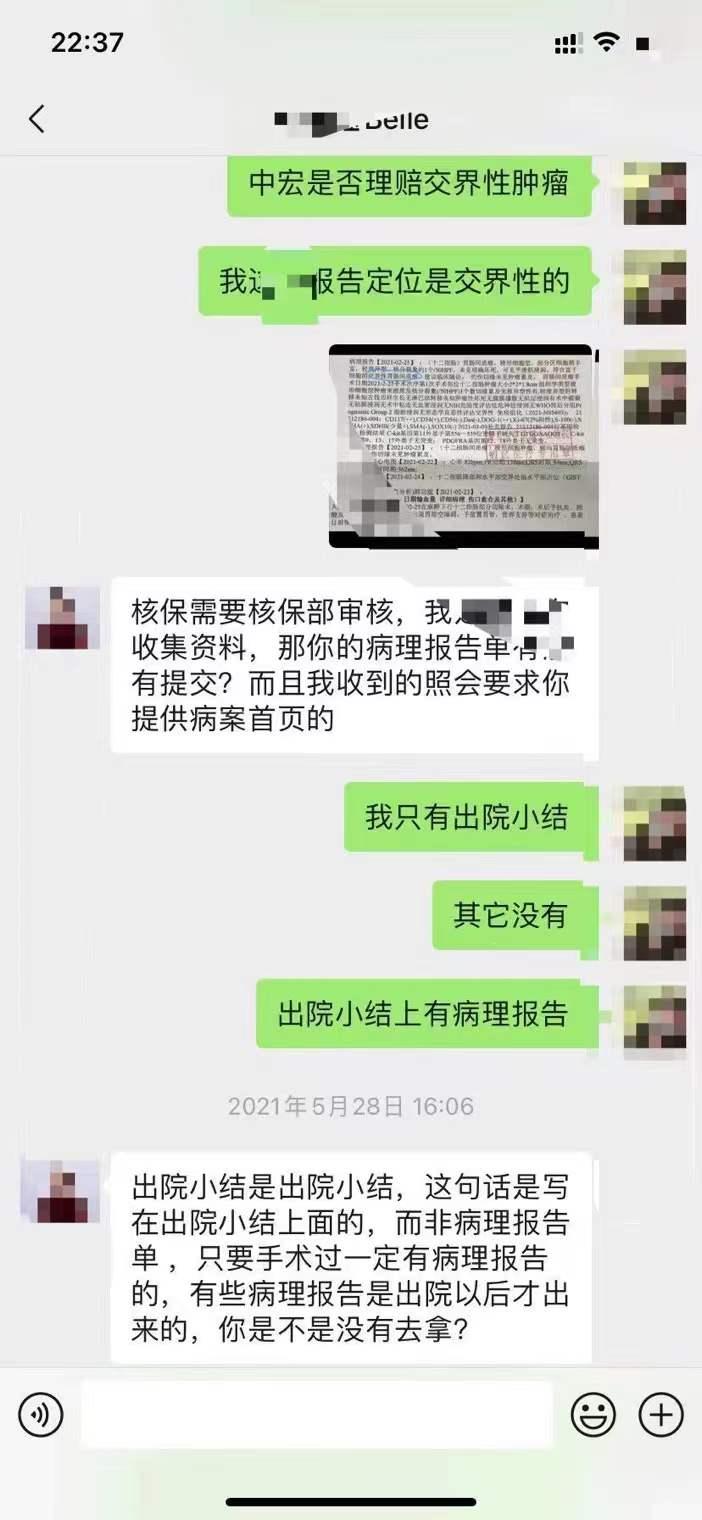

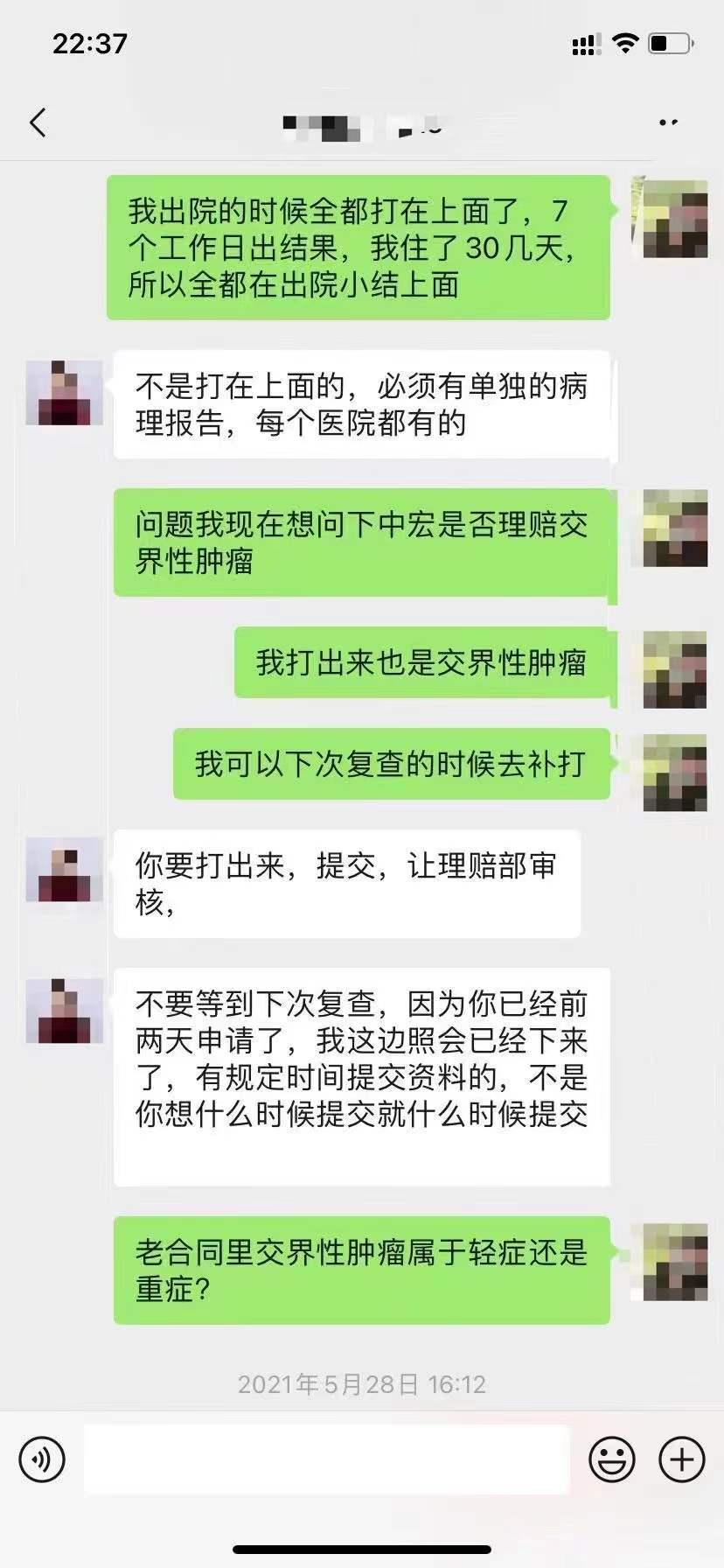

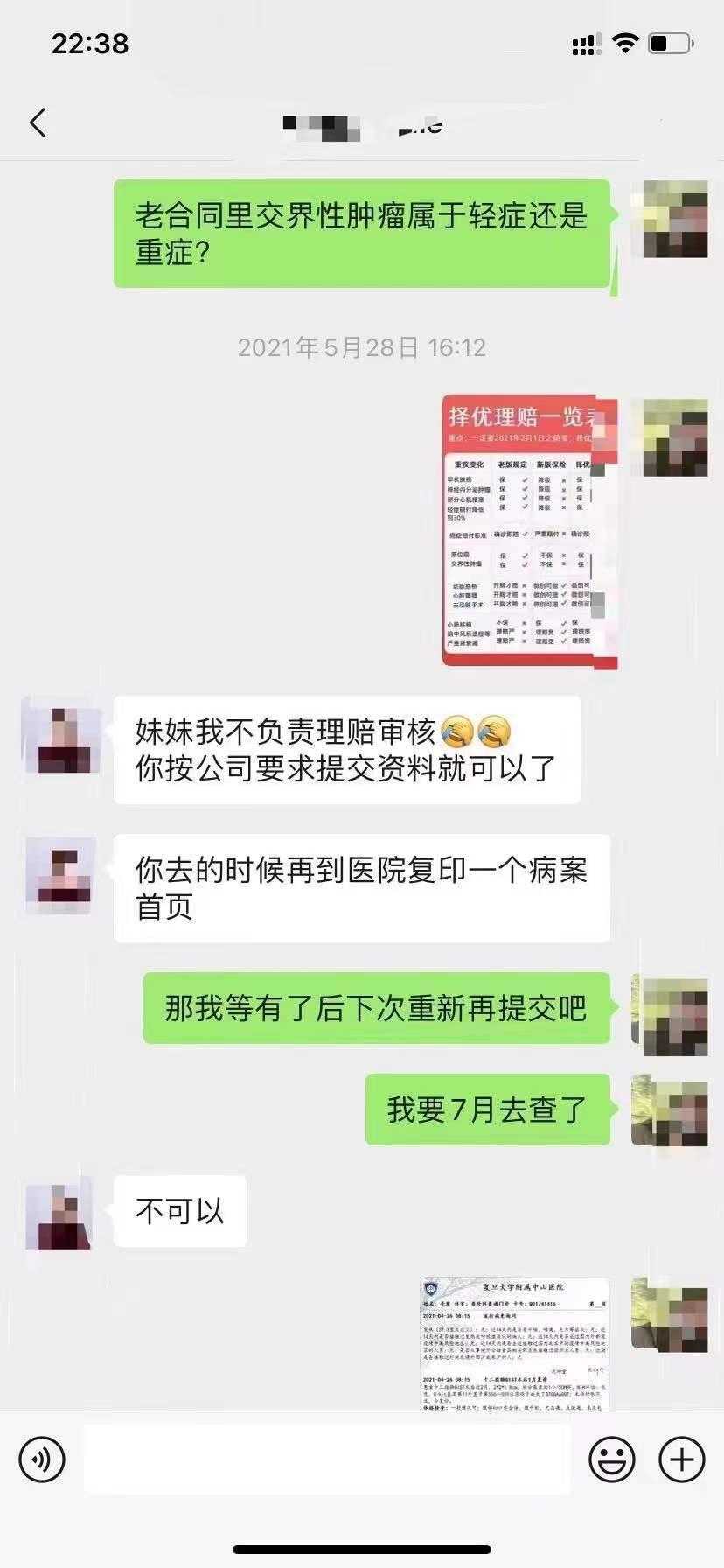

客户得了交界性肿瘤

聊天记录截图可上下滑动

一个上海的客户得了胃部的交界性肿瘤,反复询问自己的中宏代理人这个到底能不能赔,代理人伙伴则强调需要补交资料(根据保司的要求),最后代理人无奈的说,妹妹我不是理赔审核啊。同样的这个案例走到馨爸这里,馨爸的反应就是去过往的理赔案例,到底有没有理赔成功的,结果馨爸还真找到一个类似的案例,馨爸给到客户的答复就是难赔,那有机会,我们可以依据哪些点去跟保司沟通,如果不能全额理赔,是否可以通融理赔。

这就是经纪人和代理人的不同视角,当然也有一些非常优秀的代理人伙伴,他们会建议自己的客户去寻求帮助,甚至建议客户去投诉自己的保司,但会嘱咐自己的客户不能说是自己去建议的。这样的代理人毕竟还是很少数,大多数代理人都绝对相信自己的保险公司做出的理赔决定就是准确无误的,没什么好争取的。

以上的小故事是一个引子,馨爸建议任何一个经纪人伙伴都需要多去研究理赔案例,在与客户沟通的时候,可以清楚的讲述其中的一两个理赔案例,如果是自己经手的就更好了,这是一个很多的建立自己专业形象的方式。

因此,一个小伙伴就建议馨爸把自己处理的一些经典的理赔纠纷案例写出来,好方便他们参考。ok,here we go。另外,馨爸整理了很多明亚经纪人成功翻转客户理赔纠纷的案例,如果需要这个文章list,可以帮馨爸转发这个文章到群或朋友圈,馨爸私信发您。

脑中风的理赔案例复盘

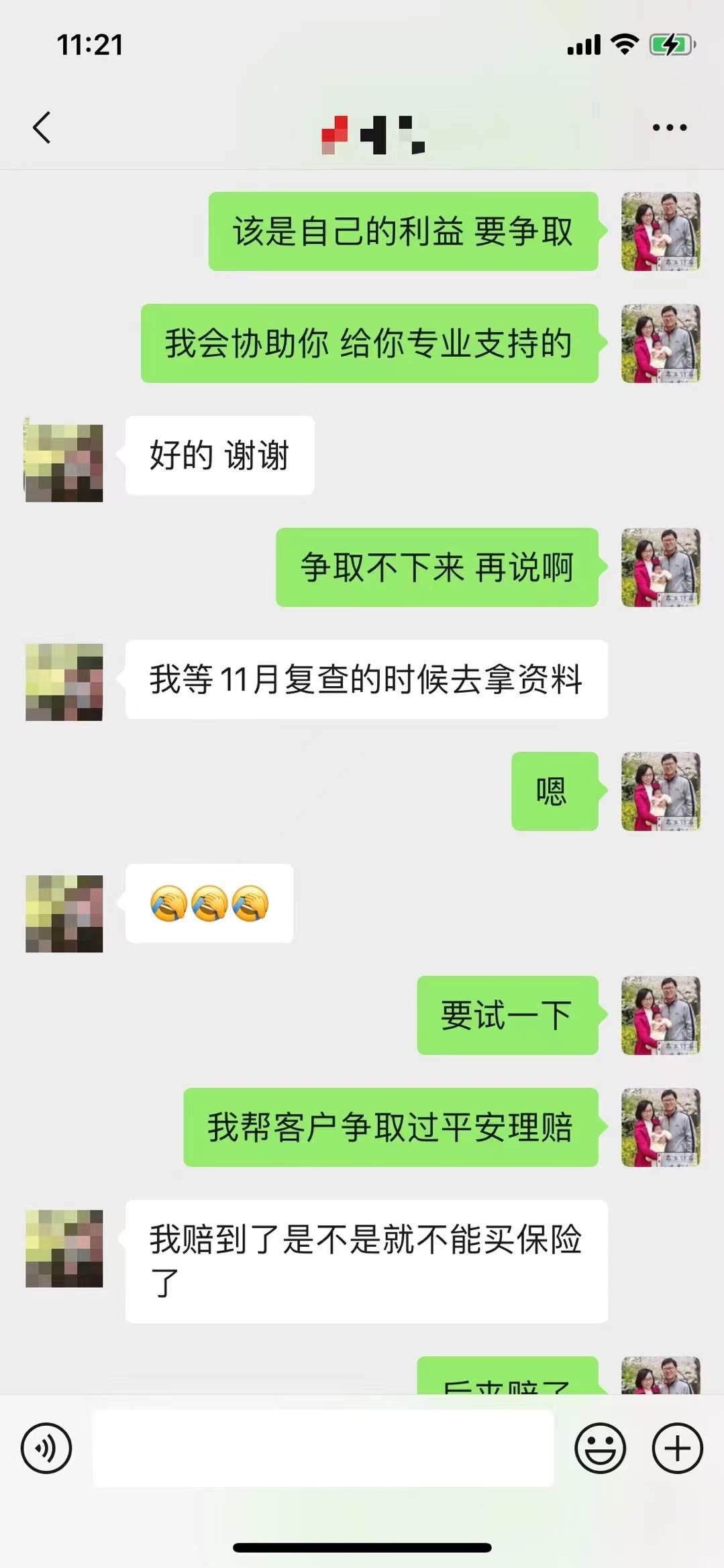

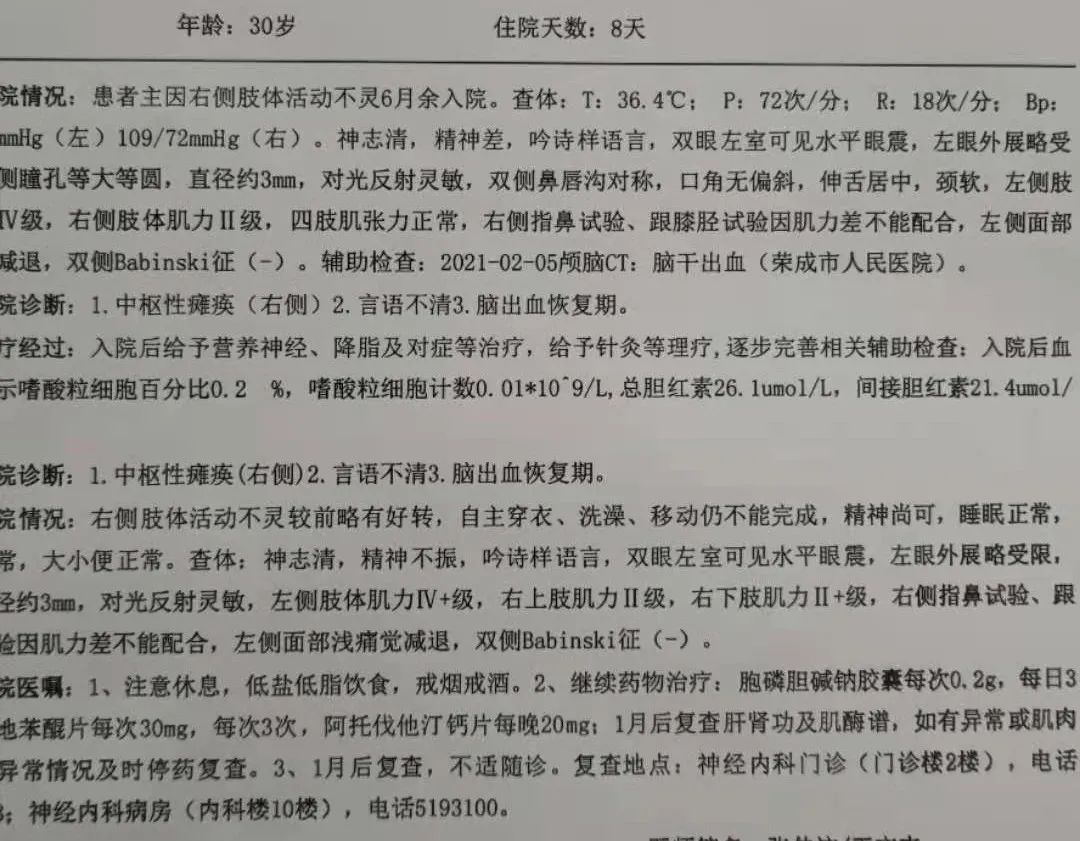

小A是馨爸的同学,自己的妻子罹患了脑中风,只有30岁出头真的是非常年轻,非常令人意外。但好在他们先前有配置了一些重疾险保额,配置的是中德安联的安康福瑞重疾险,保额是20万。

比较可惜的是保额比较低,但聊胜于无,在妻子就诊的3个多月,自费的医疗费就已经超过20万了,未来妻子还需要持续的照顾。所以这点保额只是杯水车薪。

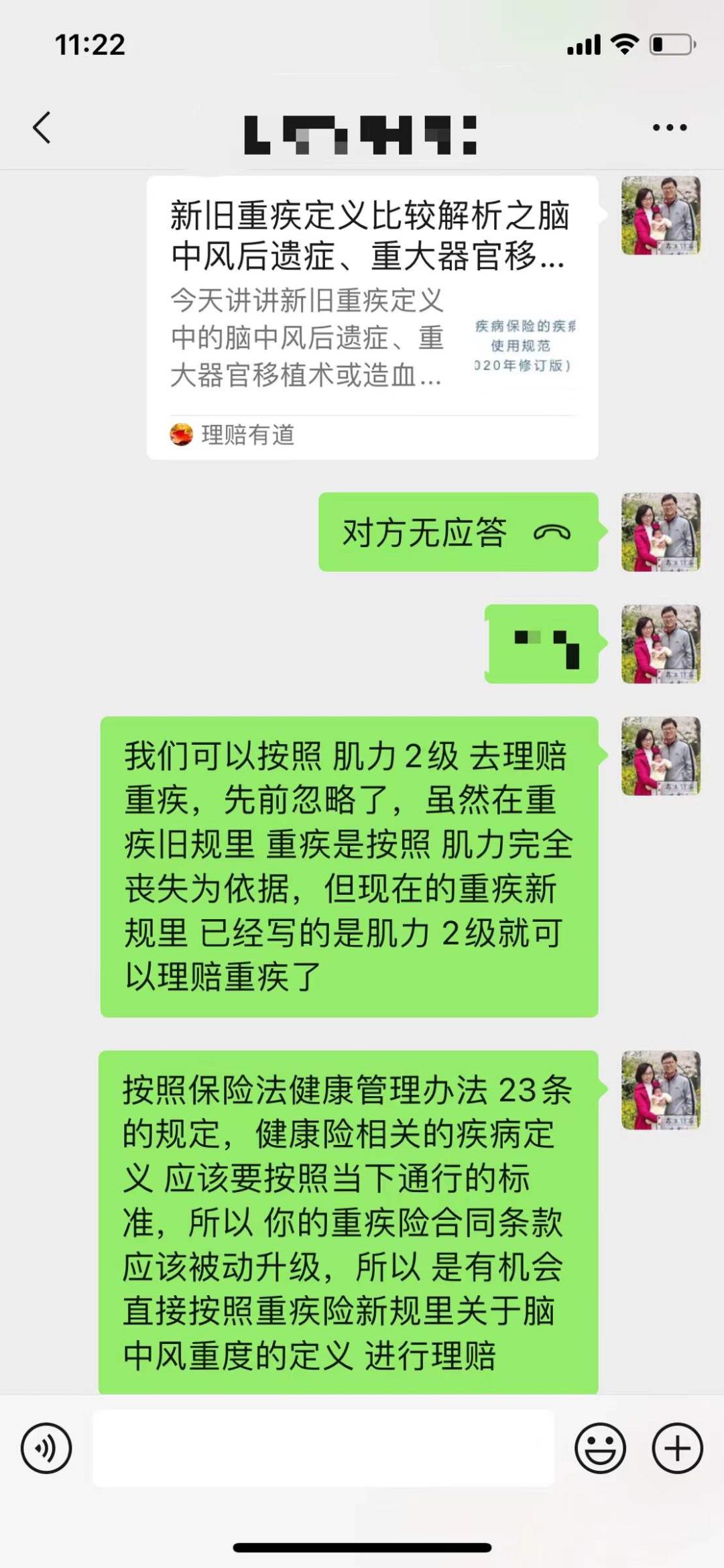

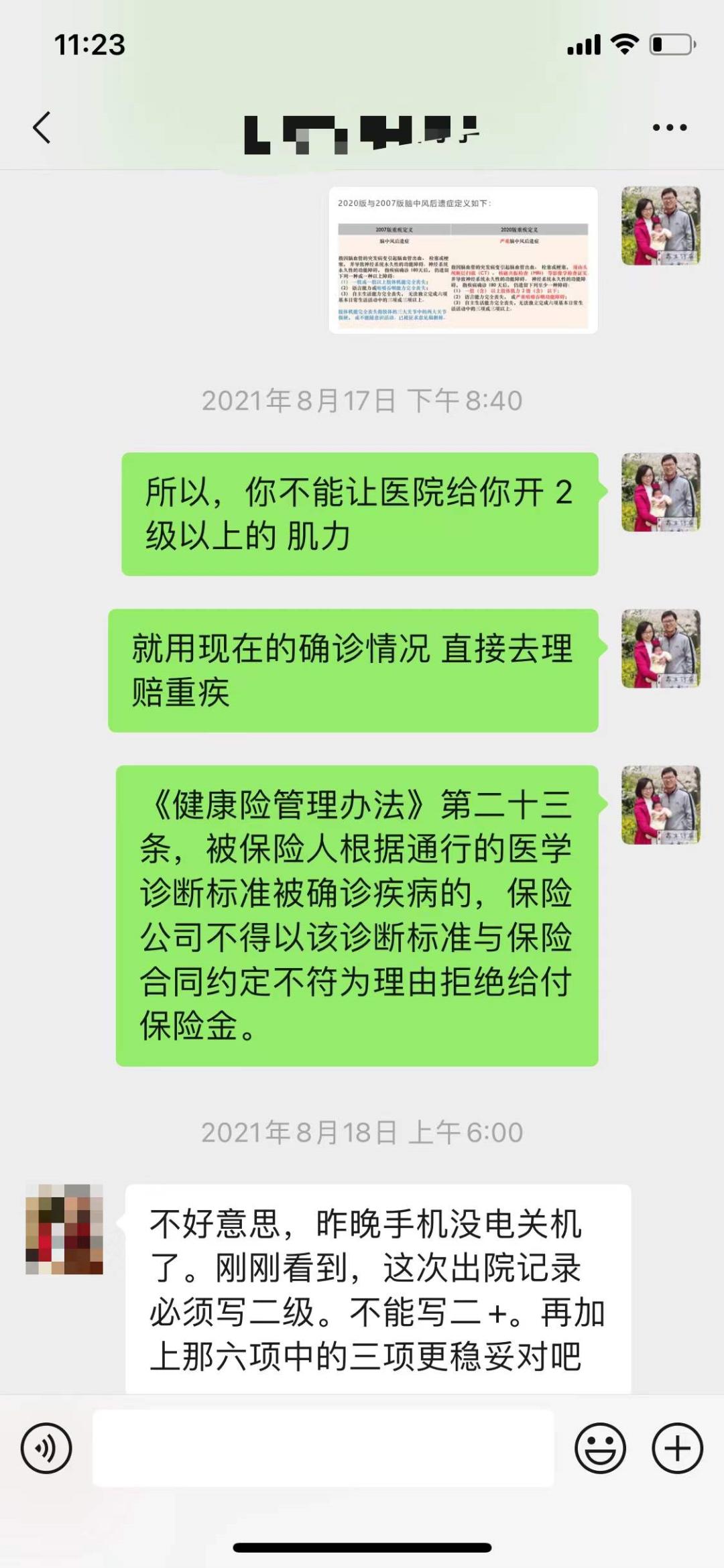

但是按照原本保险合同条款的定义,与保司沟通后,妻子脑中风后遗症后的肌力为2级只能理赔轻症不能理赔重疾。确实按照当时脑中风重疾的定义,需要肌力为0级才能符合重疾的理赔标准。这样看来,理赔重疾是不可能了。

但我们还想做其他的尝试,所以就从生活六项基本技能来看是否能满足其中三项不能自理,经过沟通医院的医生可以写有三项基本技能罗列出来不能自理,但实际上其中有个别活动是可以自理的,如果保险公司要求更进一步的证明材料,可能这一条依据会被质疑。

最后,我们也尝试回忆,当时是否有深度昏迷96小时的情形,小A说有,但当时没有做过对应的格拉斯哥昏迷指数的测定,所以也不行。

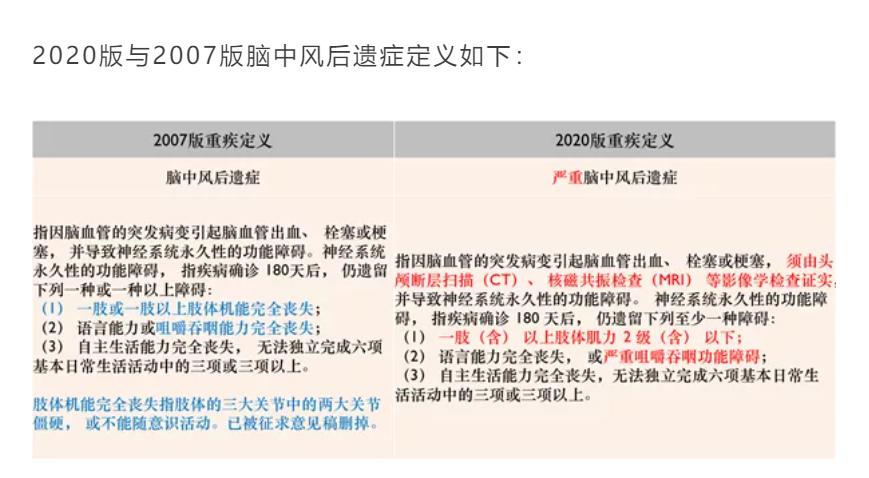

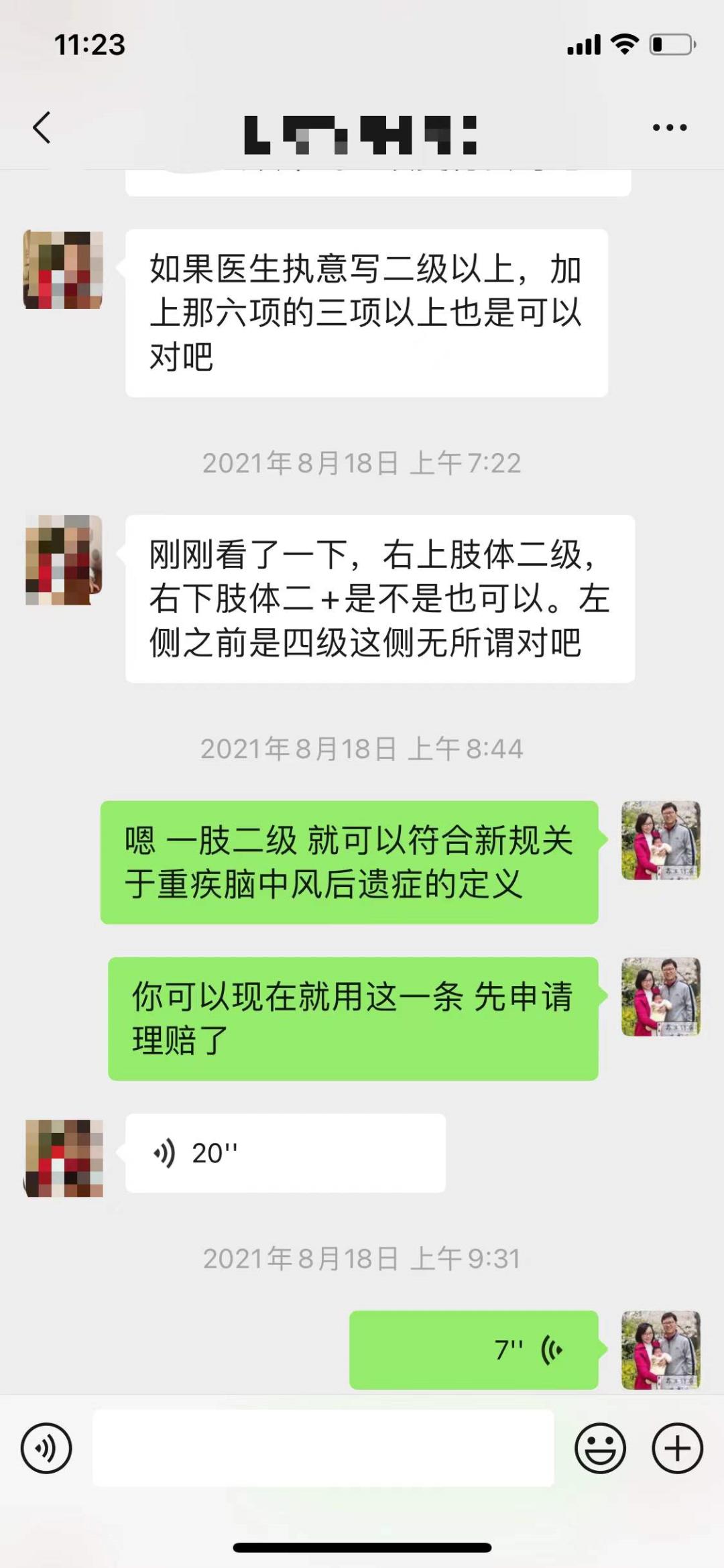

正是一筹莫展之际,馨爸突然想到了重疾新规规范当中对于脑中风有了新的定义。在重疾新规2020年版的定义当中,脑中风后遗症的肌力标准被放宽至了2级。

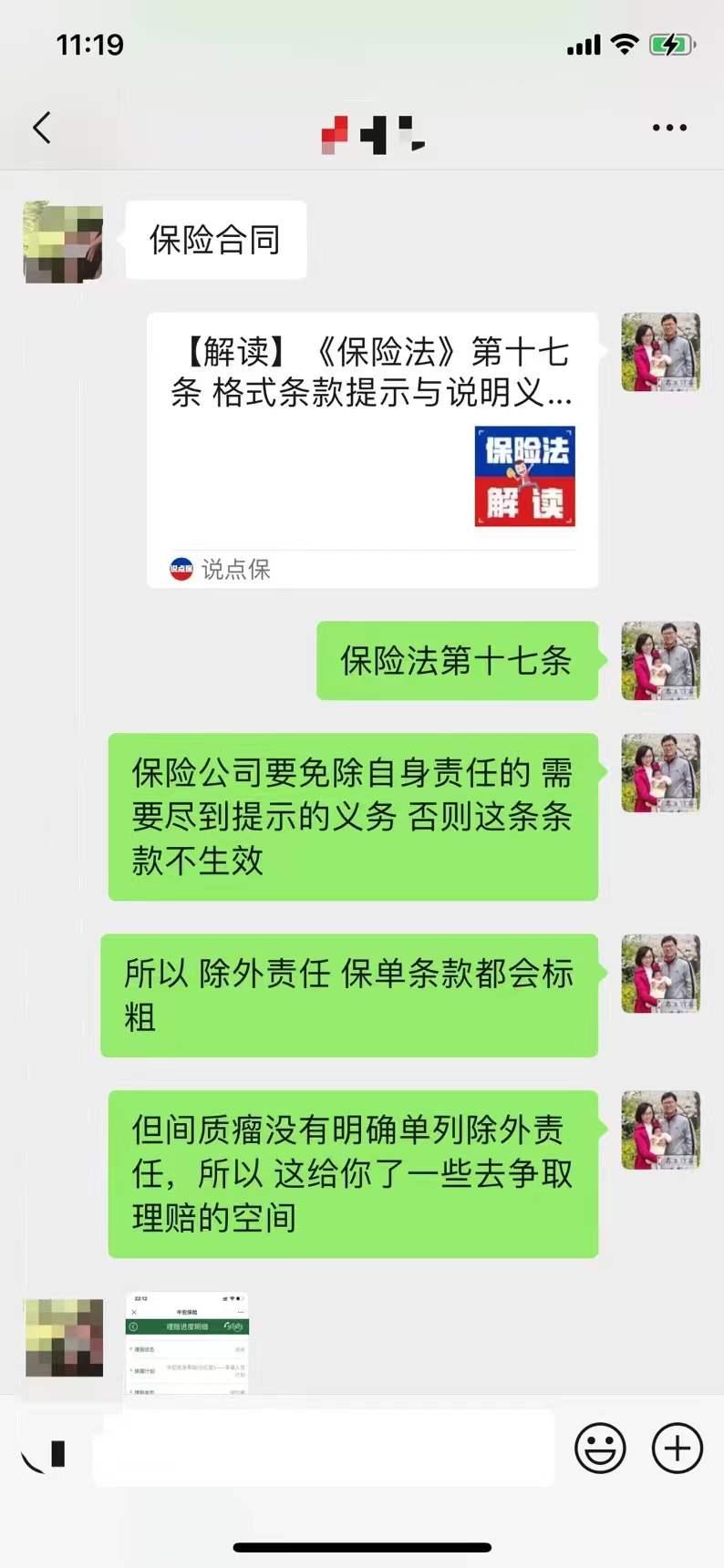

按照我国健康险管理办法第21条,健康险理赔终回归医学标准

保险公司拟定医疗保险产品条款, 应当尊重被保险人接受合理医疗服务的权利,不得在条款中设置不合理的或者违背一般医学标准的要求作为给付保险金的条件。

保险公司在健康保险产品 条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

---参考《办法》二十一条

按照该法条,虽然这款产品并没有声明自己支持新规旧规条款的择优理赔,但依据保险法,也应当与时俱进,脑中风后遗症重疾的定义应当符合当前最新的2020版的统一的脑中风后遗症定义。

聊天记录截图可上下滑动

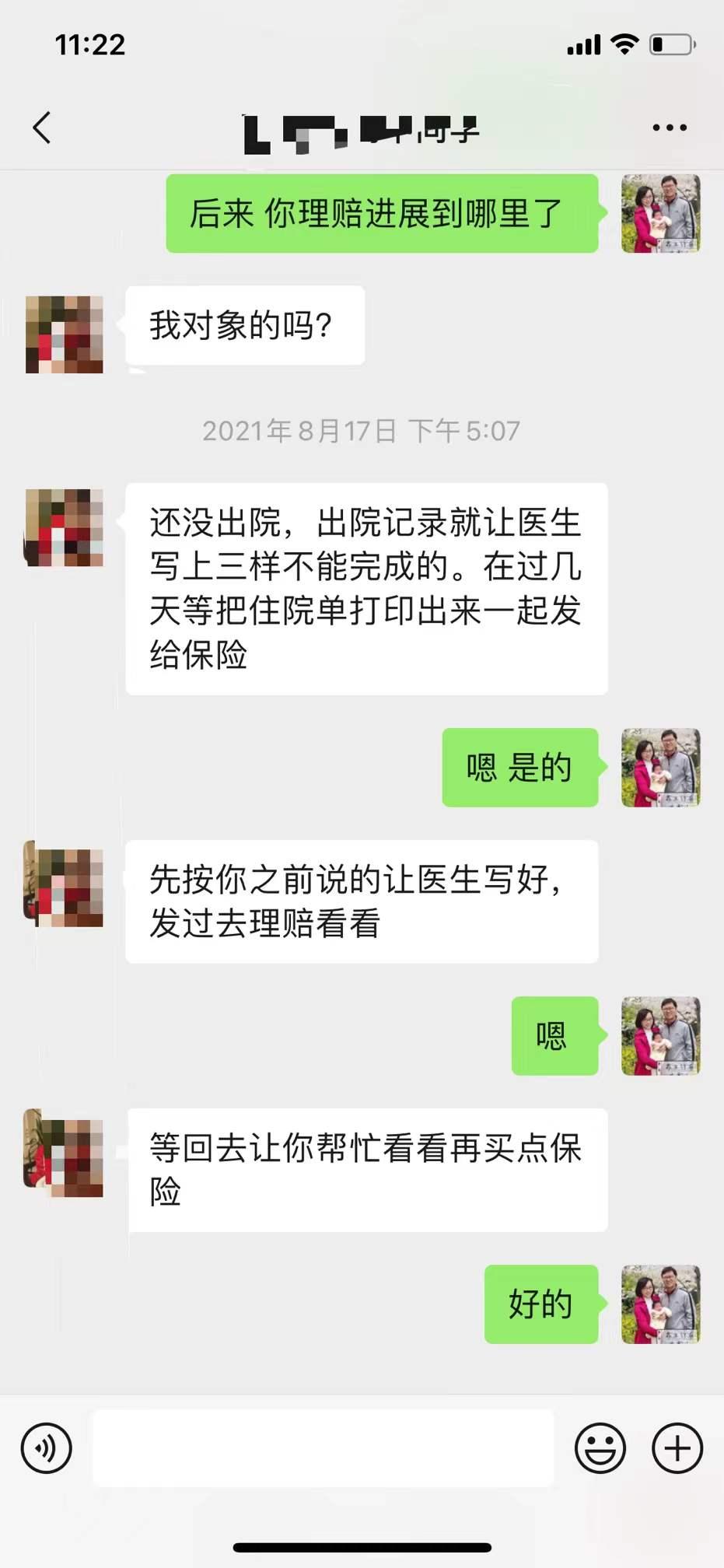

根据该理由,小A重新去找保险公司沟通,成功拿回20万的重疾理赔金。保险公司并没有太多的纠结,通常情况下,保险公司并不会主动找理由帮客户去完成理赔,会四处挖空心思想理赔机会的一定是客户自己,另外就是有能力有专业去协助客户、以客户利益为中心的保险经纪人。

希望每个家庭有一个终身服务自己的,真正专业,能够提供的是服务而非单纯销售的保险经纪人,馨爸愿意做您家庭的保险经纪人。