11月6日,上海翼捷工业安全设备股份有限公司(以下简称“翼捷股份”)上会。翼捷股份拟登陆上交所科创板,募集资金3.94亿元,用于红外传感器和安全监测产品生产研发项目、营销及工程服务网络建设项目、补充流动资金。

翼捷股份主营业务为安全监测产品的研发、生产、销售及服务,目前产品主要包括安全监测领域的智能传感器、智能仪器仪表、报警控制系统及配套,主要应用于石油、化工、冶金、燃气、电力、制药等工业制造领域。

京融 财经网注意到,翼捷股份在上市前大额分红,特别是2019年分红金额占当年净利润的一半。翼捷股份还依赖税收优惠,税收优惠占利润总额比例逾三成。此外,虽然公司毛利率在同行中处于较高水平,但其面临着较高的市场竞争风险。

上市前大额分红

招股说明书显示,2017年、2018年、2019年、2020年1-6月,翼捷股份的净利润分别为3413.76万元、4783.01万元、5514.52万元、2473.70万元。

上述同期,翼捷股份现金分红金额分别为1054.08万元、1442.04万元、2884.08万元、3244.59万元, 分红金额逐年上涨 ,合计8624.79万元。其中2019年分红金额占当年净利润的52.30%。 翼捷股份上市前大额分红,其合理性遭疑 。

根据招股说明书,张杰和程琨系公司前身翼捷有限的创始人股东,自公司成立以来始终是公司前两大股东,对公司发展具有重要作用。截至招股说明书签署日,张杰持有公司29.71%股份,程琨持有公司20.77%股份,张杰、程琨两人共同控制公司50.48%的表决权;张杰担任公司董事长、总经理,是公司的核心技术人员,程琨担任公司董事、副总经理。

若按50.48%计算,公司两名实际控制人共获得分红4353.79万元。

依赖税收优惠

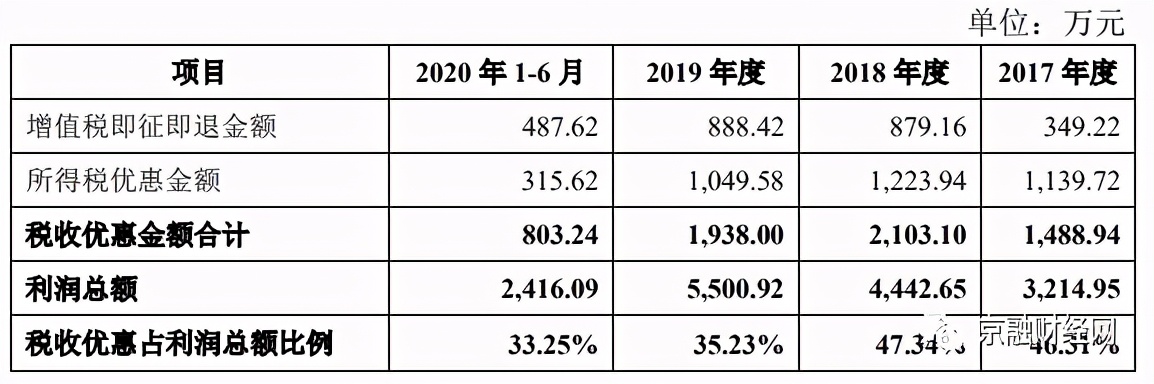

报告期内,翼捷股份 税收优惠金额 分别为1488.94万元、2103.10万元、1938.00万元、803.24万元, 占利润总额比例分别为46.31%、47.34%、35.23%、33.25% 。

翼捷股份在招股说明书中提示了 税收优惠政策变化风险 。公司及其子公司昆山翼捷为高新技术企业,有效期内所得税税率为15%。子公司昆山翼捷、翼芯红外及锐探环境在报告期内根据《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27 号)等政策的规定享有“两免三减半”的企业所得税税收优惠政策。根据《财政部国家税务总局关于软件产品增值税政策的通知》(财税[2011]100 号)的规定,锐探环境、翼芯红外及昆山翼捷均享受软件产品增值税即征即退税收优惠。

上述税收优惠政策对公司的利润水平有一定的影响 。截至招股说明书签署日,昆山翼捷主管税务机关已接受昆山翼捷按照软件企业税收优惠政策进行2019年度纳税申报。如果上述税收优惠政策发生变化,将可能对公司的经营业绩产生一定的影响。

毛利率高于同行

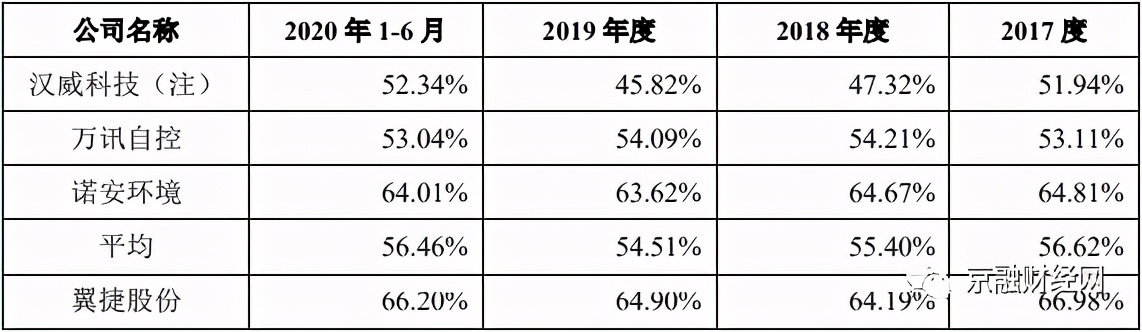

招股说明书显示,报告期内,翼捷股份的毛利率分别为66.98%、64.19%、64.90%及66.20%,而同行业可比公司毛利率平均值分别为56.62%、55.40%、54.51%、56.46%, 翼捷股份毛利率高出同行均值10个百分点 。

通过对比发现,除2018年翼捷股份的毛利率略低于诺安环境外, 公司的毛利率水平均为同行业可比公司最高 。

对此翼捷股份称,主要原因有一下三个方面:公司注重产品结构管理,专注高毛利产品发展;核心部件自主研发生产,具有显著成本优势;产品定制化程度高,带来议价能力。

翼捷股份表示,随着未来市场竞争的进一步加剧、募集资金投资项目实施后导致的固定成本增加等因素,如果公司未能持续保持产品的技术与质量优势,不能有效控制成本,将可能面临毛利率下降的风险。

市场竞争风险大

尽管翼捷股份的毛利率处于较高水平,但公司 面临着较高的市场竞争风险 。

翼捷股份所处行业为安全监测行业,主营用于气体、火焰安全监测的智能传感器、智能仪器仪表及报警控制器等产品。公司所处行业内企业数量较多,主要竞争对手包括外资企业、同行业上市公司及大量小规模企业。

与外资企业(梅思安、Dynament、美国迪创(Det-Tronics)等)、同行业上市公司(汉威科技、万讯自控等)等具备一定规模和技术实力的企业相比,翼捷股份在业务规模、资金实力、品牌知名度、技术积累、抗风险能力等方面仍存在一定差距。如果未来市场竞争环境加剧,而翼捷股份不能在科研创新、产品开发、资金规模、市场营销等方面持续提升竞争力、缩小与行业龙头企业的差距,则将面临市场竞争力被削弱、市场拓展受限、销售规模下降的风险。

由于目前安全监测行业毛利率水平较高、市场集中度相对较低,会吸引新竞争者不断进入,行业内存在数量较多的小规模企业。此类企业为拓展市场,经常会采取低价促销等竞争手段,也会在短期内对公司形成一定的市场空间挤压,随着市场竞争的加剧,公司可能因此面临销售规模下降的风险。