前言

市面上的养老年金险,按领取金额,可以分为三种: 保证领取型 、 高领取型 、 递增型 ,其中保证领取型更适合大部分人群作为养老金补充。

按现金价值,也可以分为三种: 开始领取现价归0 ; 保证领取期间有现价 ; 现价伴随终身 。

富德生命人寿推出的鑫禧年年养老年金保险,保证领取20年,终身有现价,85岁生存irr可达3.8%+,收益不错,在当前市场中,能拼进D1梯队。

还能搭载两款万能账户(2选1),保证利率分别为2.5%和3%,在寿险预定利率下调的市场环境下,实属难得。

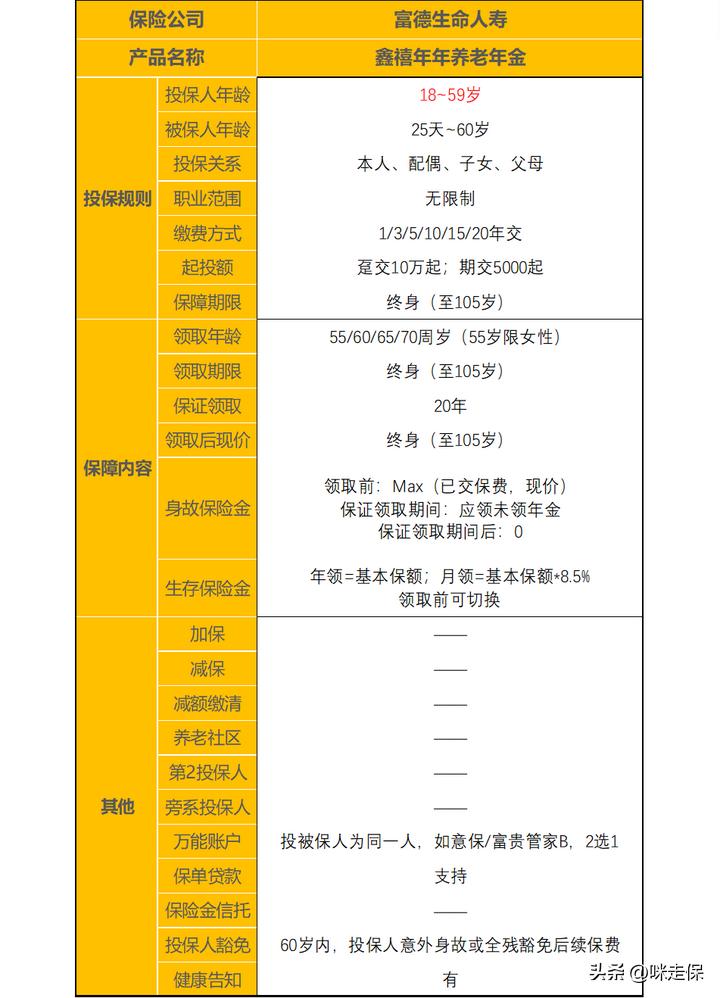

一、产品形态

看图说话,我们先列个表,看看鑫禧年年的产品形态是怎样的。

D1梯队养老年金当中,支持50岁以上年龄投保的产品,已经不多了。

光明慧选今天凌晨退市;龙抬头将于7月16日起,关闭51周岁及以上的被保险人投保入口;而鑫佑所享更是早早调整,50~54岁群体,只能选择趸交3年交,而且领取年龄也只能后移到65岁......

鑫禧年年最高支持60岁投保,交费期间灵活选择,支持选择55(仅女性)/60/65/70岁开始领取;保证领取20年,终身可领,活到老领到老;自带投保人意外身故/全残豁免保费,可附加两款万能账户。

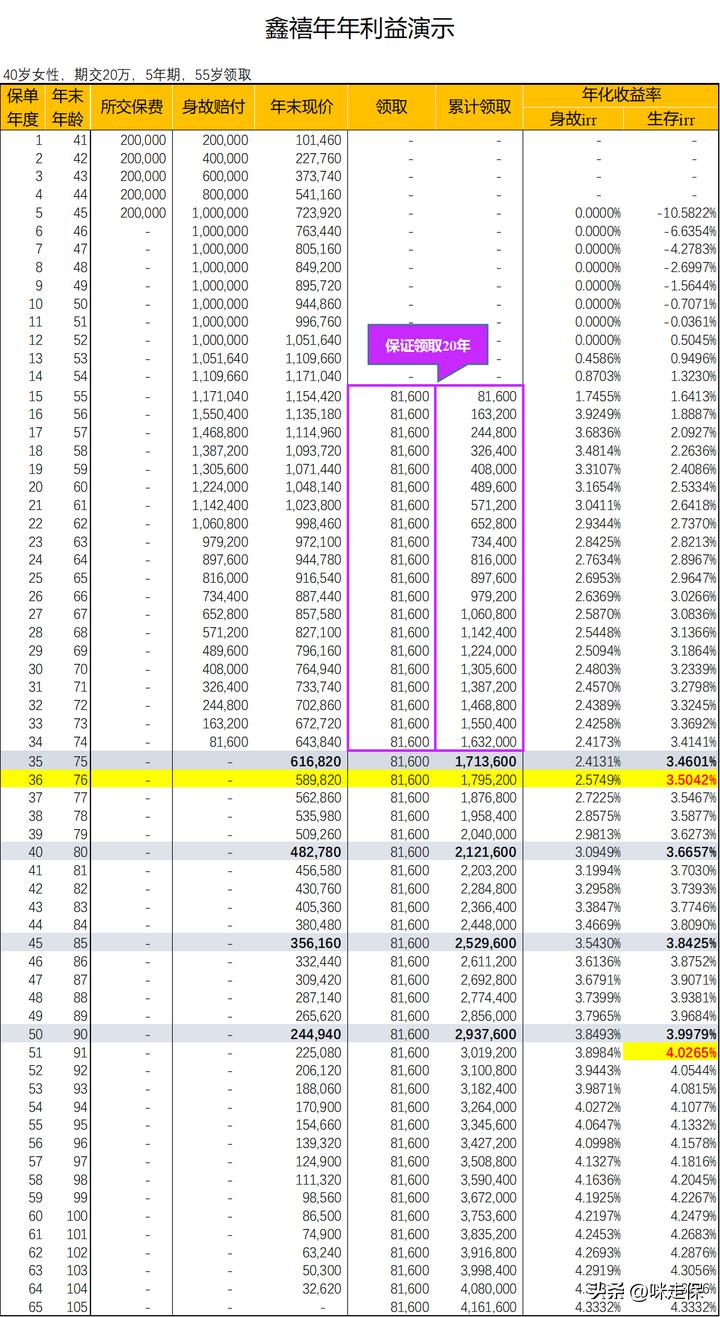

二、收益

是骡子是马,遛遛才知道。以40岁女性,5年交,年交20万,55岁领取为例:

数据是这样的:

55岁开始,每年领取81600元; 保证领取20年,即保证领取到74岁,共163.2万;

76岁,累计领取179.5万+,保单现价近60万,生存irr突破3.5%;

80岁,累计领取212.1万,保单现价还有48.2万,生存irr3.66%+;

85岁,累计领取近253万,保单现价35万,生存irr3.84%+;

90岁,累计领取293.7万,保单现价还有24.5万,生存irr接近4%。

身故保障是保证领取20年,

领取前身故 ,赔付金额为已交保费和现金价值两者取大。

领取后身故 ,保证领取期的20年内,赔付1632000-已领取年金;保证领取期后,身故赔付为0。

当然,退保可以获取保单的现价。

对于女性来说,85岁,可以说是她们现阶段的平均寿命了,85岁生存irr可达3.8%,不算顶尖,但还不错。这款产品更适合女性。

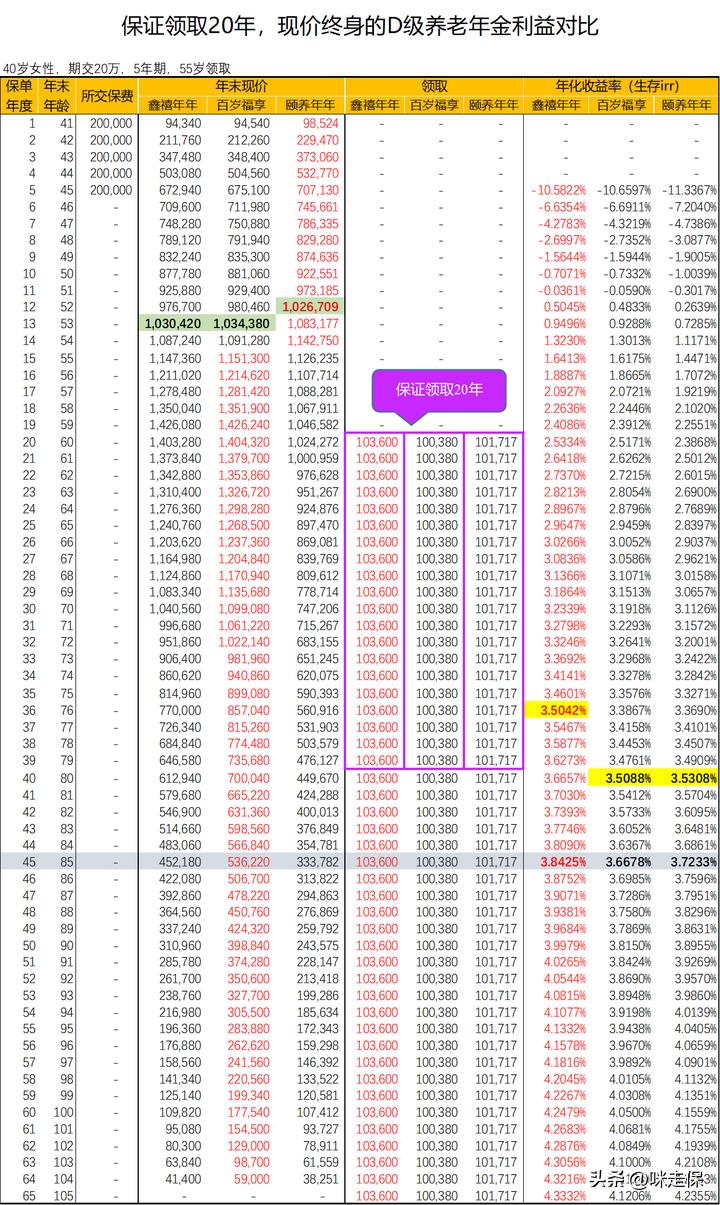

三、收益对比

D1梯队产品中,终身有现价并保证领取的产品,还有百岁人生福享版和颐养年年,我们拿出来对比一下。

因为百岁人生福享版是保证领取至80岁,为公平起见,三款产品都按此条件进行比较。

鑫禧年年领取zui高,百岁人生福享版在大部分时间里现价zui高。

回到核心的收益率上,鑫禧年年从始至终,生存irr数据zui亮眼。

四、万能账户

鑫禧年年可以搭载两款万能账户,达到规则要求就不限制追加。

如意保是寿险型万能账户,有风险保额有风险保费,领取无限制,保证利率2.5%;

富贵管家B是年金型万能账户,无风险保额无风险保费,领取有20%限制,保证利率3%;

如意保追加无门槛,富贵管家B规则为鑫禧年年总保费超过30万,才可以无限制追加;

两款万能账户现行结算利率都是4.4%。

五、写在后面

D级养老年金当中,搭载不限制追加万能账户的产品,在目前市面上来说,好像就仅有鑫禧年年了。

明*金彩/八*岭典藏+金*麟?一是已下架,二是不限制追加门槛已经提供到主险总保费300万!

颐*年年+*胜宝/*尊宝?万能账户已经限制追加了!

星*庆典/星*家+天*盈?主险总保费150万以上,也不过是1:3追加!

北*星+传*宝?传*宝万能账户不限制追加,但是保证利率2.5%,目前结算利率已经下滑到3.8%。

......

假设你希望购买养老年金,搭载万能账户,主险万能双一流的,恐怕,除了鑫禧年年外,无出其右了。

好像确实是这么个理儿。

布尚般布舒夫斯基出差去了,赵大棋也外出市场调研,一个人摸鱼,也没多大意思。

想到渐行渐远的3.5%。

哎,除了干饭,别无向往;摸鱼之外,皆为他乡。

Ps:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除。

延伸阅读,你感兴趣的都在下方 :

4.5%!山鸡变凤凰,这款坚守高位的万能账户,并没有随630退市,但马上没了

大反转!就在刚刚,和谐人我行华丽返场,3.5%顶格收益,重回巅峰

630大限?不存在的!3.5%并没有全面退市,4.025%年金依然倔强的活着

连续43个月结算利率维持4.6%!保3%可以单独购买的低门槛万能账户,又来一个能打的

76岁irr超4%!这款宝藏年金险,多数人都不知道它这么强!

教育金、创业金白嫖方案:持有18年,irr超3.5%的增额寿

5年领回所交保费,70岁前irr超3.5%,解锁白嫖养老年金的正确姿势

龙抬头,一条神奇的抬头龙,普通人养老焦虑的解决方案

3.5%下调至3.0%,寿险利率大变天,如何权衡资产增值和现金流?

家庭资产规划利器一一万能账户建议

银行相继破产!百年瑞信黯然离场。如何构筑家庭资产防火墙?确定性+流动性,双万能配置再现江湖!

“超额储蓄”上热搜,存钱方式怎么秀?双万能配置应付自如

30万,双万能,保底3.0%博取中短期收益,保底3.5%锁定中长期利率,看90后宝妈如何配置万能账户

韭菜成熟时?万能账户结算利率从4.8%到4.4%,金麒麟只用4个月,我有点慌了

孩子的压岁钱理财方案,怎样才能高于3.5%增额寿的收益?

4.8%的年金+万能账户,怎么玩,才能玩得过3.5%的增额寿?

扎心,年金+万能账户,结算利率4.8%,可能赶不上一款增额寿的收益

快返+万能账户,收益5%?大公司的开门红,哪些值得买?

全面降准!释放5000亿长期资金!增额寿年金险市场有何启示?

停售、下架、延迟生效、现价调整...寿险预定利率迈向3.0%时代?

刷屏!多家国有大行下调个人存款利率,无风险利率下行将是长期趋势

强势回归!保底3%现行4.7%,自由加保,金多多或登中短期理财王座