总论:劲拓股份2014年在上市深交所创业板,主要从事高端专用装备的研发、生产、销售和服务,为SMT领域龙头企业。主要产品包括电子整机装联设备、光电模组生产专用设备以及航空专用制造设备等,其产品质量和技术含量都处于国内顶尖水平。但劲拓股份近半年来争议频出,从董事长涉嫌操控股市到多位股东董事离职,以及刚刚辟谣的股权激励被怀疑内部输送,这也是劲拓近期股市表现不佳的重要原因。本文旨在通过产品研究和基本面分析研究争议不断的产品之王——劲拓股份。

产品介绍:

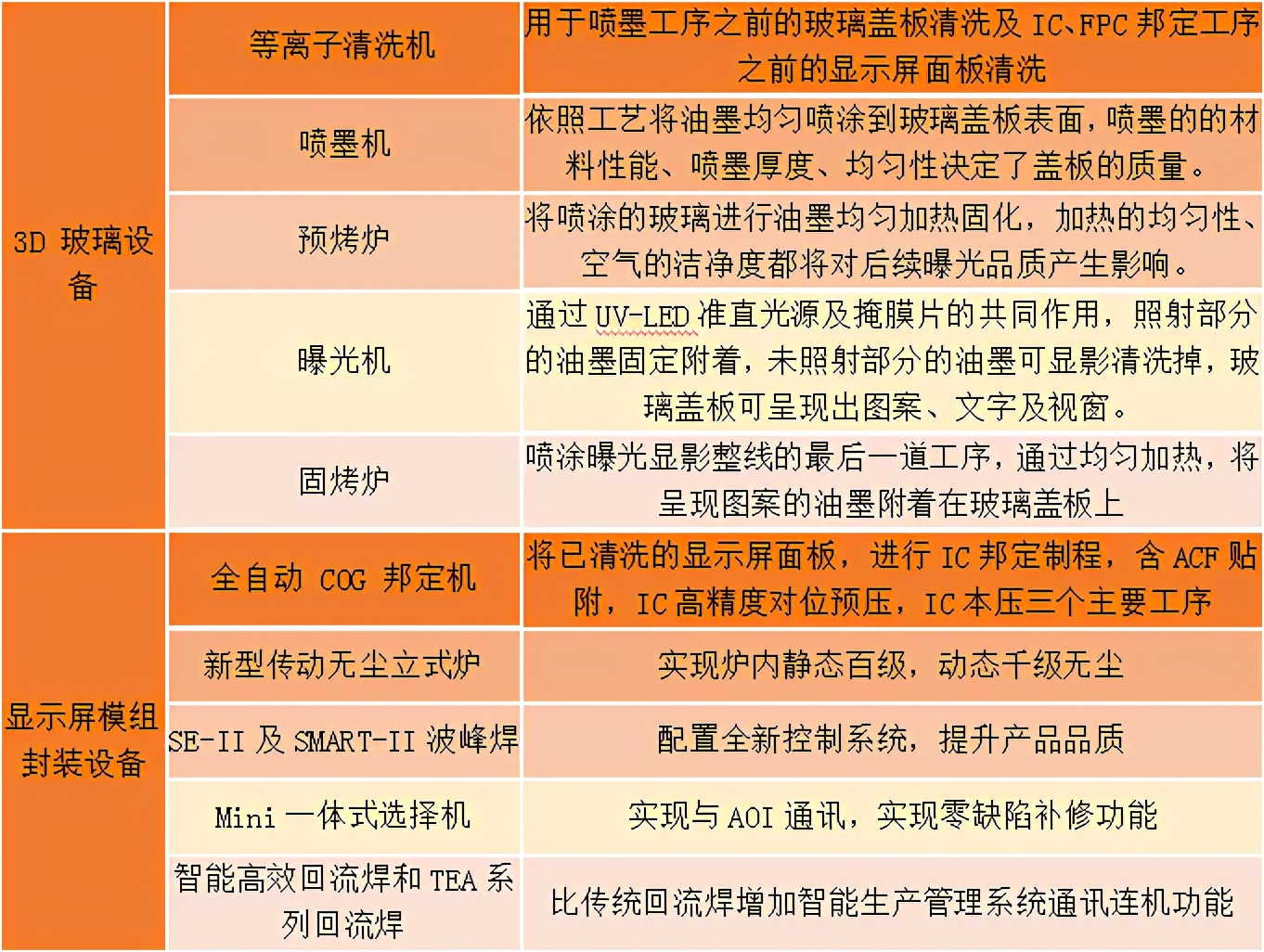

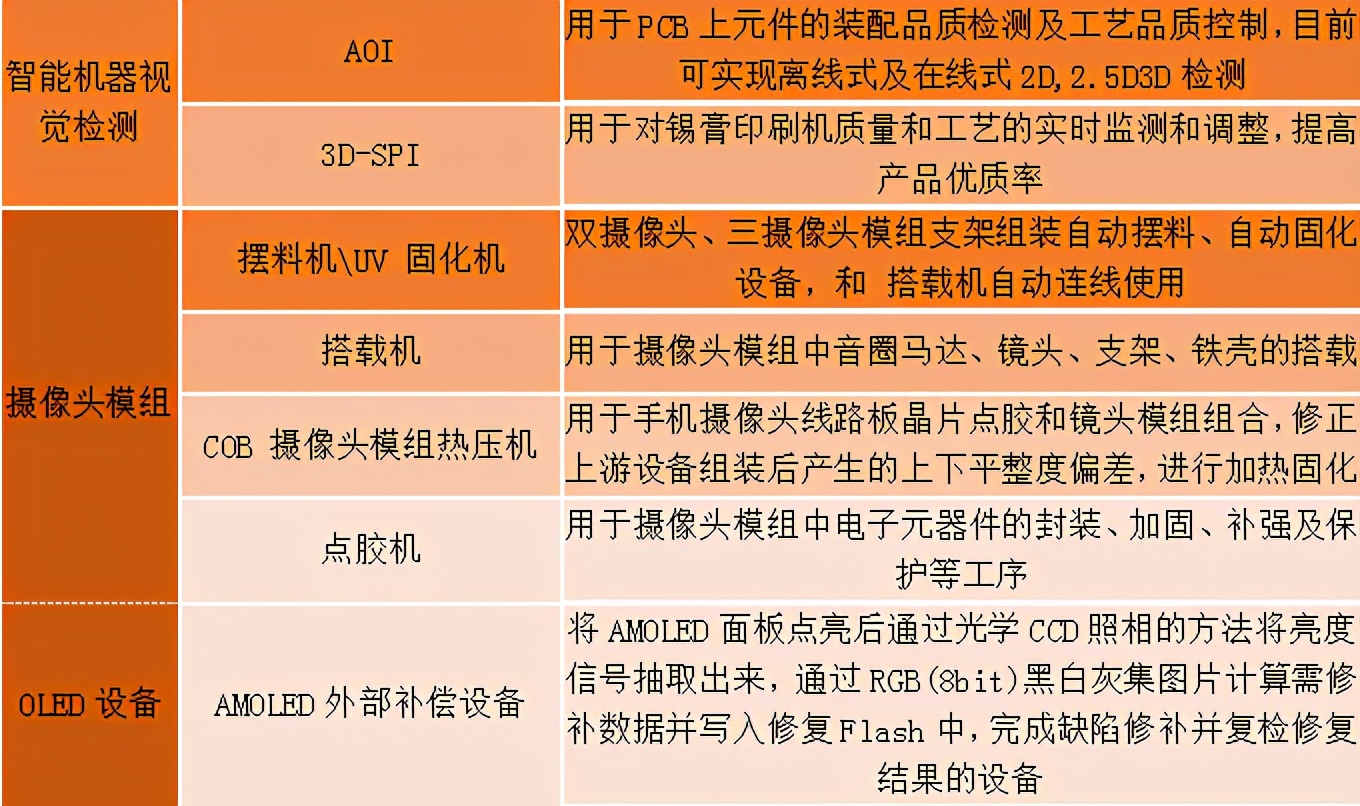

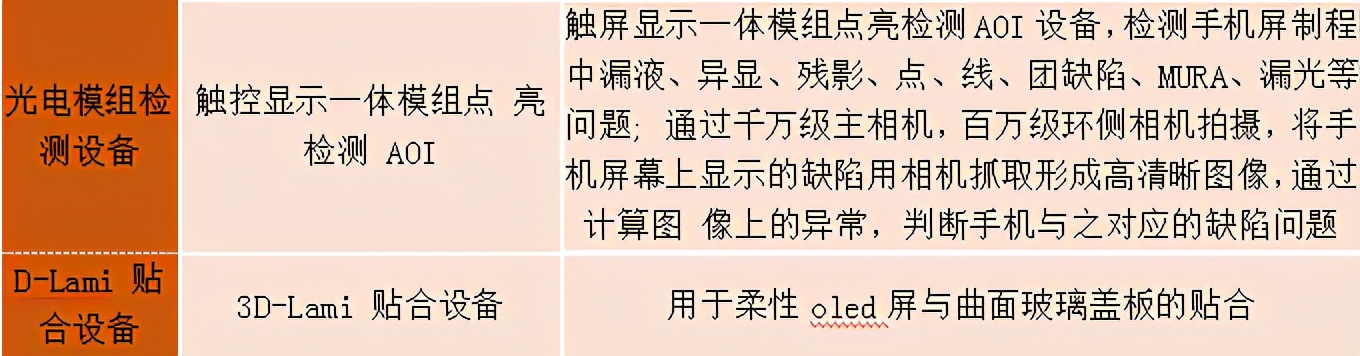

劲拓的电子整机装联设备处于行业龙头地位,市占率达30%,客户基础稳定且实力雄厚,主要为富士康及其附属企业,伟创力,格力电器,华为,蓝思科技,欧菲光VIVO等。2019年加大光电模组设备研发,,成功研发了可用于 OLED 柔性屏幕贴合的 3D-lami 贴合设备,突破国外技术垄断,实现了进口替代,进入京东方产业链,签订至少1.9亿元采购订单;此外,公司的生物识别指纹模组生产设备和摄像头模组生产设备都已经开始量产,有望进一步提高公司利润发展空间。具体产品如表:

公司优势:

颈拓股份的电子焊接设备的国内市场份额第一,在电子焊接设备和检测设备方面拥有多项核心技术专利,拥有国内发明专利26项,美国发明专利1项,德国发明专利1项,计算机软件著作权61项。

发展3D贴合技术,布局OLED领域,OLED比传统LCD 模组色彩饱和度更高、更轻薄、可视角度更大、可柔性弯曲、能耗较低,尤其是在智能手机端的渗透率逐渐提升,成为市场热点,未来市场空间广阔。

基本面分析:

2020年第三季度营收6.6亿元,同比增长74.6%,归母净利润101亿元,同比增长503.35%,毛利率34.3%,同比下降2.9%,净利率16.6%,同比上涨12个百分点。前三季度营业成本4.3亿元,同比增长82.6%,主要是由于其营业收入增加及预付原材料款等,经营性现金流由-877.4万元增加至2.1亿,同比上涨2496.9%,主要由于营收增长。

在具体业务上,半年报显示,电子焊接类设备实现销售收入2.21亿元,同比增34.85%;智能机器视觉检测设备实现销售收入2334.74万元,同比下降15.99%;光电模组专用设备实现销售收入1.44亿元,同比增679.57%;新增口罩机销售收入5038.13万元

本期业绩大涨的主要原因为:1. 在国内厂商进口替代需求旺盛的大环境下,劲拓股份的业绩大幅提高。2.海外厂家恢复营业,扩产导致海外需求增加。3公司内部整改,推行提质降耗活动,提高劳动生产率。软件退税和政府补助也助力劲拓利润上涨。

产业布局:

公司计划将上市募集资金中的12000万用于“SMT 焊接设备及AOI检测设备扩产项目”和“研发中心建设项目”投资。2017年在上述两大项目基础上扩建新厂房“劲拓高新技术中心”,2018年公司完成了“劲拓高 新技术中心”的建设。截至去年年末,公司已将部分业务搬迁至“劲拓高新技术中心”。技术中心投产后,公司自有厂区建筑面积将由原来的2万平米扩大至9万平米,极大提升 公司电子整机装联设备的产能。随着公司着手进行 SMT 焊接设备、AOI检测设备扩产事项, 预计将新增焊接设备和AOI设备年产能1350台。

消息面:

8月26日,劲拓股份参加第14届NEPCON Asia 2020 展会,VAR系列真空辅助回流焊炉荣获“远见优秀奖”,“飞行家”系列和“航海家”系列全自动异形元件插件机荣获“远见奖”,多项技术属于行业顶尖水平。

10月21日,劲拓股份发布公告称:公司第一期员工持股计划已完成标的股票过户。

同行比较:

智云股份:公司以机床辅助设备起家,逐渐发展成为集装配、生产、研发、设计一体化的自动化方案解决商。2015年收购鑫三力,切入平板显示模组设备领域,进入京东方,华星光电供应链,其邦定、点胶、检测类全自动设备产品具备国际领先技术水平,已通过国际一流企业认证,客户覆盖了众多国际、国内一线品牌在国内的主要供应商。鑫三力自动化设备有限公司拟与关联方重庆柔显智能科技有限公司发生关联交易,鑫三力拟向关联方重庆柔显销售显示触控模组自动化设备,交易总金额6,695.20万元。

鑫三力是智云的营收主力军。2020年积极研发口罩生产所需的设备,产品包括高速平面耳带式口罩全自动机生产线、N95耳带式口罩全自动机生产线、平面口罩后工序生产线、口罩耳带电焊机,有望充分受益海外疫情爆发。根据公告,公司口罩机业务进展顺利,目前已出货70余台,在手订单350台。

公司股东协议转让形式引进小米科技作为战略投资者,由公司控股股东、 实际控制人谭永良先生向小米科技有限公司转让1550万股无限售流通股,转让价格为 9.26元/股,转让价款共计1.44 亿元。

公司近期拟以 31,714.06 万元对价收购九天中创81.3181%股权,九天中创是专业从事 LCM(液晶显 示模组,将液晶显示器件、连接件、控制与驱动等外围电路、PCB电路板、背光源、结构件等装配在一起的组件)及OLED模组全套自动化组装设备及控制系统的研发、设计、制造、销售及服务于一体的高新技术企业。产品已覆盖平板显示模组切割后的清洗、偏光片贴附、OCA 全贴合、3D 贴合、背光组装、侧边封胶、精度与效果检测、柔性OLED 贴合、折叠屏贴合等关键程序,是国内替代进口的主流产品。九天中创与公司具有协同效应。标的公司 2020、2021、2022 年度实现的归属于母公司股东的净利润不低于 3,200、5000、5800 万元,并购完成后,将显著增厚公司业绩。

精测电子:精测电子起初专注于基于电讯技术的信号检测,成功研发了多项平板显示检测系统,是国内较早开发出适用于液晶模组生产线的3D检测、基于DP接口的液晶模组生产线的检测和液晶模组生产线的Wi-Fi全无线检测产品的企 业,也是行业内率先具备8k×4k模组检测能力的企业。2018年开始积极布局半导体业务,是国内唯一一个横跨两大检测领域的公司,欲打造“面板+半导体+新能源” 三位一体格局。深耕面板业务领域,其收入基本来源于面板检测设备业务,业务构成主要包括三大类:(1)模组检测产品,这是公司早年的核心收入来源,目前占比逐渐降低;(2)AOI产品,目前是公司收入最大的来源;(3)OLED 系统检测产品,2019年底营收占公司收入比例达到了37%,仅次于AOI产品的40%占比,从趋势上看,OLED产品的收入比例有望超越AOI。

投资风险:

11月17日,控股股东吴限持有的1850万股解除质押,占其所持比例23.2%,累计解除质押2680万股,占其持有公司股份33.61%。

10月28日,劲拓股份董事长吴限因涉嫌操纵市场被证监会立案调查,调查期间吴限可正常履职。

7月4号,劲拓股份独立董事,董事会秘书,副总经理相继辞职。

那么,您认为劲拓股份到底能不能从当前的争议泥潭中摆脱出来呢?欢迎转发留言讨论!

免责声明:文中涉及标的不作为投资参考依据,据此买卖,盈亏自负!