曾经高调表示不上市的立白如今也要拆分上市了。

2月16日,立白旗下子公司,国内杀虫驱蚊产品龙头“朝云集团”通过港交所聆讯,并披露了通过聆讯后的招股书,摩根大通、中金公司为其联席保荐人。按照此前的消息显示,朝云集团拟募资约3亿美元。每股招股价为7.8元至9.2元,招股日期为2月26日至3月3日,中签公布日为3月9日,上市日期为3月10日。

朝云集团成立于2006年,于2018年正式从立白集团独立出来。目前,朝云集团与立白集团有着相同的控股股东,在此次IPO前,立白创始人陈凯旋及陈凯臣两兄弟及其配偶合计持股朝云集团99%,而朝云集团目前的董事长兼CEO正是陈凯臣之女陈丹霞。

目前,朝云集团旗下拥有“超威”、“威王”、“贝贝健”、“西兰”、“润之素”、“倔强的尾巴”、“德是”七个核心品牌。覆盖杀虫驱蚊、家居清洁、空气护理、个人护理、宠物护理等产品,其中最为大众熟知应该就是“超威”蚊香了。

根据招股书资料,2015年至2019年,按零售额计,朝云集团在中国家居护理行业本土公司中位列第三、并在中国家居护理行业的所有公司中排名第四,占2019年市场份额的6.3%。

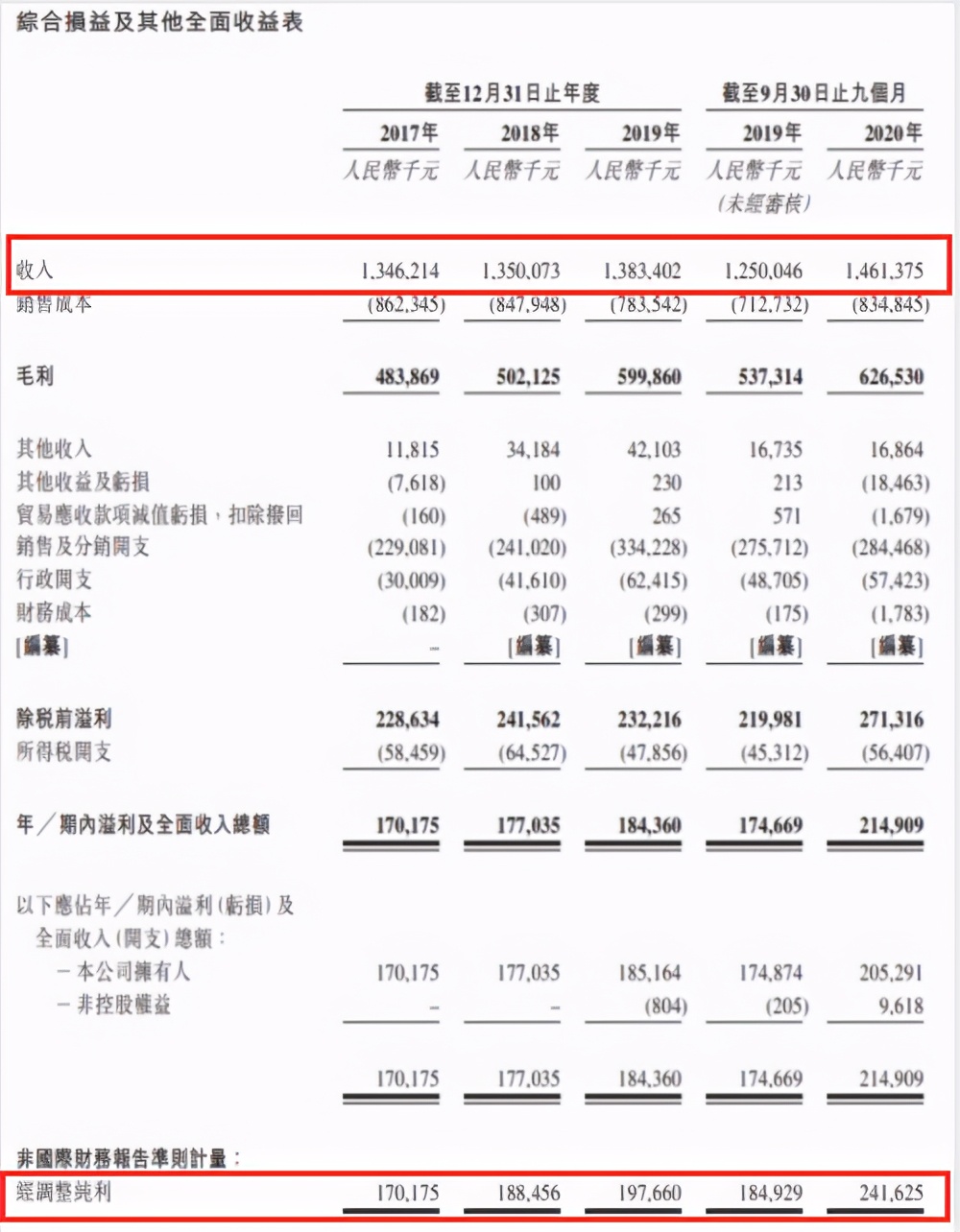

2017-2019年以及2020年前三季度,朝云集团分别实现营收13.46亿、13.50亿、13.83亿、14.61亿; 毛利率分别为35.9%、37.2%、43.4%、42.91%;经调整纯利分别为1.70亿、1.88亿、1.98亿、2.42亿。可以看出,2020年前三季度的财务数据表现亮眼,营收同比增长16.9%,净利润同比增长30.7%,主要原因就是因为2020年的疫情导致消费者对家居清洁和个人护理产品的需求大增。但抛开特殊的2020年,2017-2019年,公司营收的复合增长率仅为1.30%,净利润符合增长率为7.92%,营收与净利润的增长颇为乏力。

S

另外还有一个细节需要注意,2019年前三个季度实现营收12.50亿,占到全年营收的90.36%。这与公司的营收主力是杀虫驱蚊产品有关。杀虫驱蚊产品的需求高峰期为夏季(4月至9月),而中游分销商则会在1季度就开始下订单备货。因此,公司的主要收入集中在前三个季度。

招股书统计期内,朝云集团的杀虫驱蚊产品收入占营收比分别为68.4%、69.4%、63.3%、64.9%。以零售额计算,2019年,朝云集团在中国杀虫驱蚊市场的市场份额为22.8%,排名第一;在中国儿童适用杀虫驱蚊市场的市场份额为41.4%。

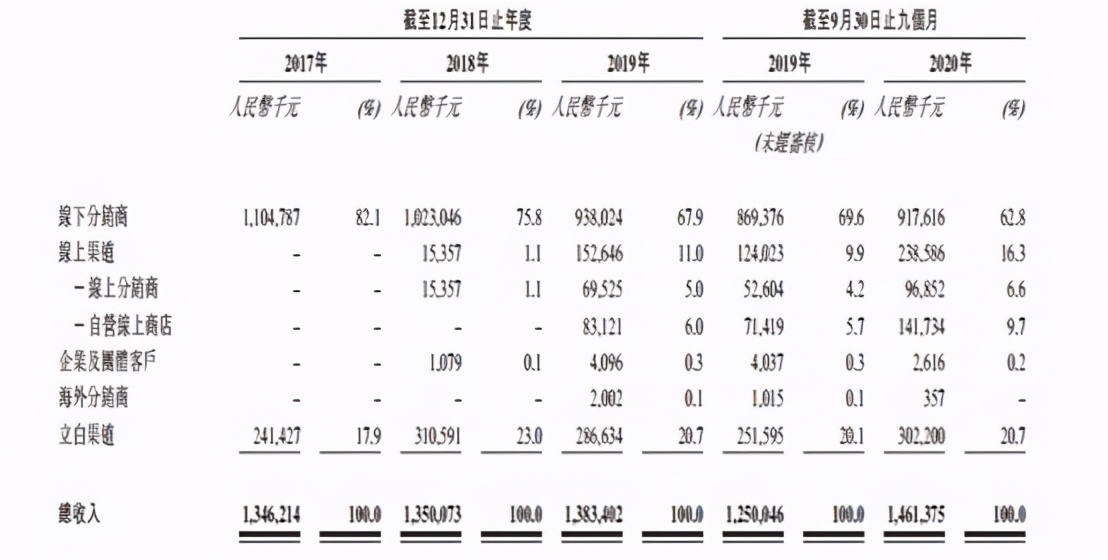

虽然在招股书中,朝云集团表明公司管理、经营及财务等方面均独立于立白集团,但事实上朝云的发展离不开立白这颗大树的庇护。招股书显示,朝云集团通过立白集团的渠道向48家大客户销售,目前覆盖了约11000个销售点。2017-2019年,在往绩销售中,朝云集团直接通过立白集团渠道销售比例分别为17.9%、23.0%、20.7%。

同时,立白集团也是公司的最大供应商,统计期内,朝云向前五大客户采购占比大约为40%-50%之间,其中向立白集团做出的采购占比分别达到了20.8%、15.8%、29.1%及25.3%。

另外,公司的负债也值得注意,2019年,由于重组及派息,公司的资本负债率由2018年的3.5%飙升到72.5%。到了2020年9月末,资本负债率进一步升至132.3%,主要由于向银行借款3亿元所致。

总体上看,朝云集团虽然拥有品牌不少,但目前能抗大旗的也只有杀虫驱蚊产品,过于单一,而且这种产品的供需受季节影响严重,一旦产品出现问题造成信任危机,将会严重影响公司的业绩。从招股书披露的信息来看,中国杀虫驱蚊零售额从2015年的人民币62亿元增长到2019年的84亿元,复合增速为8%,预计到2024年将增长至120亿元,复合增长率为7.3%。过百亿的规模以及仅有个位数的复合增速,可见杀虫驱蚊这条赛道想象力并不高,朝云集团近些年几乎停滞不前的业绩就是最好的例证。

另外,朝云本次IPO并没有引入基石投资者,这也就意味着上市之后流通股份会较高,散户的非理*交性**易恐会引起股价波动较大。这些都是想要打新的投资者需要注意的问题。