1、你必须努力奔跑,才能留在原地

在很早之前,就听到一些朋友聊过这样的一个问题。

如果你已经深处精英阶层,有高收入、好工作、有资产,是不是就可以坐享其成,不做规划不需要继续努力了?

最近读了一本挺有意思的书,《我是个妈妈,我需要一个铂金包》

一本以人类学的视角,讲述曼哈顿上东区超级富豪的生活八卦和精英为了保持阶层地位,如何自律拼搏竞争的故事。

这些人已然是富豪,拥有巨额财富。

但是,这些人仍然严格控制饮食、保持年轻美貌,毫不松懈,永不停息。

可以不做事儿,却也要给自己找事儿。

参加各种午餐会、拍卖会,给学校募捐,为医院筹款、精心挑选孩子出生的月份,送一两岁的孩子上各种培训班,连玩游戏的能力都得专门训练。

没有一个人敢松懈,因为他们都知道,由富返贫的事情也可能发生。

既然已经爬上最高层,那唯一的变化就是变坏,掉下去

这就像《爱丽丝漫游奇境》里红桃皇后那句话:

“你必须努力奔跑,才能留在原地。”

2、

写过一篇「和30岁的3个小姐姐聊天」

其实身边有不少30岁上下,没有成家,收入很高,生活很舒适体面的小姐姐。

他们当中大多因为上学读书来到一线城市,靠自己打拼在事业小有成就。

他们收入很高,现金流也还算不错,甚至也有自己的房子,但是消费也高。

和他们聊下来,最大的感受就是,这些看上去很精致的小姐姐都很焦虑。

一方面生活水平和消费习惯不低。

但是家底大多不厚,都是靠自己的本事打拼在可以有现在这样的生活。

同时,工作上也一堆糟心事儿。

他们也很清楚,虽然收入高。但是随着职位地升迁、收入的提升,适合的工作机会也在不断减少。

他们最担心等到年龄大了,加不动班了,收入减少,怎么能维持现在这样的生活水平。

其实,这还不是普通人会面临的事,就连艺人也一样

艺人姚晨曾在《中年女演员的尬与惑》的演讲中分享

“适合我这个年龄段演员的戏越来越少,我的事业已处于十分尴尬的境地,总结起来就是一个字——丧。

她因为相继生育两个宝宝,五年内无戏可演,工作室最后一位员工,也因为撑不下去离职了。

其实,在「你是否也有规划养老基金」就聊过。

从去年开始,很多有心的朋友,已经在开始为自己规划「*ucfk** you money」了。

趁着自己收入高的时候,每年存一笔钱,专门留给以后的自己。

不论是面临工作还是生活的背叛。

都随时可以潇洒地抽身离开。

到底要有多少,你才敢放心地变老?

有一个不变的事实就是,人一定会变老。

变老之后,就会变弱。

没办法向年轻的时候赚那么多钱,有那么多体力工作。

所以在年轻的时候,有没有趁早为自己准备一笔养老金。

差别有多大呢?

3、

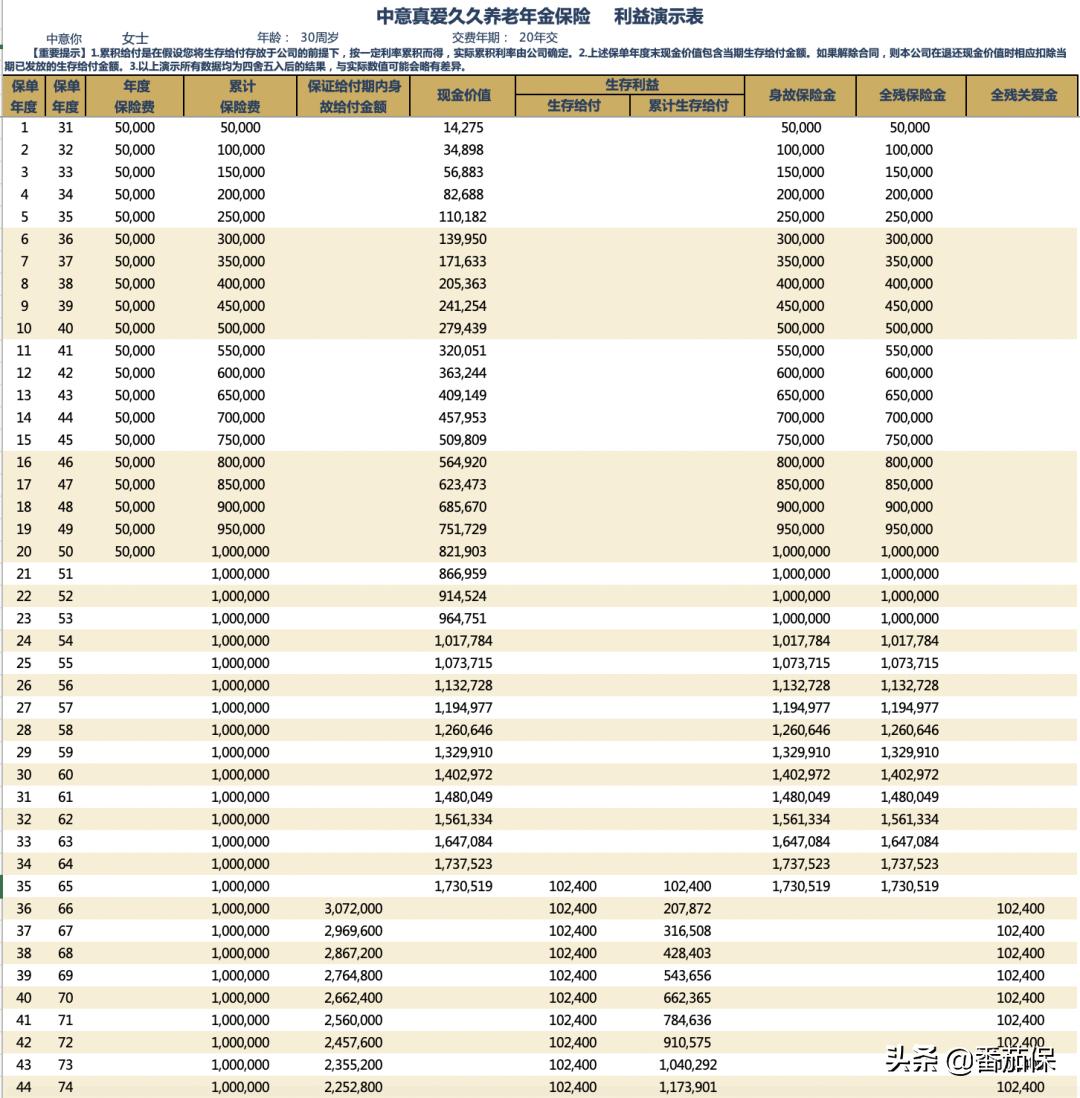

我们假设一个30岁的小姐姐在这一年开始给自己存养老钱的计划

每年存5万,存20年,在她50岁的时候,就交完保费了。

她指定从65岁开始领取养老金。

那么从65岁开始,每年领取102400元

如果活到80岁,累计可以领取163.8w元

活到88岁,会给付一笔生存金,819200元,相当于活到88岁累计可以领取317w

从88岁开始,每年领取102400元,活多久领多久。

如果活到90岁,累计领取337.9w

如果活到100岁,累计领取440.3w

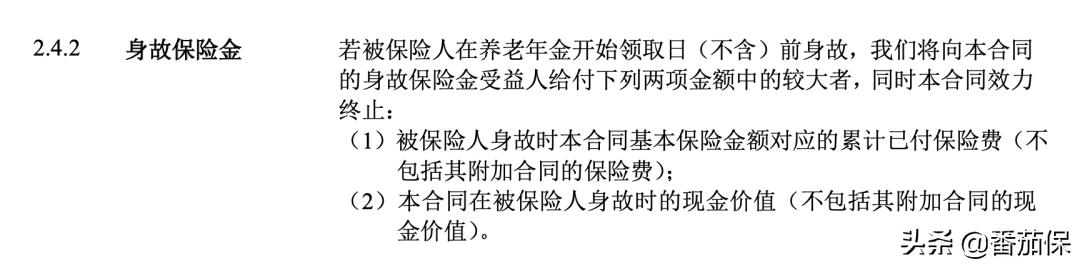

如果还没开始领取年金就身故了,也不用担心。

按照合同约定,会给一笔钱给你的受益人,比如你的孩子或者配偶。

具体能领多少呢?

已交保费和现金价值二选一取大。

哪个多,就给哪个。

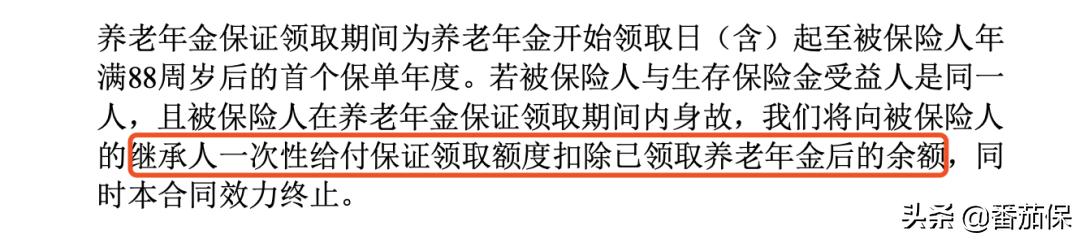

如果开始领了两年,就身故了,也不用担心。

这款产品是保证领取到88岁。

会扣除已经领取的养老金后,一次性给付保证领取的剩余额度。

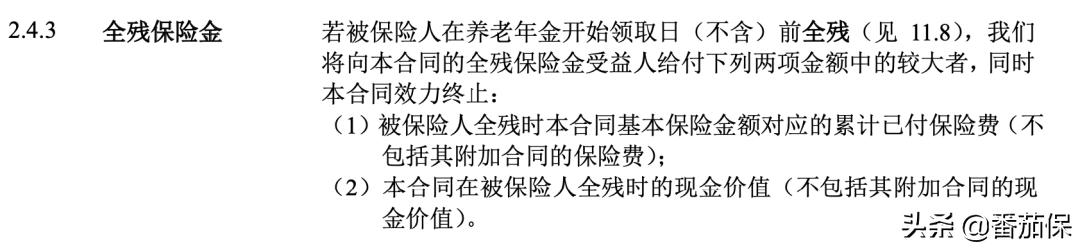

同时还包含一个「全残保险金责任」

也就是说,如果还没开始领取年金就全残了。

那么就会按照合同约定,给付全残保险金。

也是已交保费和现金价值两者取大。

哪个多就给哪个。

当然如果开始领取养老金后发生身故或者全残,就没有身故、全残保险金了。

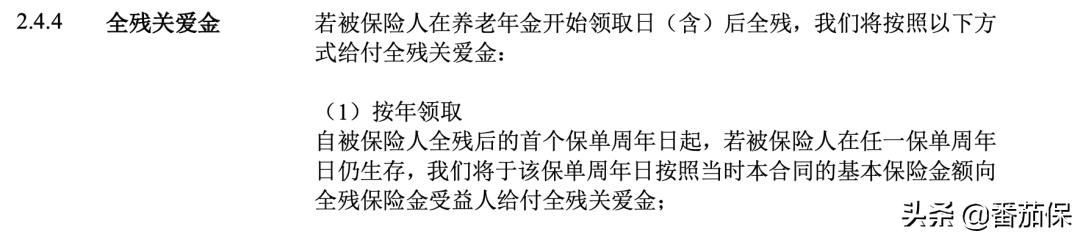

但是,开始领取养老金之后,会有一个「全残关爱金」

这个的意思是说,如果开始领取养老金后,不幸全残,但未身故。

那么从全残的首个保单年度起,会给一笔全残关爱金。

「投保人意外身故豁免保费」

另外比较有利于消费者的是,这款产品是自带投保人意外身故和全残豁免保费功能。

什么意思呢?

也就是说如果投保人和被保人不是同一人,投保人意外身故时是是18-75岁(不含75岁)

那么保险期间内,如果投保人因为意外身故、或者因意外导致全残。

后面没有交完的保费就不用交了,但是保单仍然有效。

什么样的情况最可能用到这个责任呢?

比如满足年龄范围的父母为孩子投保,或者是夫妻之间投保。

最后再总结下这款产品还有其他哪些特点?

1)缴费期选择多

可以支持趸交、3年、5年、10年、15年、20年

投保年龄也比较宽,出生满7天到64周岁均可以投保。

不同缴费期的好处在于,对于不同需求的人,就有更有的组合方式了。

正如之前我们聊年金就说到的。

并不是所有人都适合一次性缴费,但确实有人很适合。

也并不是所有人都适合20年缴费,但有些家庭就很适合。

2)可以减保

投保成功在合同有效期内,可以申请减保。

也就是中途如果有需要用钱的时候,可以申请去取出一部分钱出来。

剩下的钱,可以继续留在账户里复利。

减保相当于部分退保,只要减少后的基本保险金不低于最低限额,保单一直有效的。

但需要说明的是,中意这款养老金从形态上来说,更适合专款专用买来养老,中途不在意灵活性和取现需求的。

因为它的现金价值和回本速度相对较慢。

比如20年缴费,是第24年回本。

也就是如果你希望在领养老金之前就能动用这笔资金,那么至少需要等到第24个保单年度,才不会有任何损失。

但如果已经等到24年,本身就是买来养老的,何必要杀鸡取卵了呢。

所以这也是为什么说,这款产品更适合专款专用买来养老。

如果的确希望同时兼顾中长期灵活性以及保值储蓄的功能,那么「如意尊增额终身寿险」更加适合了。

3)保单*款贷**

和很多长期险一样,也同样支持在保障有效期内,可以申请*款贷**现金价值的80%。

且*款贷**利息比较低,目前是5.5%。

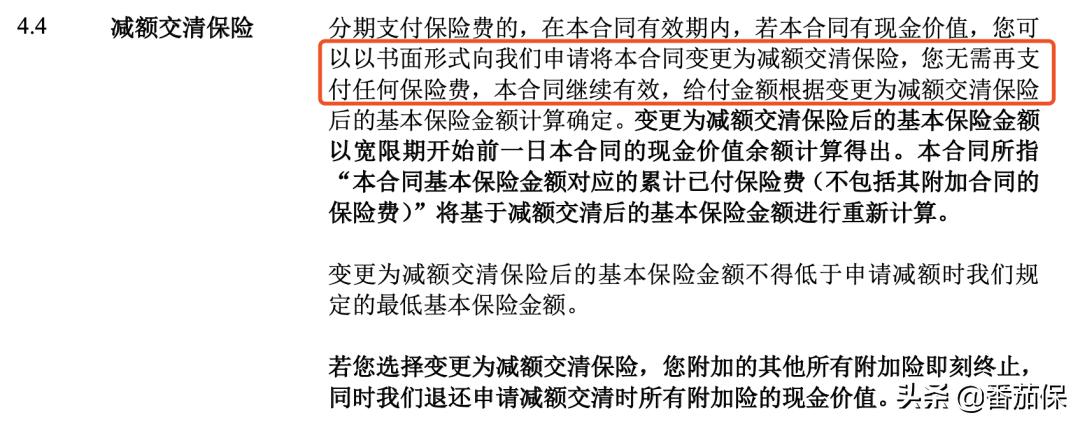

4)减额 交清

中意的很多长期险都是支持这个功能,叫做减额交清。

也就是在缴费期内,如果因为各种原因导致无法继续交保费了。

可以申请将合同变更为减额交清保险,相当于降低原先计划购买的额度,用已交保费去抵扣保额。

这样的话,后面的保费就不需要在交了,也不会有经济压力。

但是保单还是有效的。

当然,具体的减额交情也有一定要求,具体要根据所在保单年度。

同时合同也明确说明,减额交清后的基本保险金额,不得低于申请减额时规定的最低保险金额。

总体来说,这款产品一大亮点就是。

最长可以20年缴费,特别适合现在30、40来岁,为未来60几岁规划养老金的朋友。

因为这样做每年需要交的保费压力不会很大。

但是拉长20年,累计下来等待老了的时候,可以领取的养老金额还是非常客观的。

适合长寿的朋友

活得越久,你领的钱越多。

为了多领一些养老金,也要多锻炼身体可劲儿活呀。

好了,今天就到这里。

点个在看再走哦~

今天周二,有个好心情

更多保险干货和案例知识,讲给你听~

相关阅读:

Watch out!看好妈妈的钱袋子

到底要有多少,你才敢放心地变老?

不是所有叫年金险的,都值得下手去买

作者Kris:

R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,关注公众号:「番茄保」