高华科技688539--高可靠传感器及传感系统(军品占比过半)(建议申购,一般关注)

欣中科技688352--芯片封装测试(显示芯片为主)(建议申购,一般关注:显示领域的景气度--消费电子、家电)

北方长龙301357--军车人机环系统内饰(军车内饰)(不建议申购,不关注)

一、 高华科技688539--高可靠传感器及传感系统(军品占比过半)(建议申购,一般关注)

1.募资及估值分析

发行股数3320万股,发行后总股本13280万股,发行价38.22元,募集资金12.69亿元,超募6.35亿元(“涨幅”100%);对应发行后总市值50.76亿。

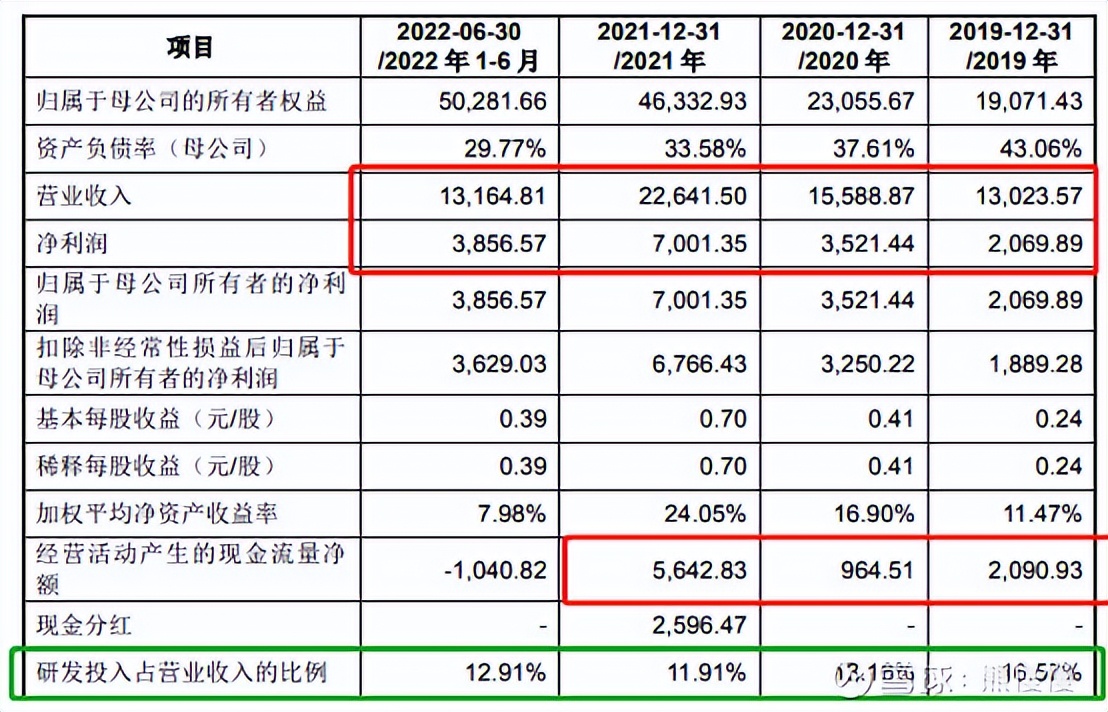

21年净利7001万元,PE72;22年净利8116万元,动态PE63;

军品毛利较高(定价和支付机制决定:账期较长、价格可调),军品销售占比过半;公司22Q2营收1.316亿元,应收账款2亿元;公司自主程度较高(除了晶圆,其他环节基本都可以自主生产);募投项目扩产规模较大,新增产能2倍(现有产能利用率较高,产能也是抑制公司业绩释放的因素之一,有可能被美国列入“实体清单”);行业估值较高(汉威电子PE20,拉低了行业市盈率),公司选择可比公司将自己定位为芯片公司;申购理由:芯片板块反弹、上市前多家投资机构入股,有维持开盘价的需要。

(1)上市前估值

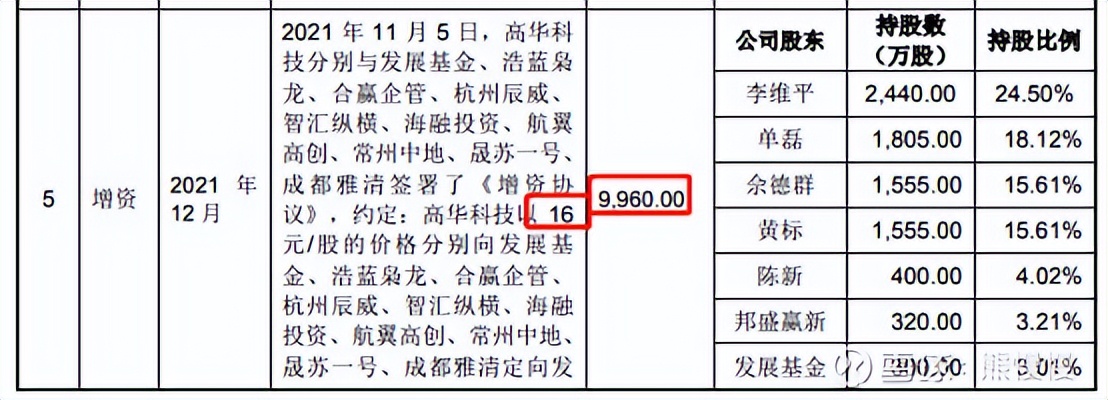

2021年12月,增资后公司估值15.94亿元

(2)募投项目

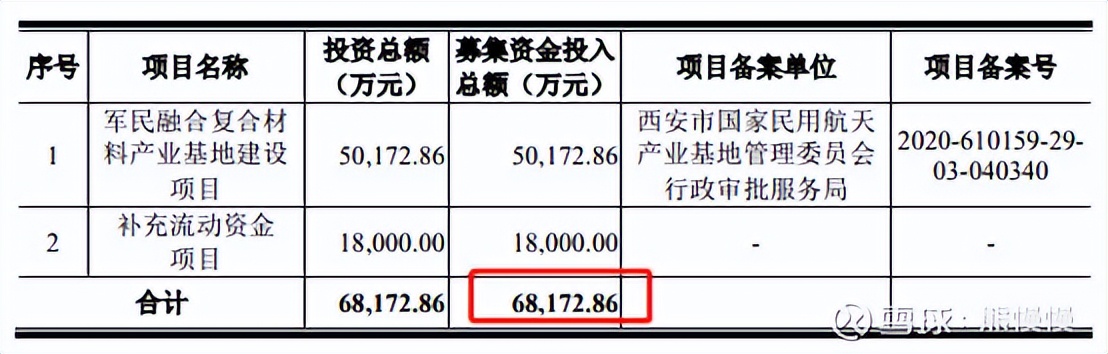

项目1 实施,公司将新增面向*用军**领域和工业领域的 年产 53 万支(现有产能23万支)高可靠性传感器成品 的生产能力。

2. 主营业务经营情况

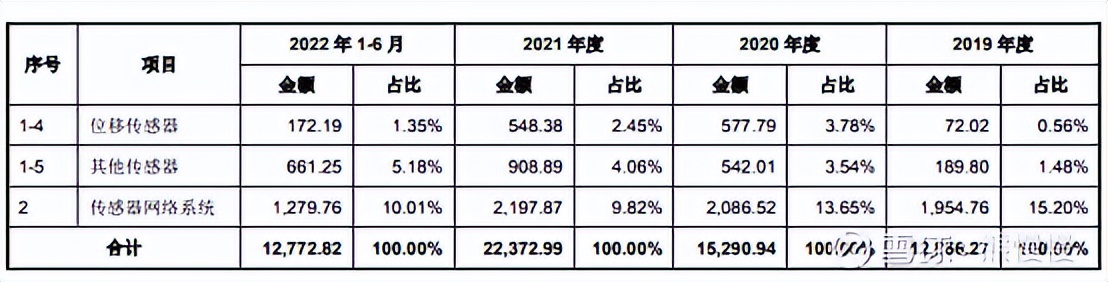

公司主营业务为 高可靠性传感器及传感器网络系统 的研发、设计、生产及销售,主要产品为各类 压力、加速度、温湿度、位移等传感器 ,以及通过软件算法将上述传感器集成为传感器网络系统。报告期内,公司主营业务收入分别为 12,856.27 万元、15,290.94 万元、22,372.99 万元、12,772.82 万元,占营业收入的比重分别为 98.72%、98.09%、98.81%、97.02%。依托高可靠性传感器产品的自主创新优势,公司核心产品具有可靠性高、一致性好、集成度高的特点,较早得到航天客户的关注,成功参与了载人航天工程的项目配套,并逐渐被应用于其他各高可靠领域。随着公司的研发和生产能力的提升,在 航天领域 ,公司参与并圆满完成了 载人航天工程、探月工程、北斗工程、空间站建设工程等 重点工程配套任务;在 航空领域 ,公司参与了 多型新一代战机的配套 ;在 兵器领域 ,公司参与了 信息化装备的传感器配套 任务;在 轨道交通 领域,公司参与了 和谐号、复兴号等 高铁动车的传感器国产化配套;在 冶金领域 ,公司产品已被应用于 宝武集团、建龙集团等 企业的冶炼设备健康监测系统。公司与上述领域的重要客户建立了长期稳定的合作关系。

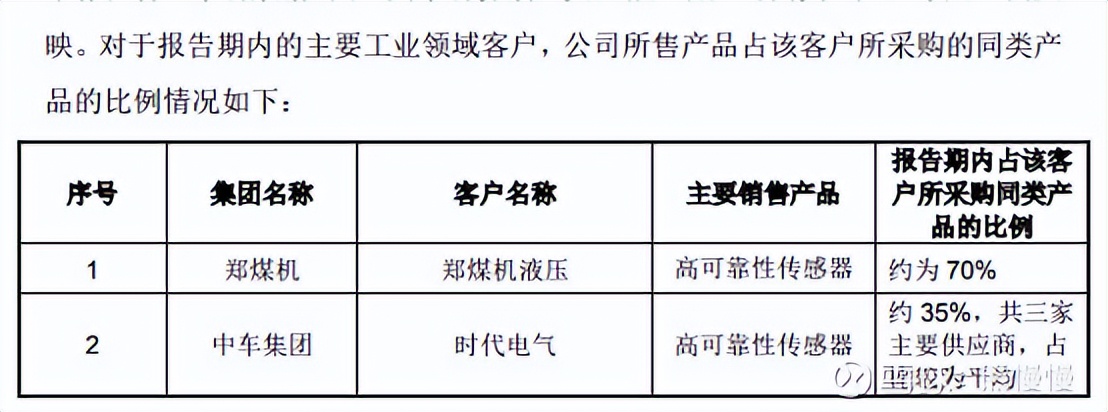

公司产品可分为 *用军**传感器和工业传感器 两类。其中,*用军**传感器的终端客户主要为 A 集团、B 集团、C 集团、D 集团、E 集团等 军工央企集团下属单位 ;工业传感器的终端客户主要为 中车集团、宝武集团、郑煤机、三一集团、徐工集团 等大型工业企业集团。

经过多年的技术积累和研发投入,公司在 高可靠性传感器设计、封装与测试、传感器网络系统 方面拥有了自主研发能力和核心技术,可满足针对不同使用环境的需求。同时,公司已 具备 MEMS 传感芯片、ASIC 调理电路的自主设计能力 ,通过持续的研发投入,将逐步应用于主营业务产品。

截至2019年12月31日、2020年12月31日、2021年12月31日、2022年6月30日, 高华科技员工人数分别为282人、302人、341人、380人。

销售人员极少,要么公司产品顶级,不需要销售;要么销售人员个人“能力”超强。

3.行业主要企业

(1)敏芯股份(688286.SH)敏芯股份成立于 2007 年 9 月,并于 2020 在科创板上市。公司总部在苏州工业园区,并在苏州工业园区、昆山市设有传感器产品制造工厂。公司目前主要产品线包括 MEMS 声学传感器、MEMS 压力传感器和 MEMS 惯性传感器。

(2)四方光电(688665.SH)四方光电成立于 2003 年 5 月,并于 2021 年在科创板上市。公司总部位于湖北省武汉市,主要从事气体传感器、气体分析仪器的研发、生产和销售。

(3)睿创微纳(688002.SH)睿创微纳成立于 2009 年 12 月,并于 2019 年在科创板上市。公司总部位于山东省烟台市,主要从事非制冷红外热成像与 MEMS 传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS 传感器及红外成像产品的设计与制造。

(4)纳芯微(688052.SH)纳芯微成立于 2013 年 5 月,并于 2022 年在科创板上市。公司总部位于江苏省苏州市,主要从事高性能、高可靠性模拟集成电路研发和销售。

(5)赛微电子(300456.SZ)赛微电子成立于 2008 年 5 月,并于 2015 年在创业板上市。公司总部位于北京市,主要业务包括 MEMS 芯片的工艺开发及晶圆制造。

二、 欣中科技688352--芯片封装测试(显示芯片为主)(建议申购,一般关注:显示领域的景气度--消费电子、家电)

1.募资及估值分析

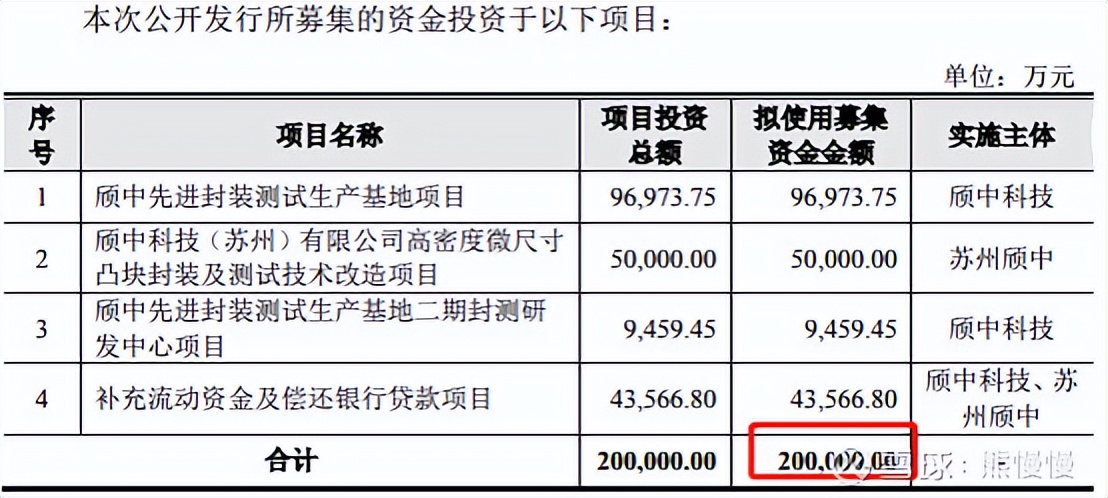

发行股数20000万股,发行后总股本118903.7288万股,发行价12.1元,募集资金24.2亿元,超募4.2亿元(“涨幅”21%);对应发行后总市值143.87亿。

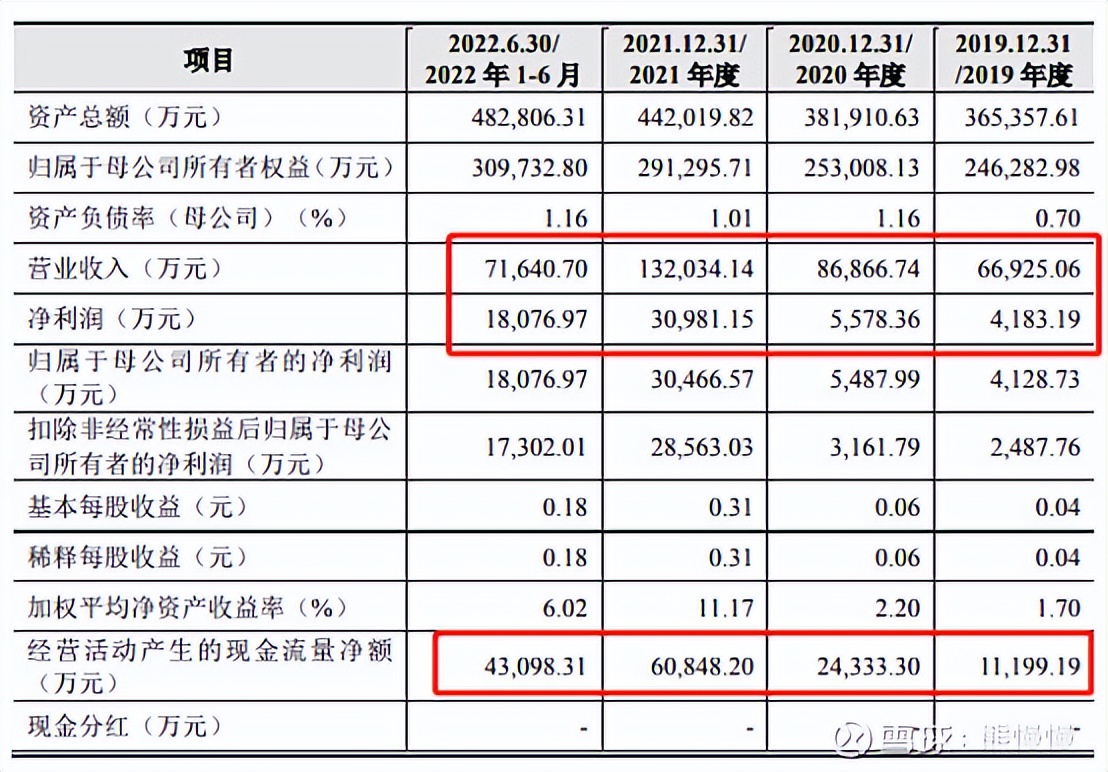

21年净利3.047亿,PE47;22年净利3.032亿,动态PE47;

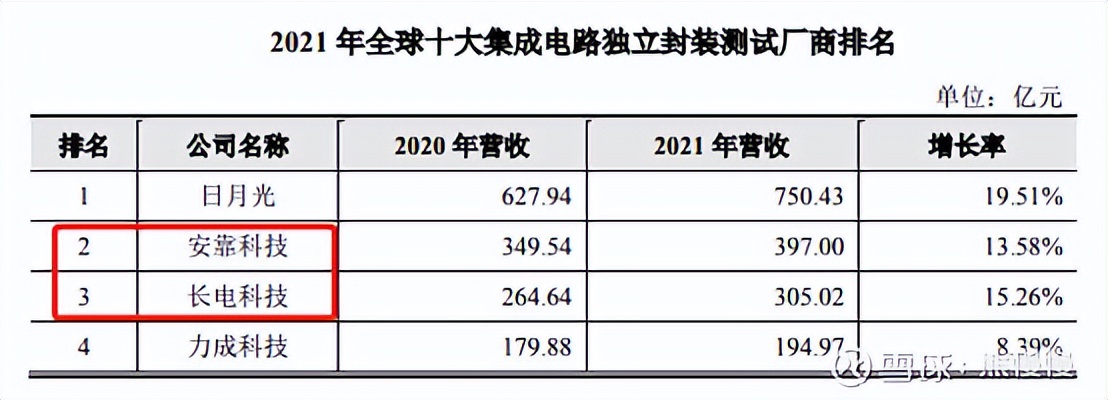

公司可提供显示驱动芯片全制程封装测试服务(28nm,8/12吋);商誉8.87亿元(消费电子再持续低迷一到两年,这个商誉就要找机会计提了);公司营收规模在封测领域排名在十名开外,估值弹性全看显示领域的景气度(国内封测龙头长电科技PE20);募投项目仍以显示驱动芯片封测业务为主;申购理由:股价单价较低、近期芯片和消费电子板块都有所反弹。

(1)上市前估值

2021年5月,增资后公司估值30.1亿

(2)募投项目

募投项目可大幅提升公司12吋晶圆显示驱动芯片封装能力(没有量化数据,当前产能没有满,扩产也只是继续置换自己8吋的落后产能)

2. 主营业务经营情况

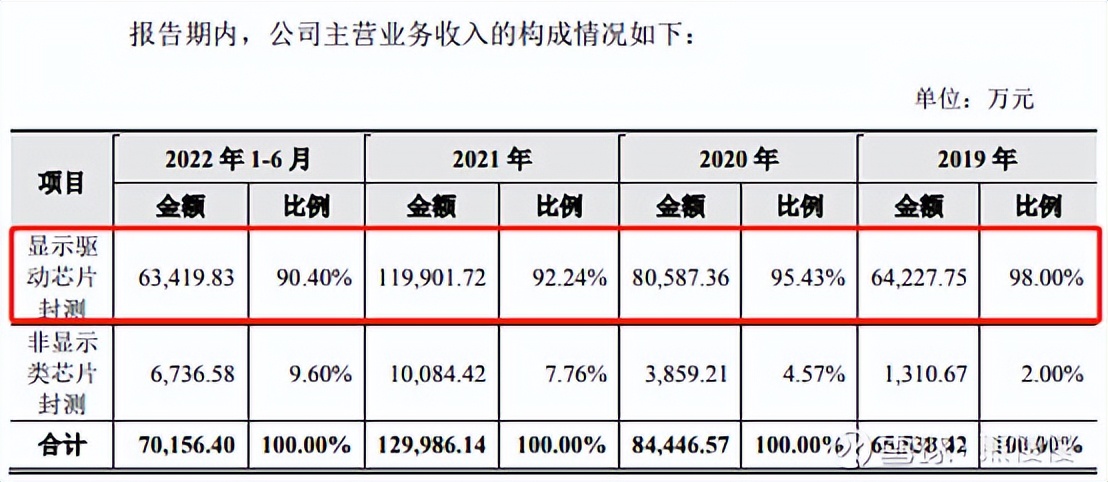

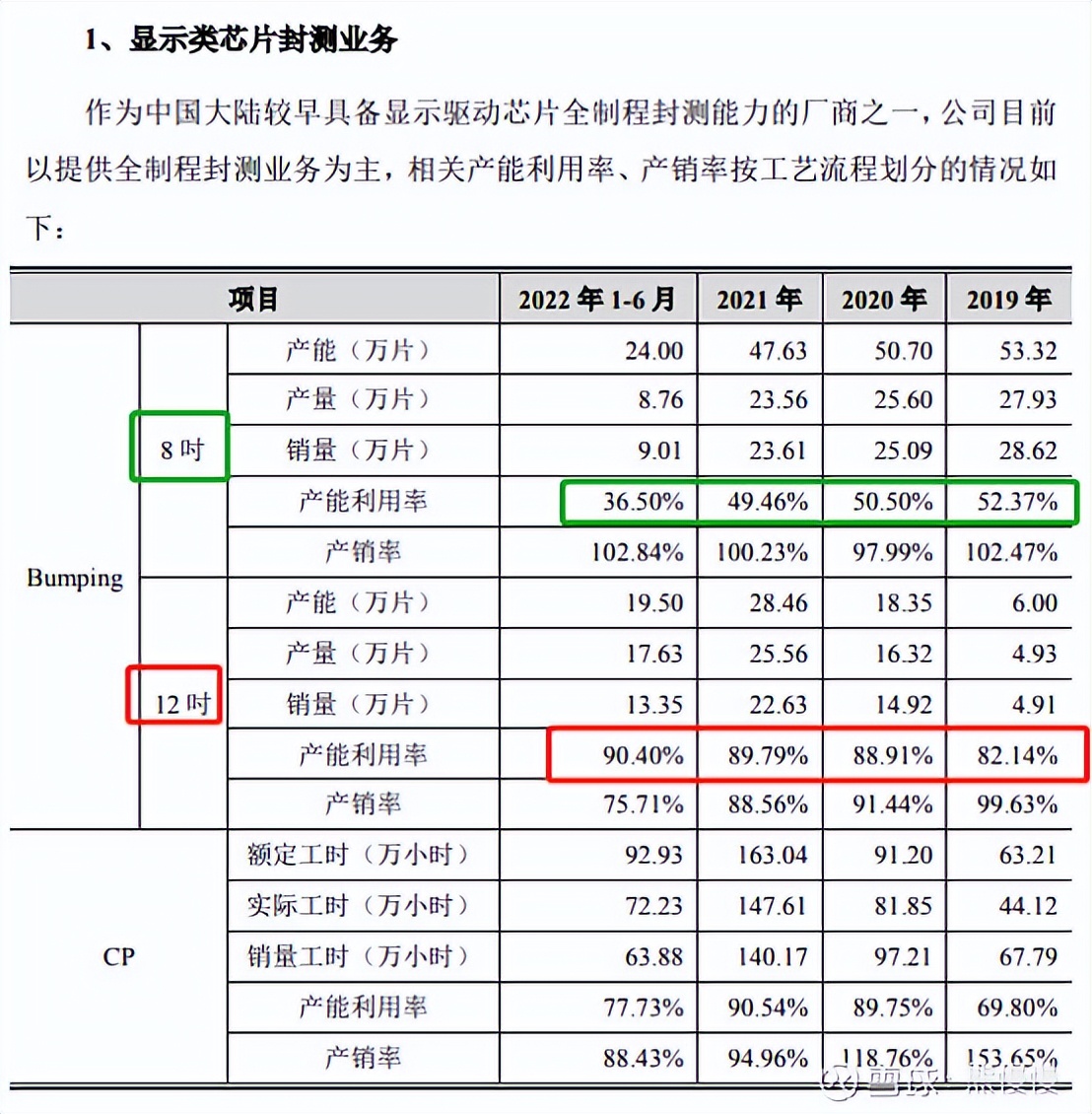

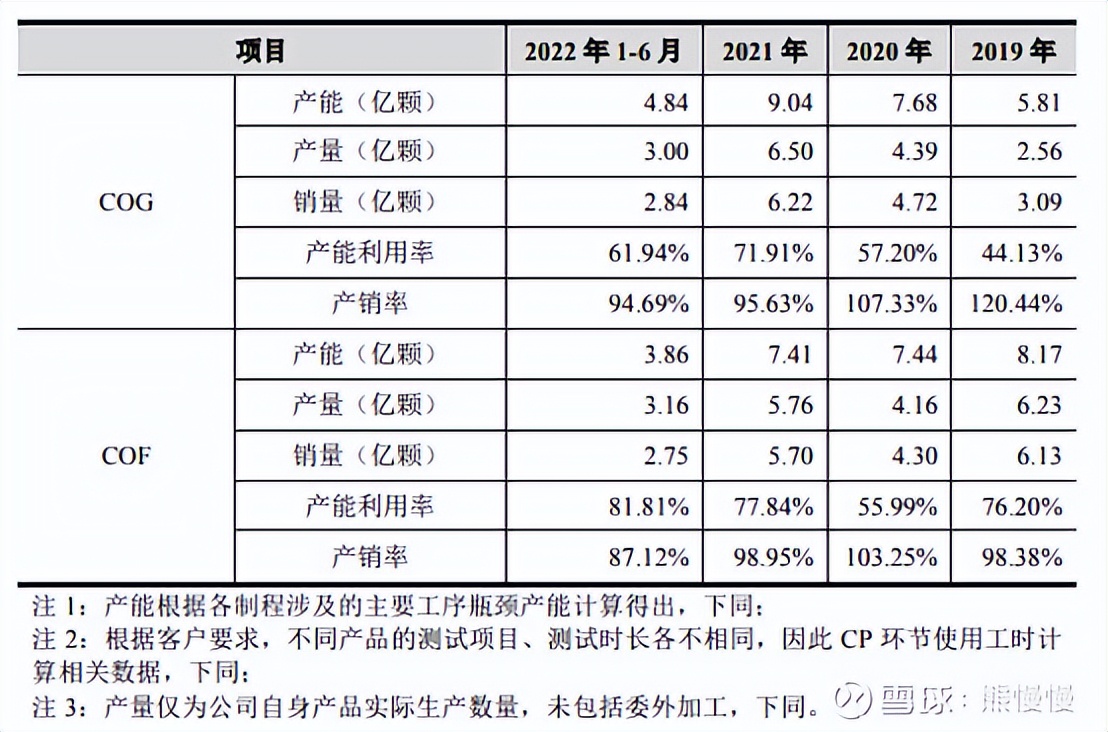

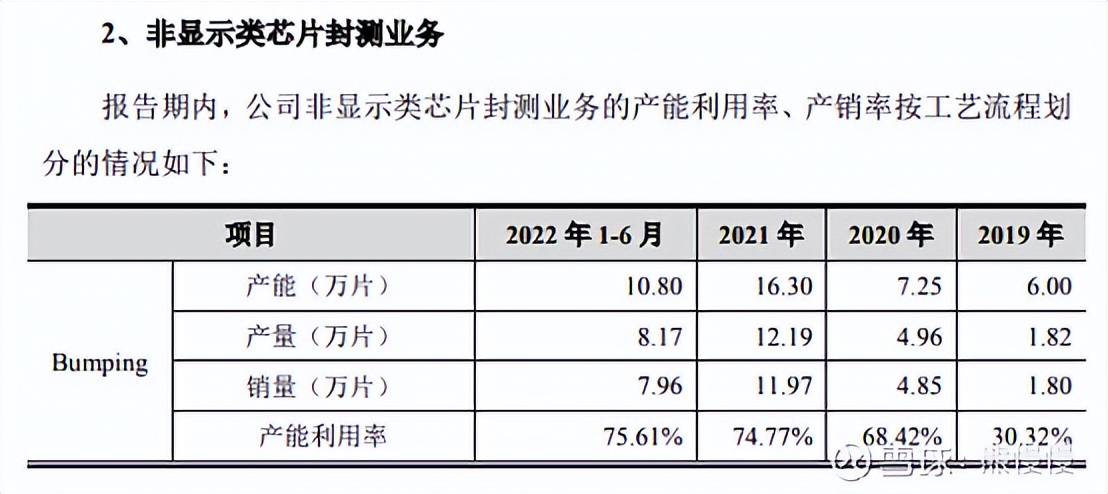

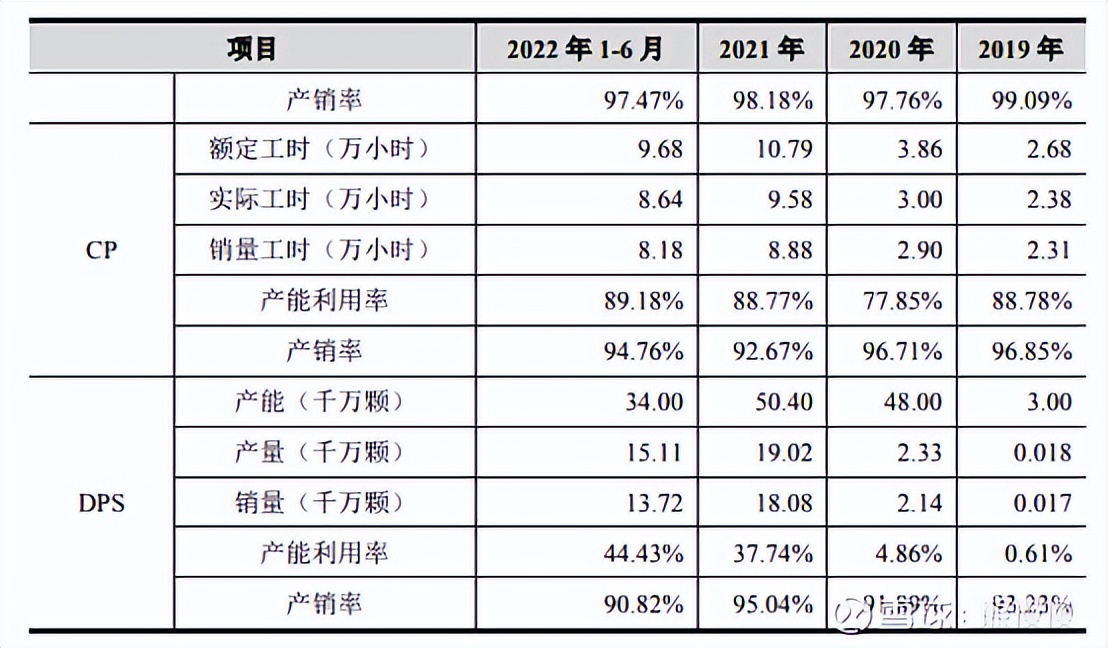

公司是 集成电路高端先进封装测试 服务商,可为客户提供全方位的集成电路封测综合服务,覆盖 显示驱动芯片、电源管理芯片、射频前端芯片 等多类产品。凭借在集成电路先进封装行业多年的耕耘,公司在以 凸块制造(Bumping)和覆晶封装(FC) 为核心的先进封装技术积累了丰富经验并保持行业领先地位,形成了亿显示驱动芯片封测业务为主,电源管理芯片、射频前端芯片等非显示类芯片封测业务齐头并进的良好格局。

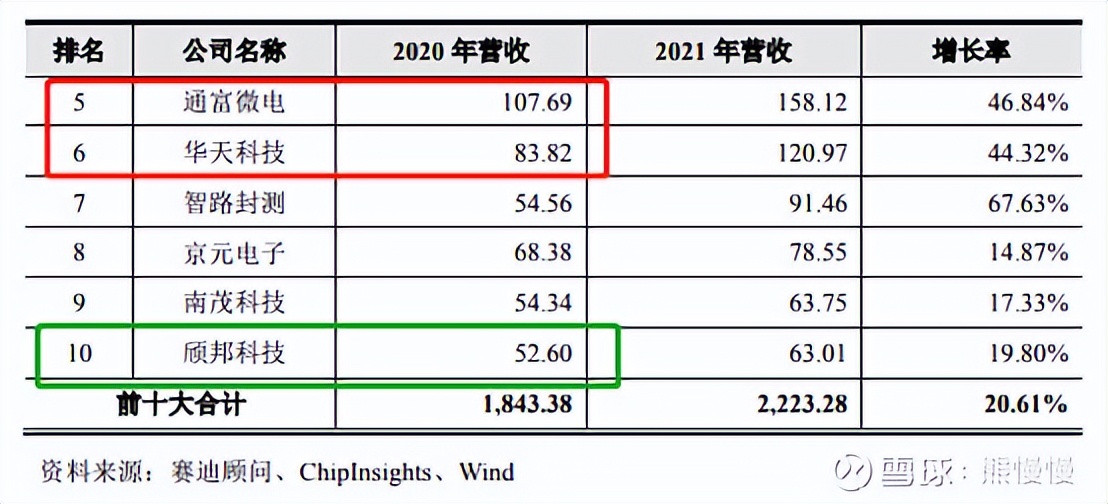

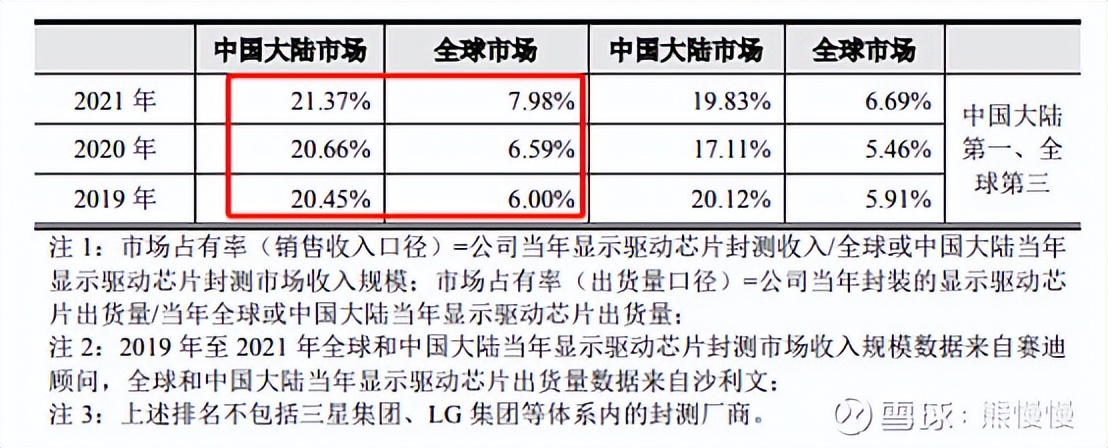

公司是中国境内最早专业 从事8吋及12吋显示驱动芯片先进封测 并提供全制程(Turn-key)封测服务的企业之一,通过将近20年的耕耘,形成了较为领先的技术优势和市场占有率。根据赛迪顾问的数据,2019-2021年, 公司显示驱动芯片封测收入及封装芯片的出货量均位列中国境内第一、全球第三, 在行业内具有较高的知名度和影响力。

报告期各期末公司(含下属子公司)的在职员工人数分别为1201人、1451人、1672人及1617人。

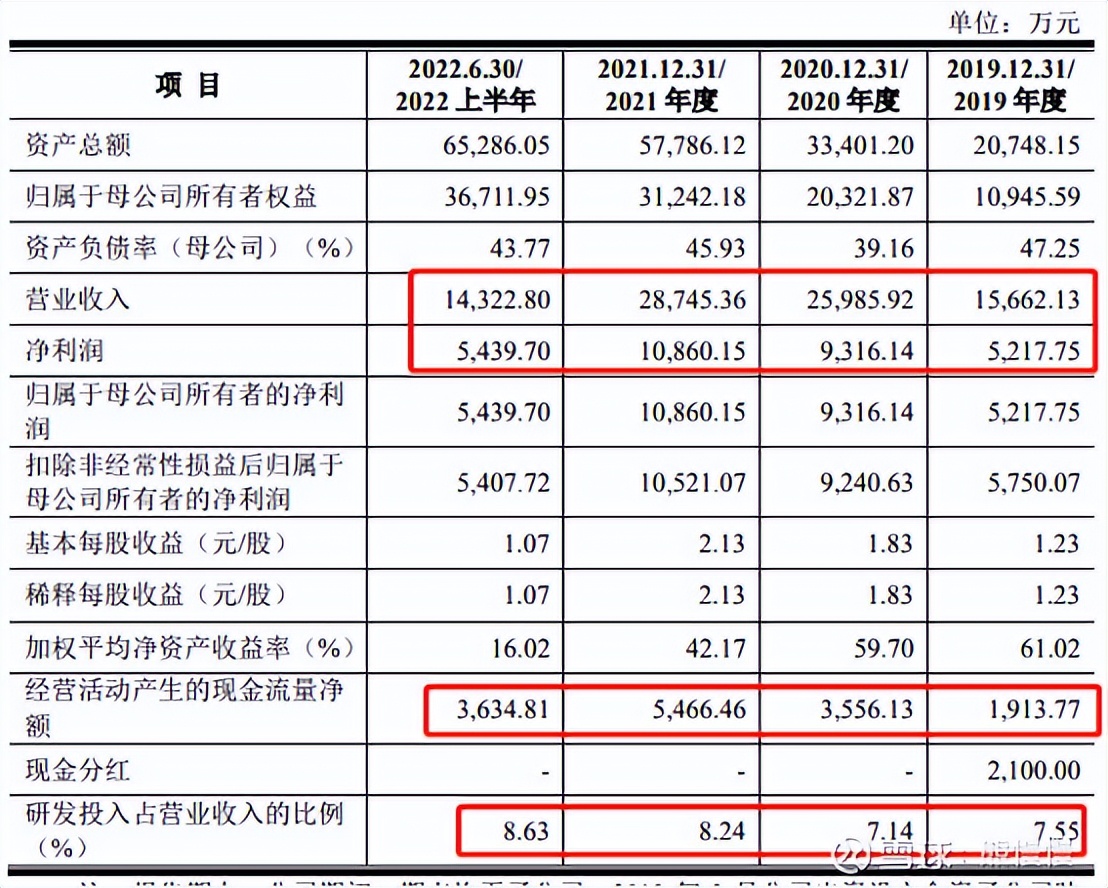

三、 北方长龙301357--军车人机环系统内饰(军车内饰)(不建议申购,不关注)

1.募资及估值分析

发行股数1700万股,发行后总股本6800万股,发行价50元,募集资金8.5亿元,超募1.68亿元(“涨幅”25%);对应发行后总市值34亿。

21年净利1.086亿,PE31;22年净利8002万元,动态PE42;

产品太单一(军车人机环系统内饰),虽然也是军工,实质就是“特殊车辆”内饰(材料),市场空间较小,业绩不稳定性高;上市前(报告期内)高管17人有5人离职,员工人数也从322降至251(主要是劳务派遣);固定资产折旧每年约2000万,净利1亿左右,占比较大;名曰“北方长龙”与“北方”无关;

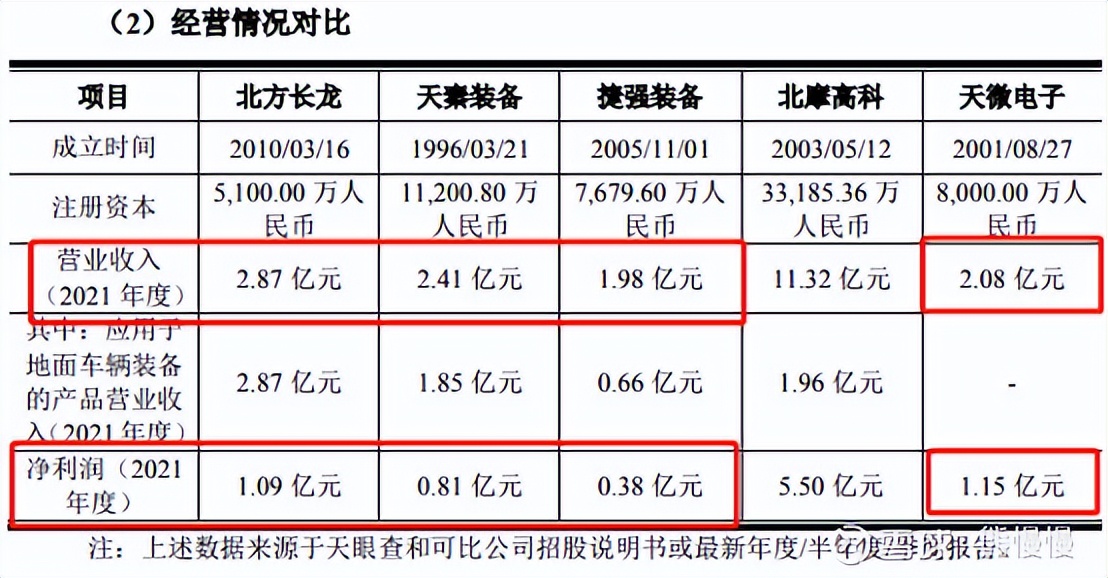

可比公司天秦装备、捷强装备、天微电子营收规模都是两亿多,市值20~30亿。

(1)上市前估值

上市前无可考公允估值,没有外部融资

2. 主营业务经营情况

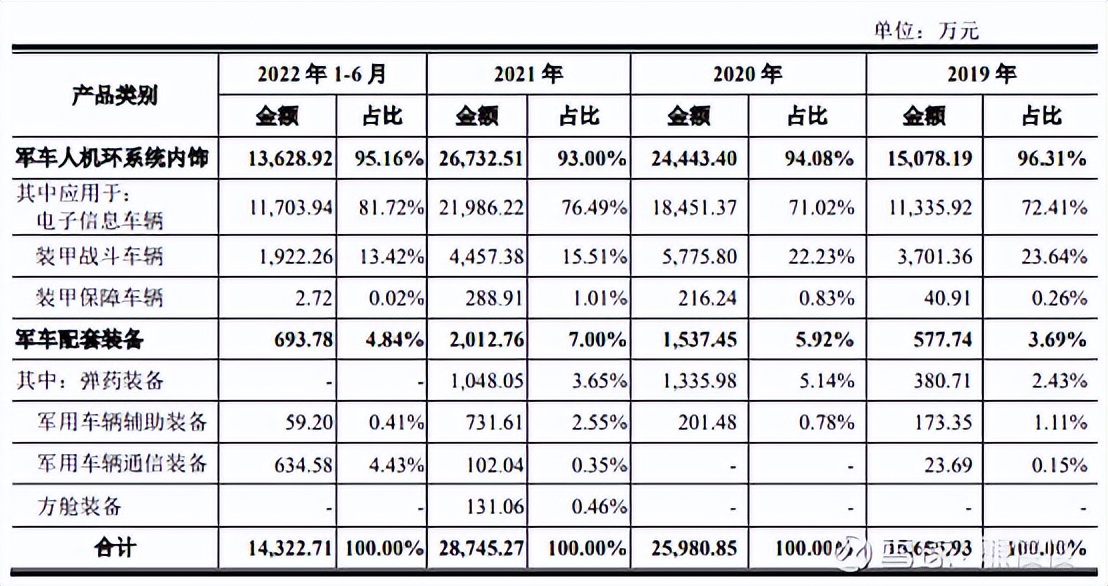

公司专注于 军事装备领域 ,主要从事以 非金属复合材料 的性能研究、工艺结构设计和应用技术为核心的*用军**车辆配套装备的研发、设计、生产和销售业务,产品广泛应用于 电子信息、装甲战斗、装甲保障等轮式、履带车辆主战装备 。公司发挥复合材料产品重量轻、强度高、耐腐蚀、耐老化、可设计性强等优势,有效提升*用军**车辆的机动性、安全性、使用可靠性和环境适应性。公司目前主要产品按照应用场景划分为 *用军**车辆人机环系统内饰、*药弹**装备、*用军**车辆辅助装备、*用军**车辆通信装备 。此外,发行人已向*用军** 复合材料运输方舱、数据方舱等 领域拓展。

发行人紧跟行业和技术的发展趋势,长期坚持基于客户潜在需求的技术创新,常年承担军方科研项目的研究任务,在此基础上成为相关军品批产阶段的配套供应商。公司产品已 应用在 67 个陆军车型、1 个火箭军车型、3 个海军车型、14 个外贸车型、1 个警用车型, 处于 科研阶段 的项目涉及车型超过 30 个 ,其中 10 余个项目已交付样车待军方需求批产,报告期内年均参与超过千台/套*用军**装备 的配套供应。发行人基于自身在军工非金属复合材料领域积累的丰富生产经验和 技术实力,与某军代室共同承担了陆军装备部下达的《*用军**车辆多功能内衬规范》国家*用军**标准的起草任务,推动了*用军**车辆多功能人机环系统内饰产品的标准化 进程。2021 年 7 月,发行人被工业和信息化部认定为第三批专精特新“小巨人” 企业,充分体现了行业主管部门对发行人创新性及技术实力的认可。

公司已经取得了相关军品承制所需的必要资质,初步建立起以高性能复合材料应用为基础,以军工特种产品需求为导向,以军品装备机动性、安全性、使用可靠性和环境适应性为重点的研发、设计、生产体系,在*用军**车辆复合材料配套装备领域形成了核心竞争力。

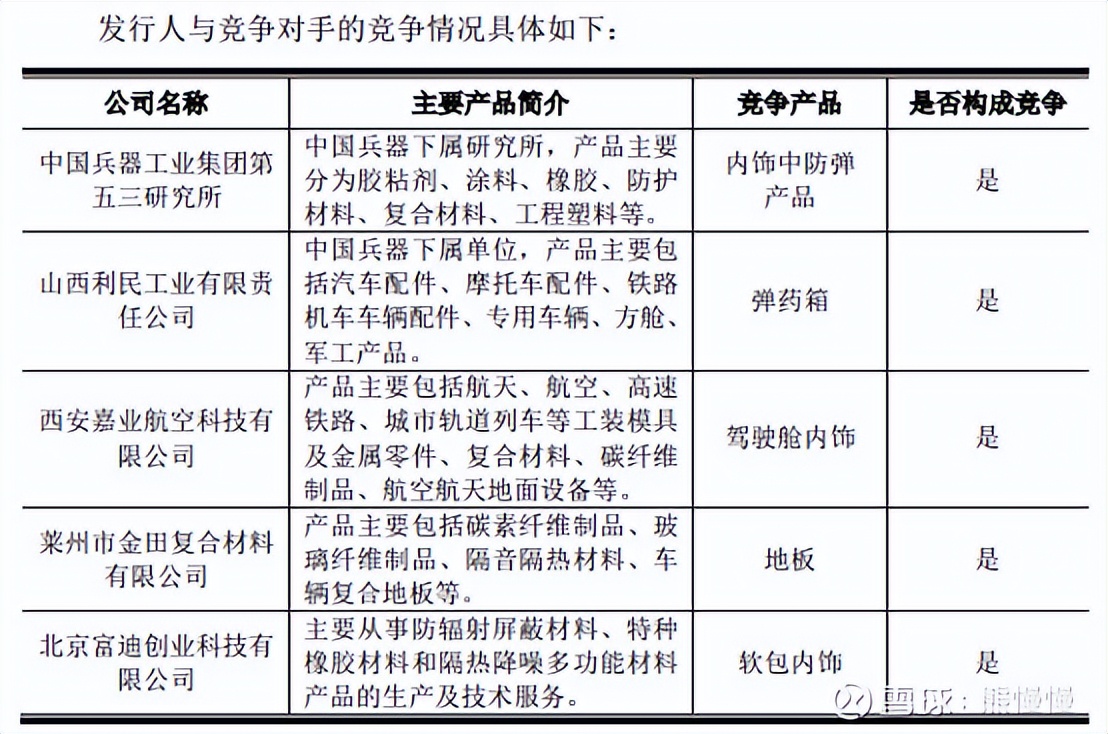

1、中国兵器工业集团第五三研究所 中国兵器工业集团第五三研究所始建于 1960 年 2 月,隶属于中国兵器工业集团公司,是专门从事国防非金属材料开发与应用研究的专业研究所,同时也是国防科工委化学计量一级站、全国化工标准物质研究开发中心、兵器工业非金属材料理化检测中心。中国兵器工业集团第五三研究所主要进行先进树脂基复合材料、隐身材料、高性能工程塑料、功能高分子材料、烧蚀与热防护材料、特种橡胶制品、密封材料、胶粘剂等材料的应用研究;负责国防最高化学计量标准的建立、维护、应用和化学计量器具的校准检定;从事化学计量校准技术、标准物质、标准方法的研究和理化测试与无损检测、环境试验等研究及技术服务工作。报告期内,其与发行人主要竞争产品为军车内饰、防弹产品。

2、山西利民工业有限责任公司 山西利民工业有限责任公司成立于 2004 年 6 月 22 日,隶属于中国兵器工业集团,主营业务为汽车配件、摩托车配件、机械设备(非标)的制造与维修;铁路机车车辆配件制造;站台租赁;专用车辆研发、生产、销售;方舱的研发、生产、销售、技术服务及售后服务;军工产品科研、生产及对外投资(持许可证经营)。报告期内,其与发行人主要竞争产品为*药弹**箱产品。

3、西安嘉业航空科技有限公司 西安嘉业航空科技有限公司成立于 2004 年 11 月 29 日,是集研发、生产、销售为一体的高端装备配件制造企业,其主要从事航空、航天、高速铁路、城市轨道列车工装模具及金属零部件、复合材料、碳纤维制品的设计及生产;航空航天地面设备的设计制造等。报告期内,其与发行人主要竞争产品为军车内饰。

4、莱州市金田复合材料有限公司 莱州市金田复合材料有限公司成立于 2001 年 9 月 29 日,地处山东莱州市,主营业务为碳素纤维制品、玻璃纤维制品、隔音隔热材料、车辆复合地板的设计、制造和销售。报告期内,其与发行人主要竞争产品为军车内饰。

5、北京富迪创业科技有限公司 北京富迪创业科技有限公司成立于 2002 年 3 月 4 日,主营业务为技术推广、技术服务;销售金属材料、非金属矿制品、化工产品(不含一类*制毒易**化学品及危险品)、机械电气设备、五金交电;经济贸易信息咨询;出租办公用房;生产防辐射材料。报告期内,其与发行人主要竞争产品为军车内饰。

投资有风险 入市需谨慎