贝因美第三季度实现较好盈利。

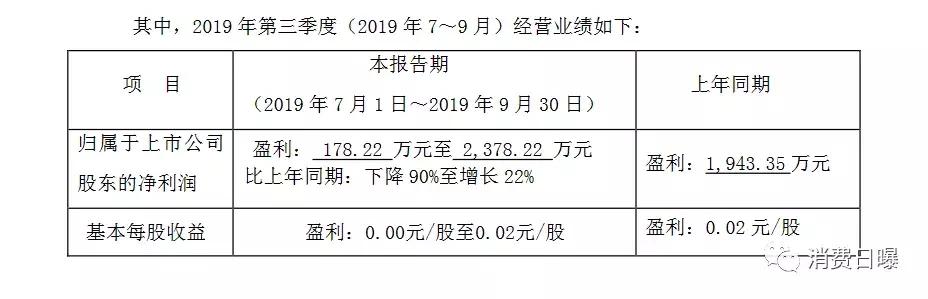

10月9日晚,贝因美发布业绩预告,3季度净利润为178.22万元至2,378.22万元。

经过贝因美管理团队的努力,实现了之前贝因美总经理包秀飞的“承诺”:下半年盈利实现更好的增长。

在奶粉行业出现明显下降的大背景下,贝因美的成绩来之不易。

消费日曝了解,整体看,1-9月份累计亏损12,000万元至 9,800 万元,但是第三季度实现归属于上市公司股东的净利润178.22 万元至 2,378.22 万元,成功实现止损、扭亏!

虽然看似盈利不多, 但是与今年二季度环比有较大幅度增长!尤其可喜的是在今年非经收入明显少于去年的情况下取得这一成绩,可见主营业务内在经营状况已经有实质性改善。

这样,贝因美重新发力,向全年实现盈利迈进。

各种压力之下,都在贝因美总经理包秀飞的头发上显现,头发越发稀少了。面对压力,之前包秀飞曾说:“那种绝望后又有了希望,死而后生的感觉特别爽,成就感也是很爆棚的。”

困扰盈利的“拦路虎”乳铁蛋白被搬掉

2018年贝因美创始人谢宏重新出山、新团队在包秀飞的带领下众志成城,实现全年扭亏为盈、摘掉“ST的帽子”。

但是未曾想一个小小的原料乳铁蛋白却对中国奶粉品牌产生重大的冲击。从最低时的价格3000元/公斤,短短一年间,直线飙升到30000元/公斤。

即使每罐900克配方奶粉里面含量不到1克或者几克之内成本都会增加10多元以上。

与其他品牌不同的是,作为获得配方注册最多的企业,贝因美旗下的众多品牌配方几乎都使用乳铁蛋白,乳铁蛋白价格飞天,贝因美收到的冲击很大。

今年7月份,在哈尔滨举办的第七届国际儿童健康发展高峰论坛期间,消费日曝与贝因美总经理包秀飞进行了交流,他表示,乳铁蛋白价格飙升10倍,直接影响了大几千万的利润。

后来,贝因美董事长谢宏在接受媒体采访时披露,乳铁蛋白价格上涨影响了贝因美7000万以上利润。

包秀飞表示,为解决乳铁蛋白问题,他连续多次飞赴欧洲、澳洲多地,最后这个问题,前后用了一个多月时间,最后这个问题解决了。

上半年,公司盈利下滑的原因之一是乳铁价格的大幅上涨。为了应对难题,包秀飞总裁召集了全球乳铁供应商的联席会议,通过谈判降低了未来乳铁供应价格波动带来的风险,同时公司三季度采取了降费增效等方式,综合毛利率趋于稳定,基本消除了重要潜亏因素。

随着婴儿出生数的下降,婴儿奶粉行业的市场增长趋缓,行业形势严峻,品牌竞争加剧,市场需要加大投入,叠加乳铁蛋白涨价、公司非经常性收益较上年同期大幅减少等因素影响,从而导致报告期同比利润由盈转亏。

之前,谢宏接受采访表示,二季度是市场投入高峰,但行业销售却是处于淡季。更为重要的是,行业关键性原料乳铁蛋白价格暴涨了10倍,贝因美旗下婴幼儿配方奶粉均添加了乳铁蛋白,因此原料价格上涨对其影响颇大,影响了高达7000万以上的利润。除此之外,亏损的另一个原因是贝因美在进口基粉方面损失了约4000万。如果去除这两项因素,贝因美显然能够实现盈亏平衡。

10亿大单品“粉爱”脱颖而出

三季度贝因美扭亏为盈。这说明,去除乳铁蛋白和基粉方面的损失,贝因美主营业务处于正常盈利中。

而贝因美爱加奶粉也就是“粉爱”成为业绩增长的新领头羊。2019年将成为贝因美旗下过10亿的大单品。

贝因美表示,截止三季度,高端产品“粉爱”的销售额同比增幅超过30%,在同价位奶粉普遍低增的情况下实属不易;“粉爱”是公司致力于打造的奶粉大单品,增长较快,2019年力争达到10亿元的销售规模。

“国字一号”的粉爱加贝因美是贝因美重点打造的大单品,线下900克装零售价格328元,800克粉爱加则是2018年9月份推出,面向线上渠道。

“粉爱”是贝因美致力于打造的奶粉大单品,增长较快,在同价位奶粉普遍停滞的情况下实属不易。

粉爱的爆发,将会大大增加贝因美的盈利能力,也将是贝因美全年实现盈利的重磅*器武**。

除了粉爱,贝因美在细分市场都实现突破,并开始结果。比如特殊医学配方食品、与澳洲bubs公司的合作推动销售羊奶粉等。

消费日曝了解,贝因美的全渠道奶粉大体上分为超高端“金爱”(终端价格超过400元)、高端“绿爱”(终端价格358元)和“粉爱”(终端价格328元),中端的“优选”(终端价格298元)。目前,“粉爱”在销售结构中的占比接近30%,较上年同期高出6个百分点,拉升了公司的产品结构。

新零售发力带来新增长

截止三季度,从渠道划分,在公司销售结构中经销商、新零售和电商的占比分别为40%、40%、和20%。目前公司的开发重点是“新零售”渠道。

所谓“新零售”指的是公司开发的母婴门店,公司派驻导购、组织互动,与经销商渠道相比增加了厂商对市场和客户的服务,对需求的把控和传导链条更短,目前已初见成效。

根据笔者此前的调研,该公司新零售渠道占比不断提升,为营收的逆势增长发挥了关键作用。

而且管理层新的战略思路已见成效。从费控上看,目前公司对费用的控制偏紧,作为消费品企业,渠道扩张和客户积累是发展中必经的路径,而作为一家民企公司会把钱花在“刀刃”上,比如费用会重点投向品牌建设和客户维护,对于渠道和基础费用仍会受到严控。另外由于在上半年加大了投资,发展品牌,发展消费者,在第三季度取得了很好的效果。三季度费用环比将有望大幅降低!

尤其需要指出的是,虽然母婴行业是刚需,是永远的朝阳行业,但是,行业也有震荡,随着婴儿出生数的下降,奶粉行业的市场增长停滞,行业形势严峻。在这一不利的条件下公司管理层脚踏实地,加大了市场投资,发展品牌,调整品类,发展消费者,在第三季度取得了很好的效果!在全行业负增长的情况下,公司突破细分市场品类的成长,实现了销售的持续增长和市场份额提升。