开篇提到,互金产品收益空间在6-10%,且具备一定的流动性,在风险可以把握的前提下,是个比较舒服的区间。但身边很多朋友跟我说今年p2p不能投了,理由是平安陆金所都出事,连平安集团下的产品都不安全,其他平台更不安全。这个看法有一定道理,但也比较偏颇。互联网产品到底安不安全,首先还是要搞清楚互联网金融机构是怎么回事,其运营模式是怎样的,再来评估其安全性。

先说结论:互联网金融公司和传统金融机构的运作模式类似,只不过在某个环节提升了效率。国内的P2P机构(包括助贷机构)提供了信用中介的职能,所以投资风险的大小取决于平台本身是否规范运作,其背后投资的资产是否小额分散,结构清晰简单。

一、互联网金融机构的商业模式

互联网金融机构,并没有一个明确的定义,14年前后余额宝刚出来的时候,还有互联网金融和金融互联网之争,显得很高深的样子。但总结下来,几乎所有的商业模式都可以用下面这张图来概括。

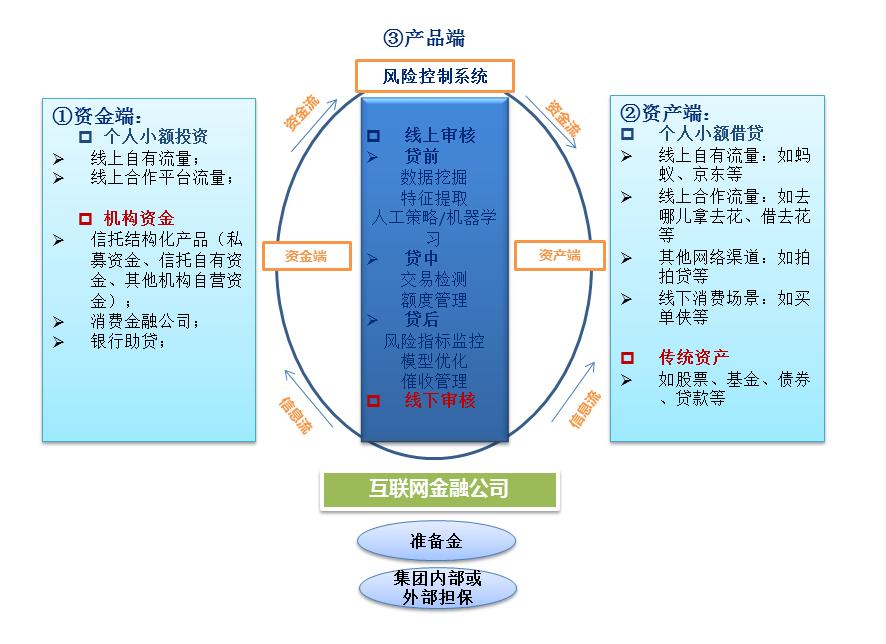

互联网金融机构无非就是由三端构成的,一端是资产端、一端是资金端、一端是产品端。资产端需要融资,资金端需要投资,资金怎么到投入到资产端去呢?需要一个中介机构来创设产品并进行风险控制,互联网金融机构就担任了这个中介机构的角色。其实,不光是互联网金融机构,所有的金融机构包括银行、信托、证券、保险在内,具体到实际运营的产品,分解来看都是由这三个部分构成,只不过在每一端的运营受各种因素的影响,比如牌照的限制,比如服务客户的定位等,会有所差异,看上去就千变万化了。以最常见的银行信贷产品为例:

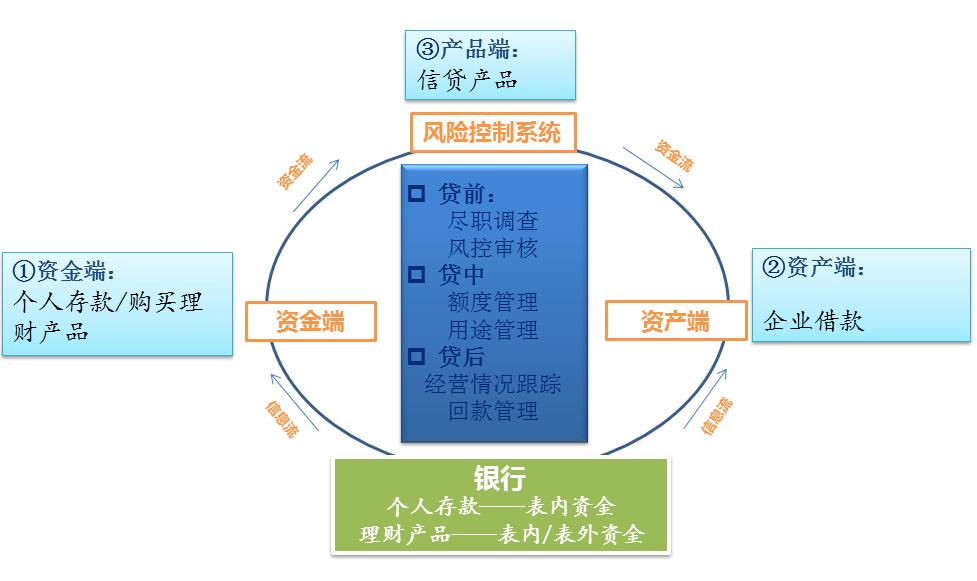

银行信贷产品资金端是个人,资产端是需要借款的企业,银行搭起了中间的桥梁,承担产品设计和风控的职能。因为银行具备*储吸**的能力,个人的资金可以以存款的形式进入银行的资产负债表,成为银行的负债。所以一般投资者存钱的行为相当于借钱给银行,银行来承担偿付的责任。如果银行在表外发行理财产品,将这个资金借给需要融资的企业,这个钱是不进入银行资产负债表的,所以理论上银行是没有兑付的义务的。但长期以来,大家都认为银行会为自己发行的产品负责,这就是所谓的隐形刚兑。

信托产品结构几乎一模一样,只不过资金端是通过发行信托产品销售给合格投资人,不能*储吸**,投向的资产风险更高些。

几乎所有金融机构的产品都能画出一张这样的图来,区别就是不同的产品对应了不同的牌照、不同的客群定位而已。传统的金融机构,基本都是靠线下的人工来提供服务,服务的客户数量和服务半径都有限,效率相对低下,所以会选择价值大的客户服务,放弃中小客户。而互联网金融机构主要通过技术的手段对低效的环节进行提升。这个环节可能在资金端、可能在资产端,也可能在产品风控端,或者都有。看几个产品:

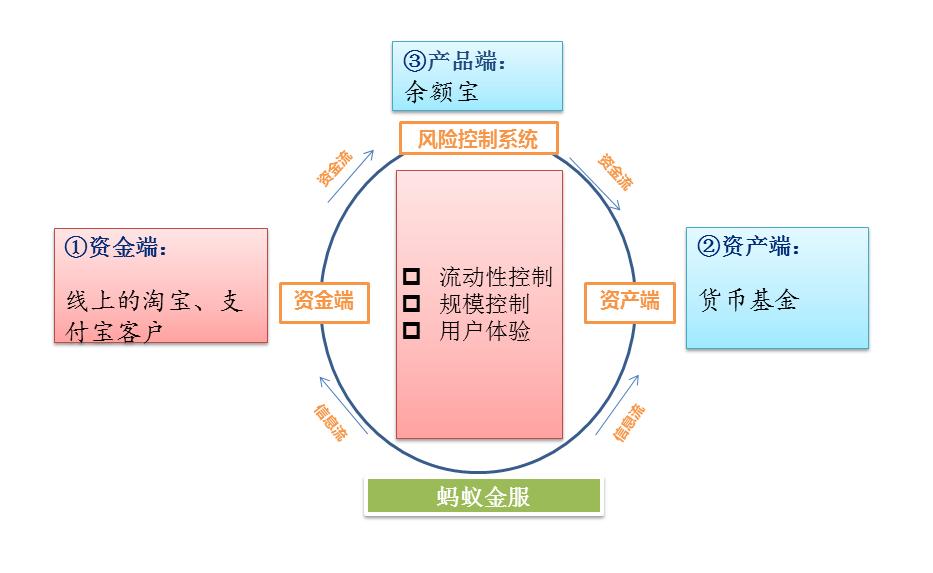

1、 余额宝 :

余额宝是比较简单的互联网金融产品,资产端对应的是货币基金,比较成熟的传统产品。效率的提升主要在资金端和产品设计端,通过良好的客户体验,利用网络渠道把小额分散的资金汇集起来(红色框表示效率提升的地方),余额宝本身不承担任何货币基金运作收益波动的风险。

2、 P2P

P2P最原始的意义是英文person-to-person(或peer-to-peer)的缩写,意即个人对个人(伙伴对伙伴)。国内有明确的法律界定,根据2016年,银监会等四部委颁布的《网络借贷信息中介机构业务活动管理暂行办法》,网络借贷是指个体和 个体之间通过互联网平台实现的直接借贷。个体包含自然人、法人及其他组织。网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介公司。该类机构以互联网为主要渠道,为借款人与出借人(即*款贷**人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。

在这部法规里,核心其实是强调 P2P 平台应该是信息中介,而不是信用中介。所谓信息中介,就是 P2P 平台仅仅是起到信息撮合的作用,而不能提供信用背书。围绕着作为信息中介平台,这部法规对平台的行为进行了一系列的约束。如平台本身的规范,不能有自融、资金池等行为。对于客户的资金要进行银行存管。不能将产品证券化,即不能提供复杂的金融产品,让投资端客户无法进行风险判断。对于借款额度也有规定,同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元等等。

但实际上,国内市场上所有的 P2P 机构(包括下文提到的助贷机构)都承担了信用风险的职能,因为这类机构所有的产品都依托准备金或担保的形式存在,否则投资人不敢购买。这是这类机构最大的风险所在,后面会具体谈到。

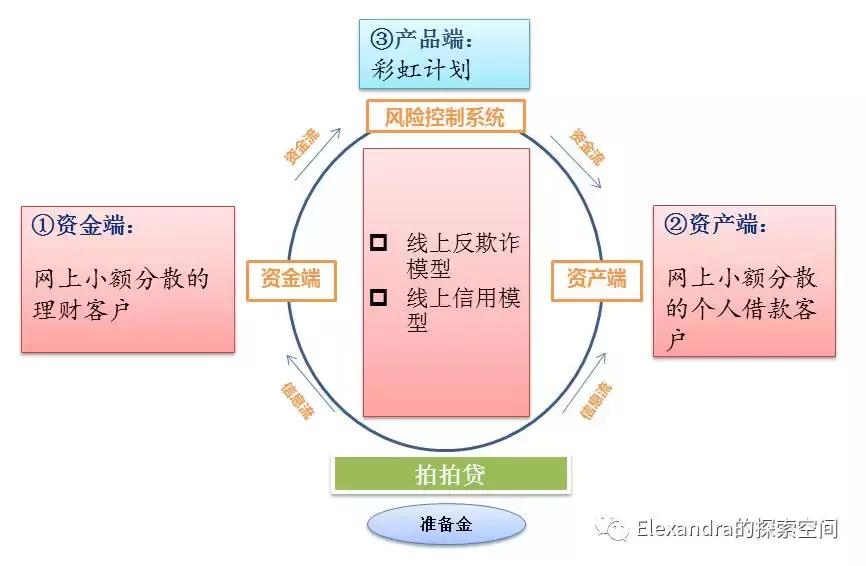

看看拍拍贷,作为国内第一家P2P机构,他的产品运营模式,拍拍贷彩虹计划——资金和资产都来自于线上(红色部分是效率提升的地方)

拍拍贷主要产品资产端人均借款额不到3000元,产品期限12个月以内。互联网技术在资金、资产和风控端都进行了运用。

产品设计了准备金,招股书的披露里写得比较复杂,但实际所有的产品都有准备金,准备金虽说是从投资人或者借款人处提取,托管在银行,但实际都是以平台的名义进行托管和管理,从法律上来说都是属于平台的资产。本质上还是平台拿出了自己的资金提供了担保。

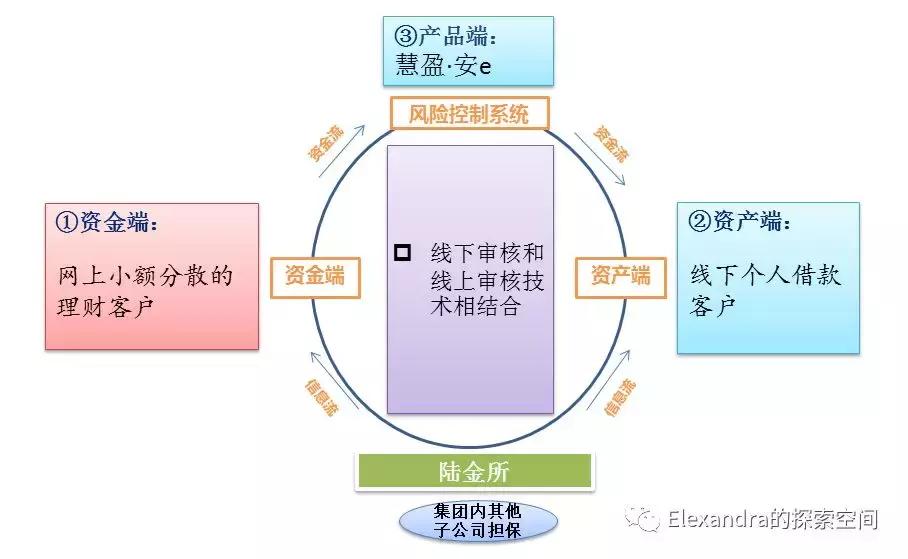

(2)陆金所——慧盈·安e产品,资产来自于线下,资金来自于线上

区别于拍拍贷,陆金所的个人借贷资产主要来自于线下,金额较大(估计平均在10万左右),期限较长,3年期产品居多,产品特性和银行针对个人的消费*款贷**基本类似,所以风控审核手段加入了传统的审核方式,比如提供收入证明、资金流水等,但同时又结合了互联网的反欺诈技术等。

陆金所采用了第三方担保模式,但第三方实际是自己的兄弟公司。即使有的产品可以找到外部独立第三方担保公司来进行信用背书,但实际操作过程中,都会要求平台提供反担保。

所以无论是准备金模式还是担保模式平台(或其背后的集团)都提供了信用背书,所以都是信用中介,而非信息中介。这是开篇提到大家认为陆金所出事,其他平台更不安全,这个考虑有一定道理的原因。

3、 助贷机构

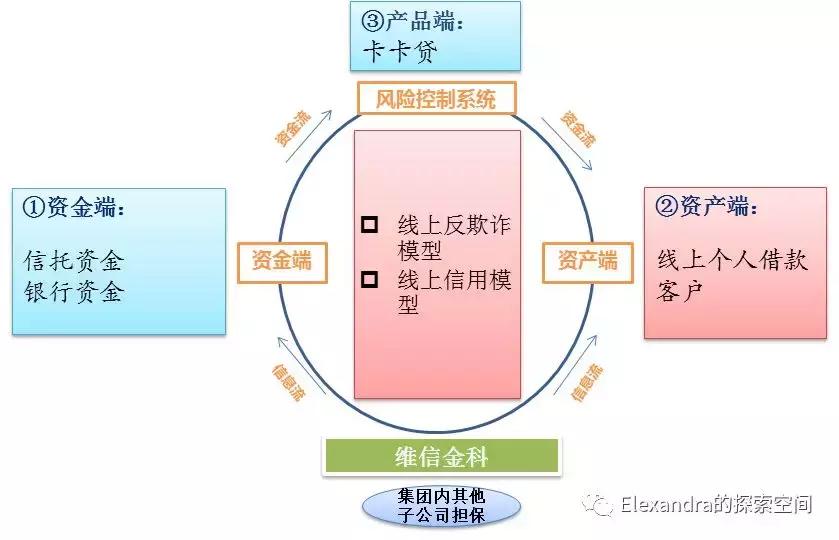

典型的如趣店及刚披露招股书的维信金科。

以维信金科的卡卡贷产品为例:

助贷机构,这个词用得也比较形象。含义是帮助传统金融机构给小微客户放款。所以资金端都是传统金融机构,资产端和风控端运用了互联网的技术和手段。卡卡贷这个产品主要用来偿还个人信用卡,人均借款额不到1万,全部采用线上机器审核。

虽然是针对机构客户,但维信金科依旧用集团内的担保公司提供了担保。所以本质还是信用中介机构。资金端的规模能做多大,取决于各机构资金对他担保能力和实力的认可。

二、如何判断互金产品的安全性?

上面举了这么多例子,是想说明,无论传统金融机构还是互联网金融机构,玩法其实都一样。差别就是在产品的定位以及中介机构所扮演的角色上。这决定了产品本身的风险和收益的大小。

余额宝的运作模式里,蚂蚁金服是不提供信用在里面的,仅仅是个代销渠道,真正承担风险的是其背后的天弘基金。而由于货币资金本身投向的安全性,使得产品的安全度较高。之前陆金所出事的产品,是其代销的一款券商集合资管产品,这个计划投向了上市公司,资金用途是上市公司流动性*款贷**。和余额宝类似,这个产品里,陆金所是不承担任何风险的,并不是我们定义的P2P产品。

真正意义的P2P承担了信用中介的职能,所以产品的风险一是取决于其背后投资的资产,二是取决于平台本身。先说平台,如果平台有意进行自融、资金池,投资人的资金是不安全的,因为虽然有银行存管,有准备金等制度,但都是受平台自身控制的,现实中很难进行监管。这是之前e租宝等出事的根本原因。平台是否靠谱,取决于平台实际控制人及其内部管理,公司朝着规范的路上走,比如已经或计划上市的公司,安全度相对较高。对于上市公司,可以看公开披露的信息,对于非上市公司,一些平台会披露前十大借款人信息和金额,如果金额较大,或者出现大量的关联方借款,平台自融的风险会较高。

再说资产,如果按照 P2P 的严格定义,都是投向小额分散、结构清晰简单的资产,且投资人的投资又是尽可能分散在不同的标的里,除非发生系统性风险,否则这类资产的风险是比较小的。因为小额的资产出现违约,在规范运作的平台里,平台通过准备金也好,担保公司也好,很容易进行代偿。但如果是大额资产,面临的偿付压力和影响面更大,风险反而更高。

投资人有时候会去过分的关注这些平台的风控能力,坏账水平,对于平台运营来说,这些环节是很重要,但坏账率的高低并不能说明风控质量的好坏,相关的话题后面会进行讨论。在我看来,仅仅从平台和资产两个环节,就可以把握住绝大部分的风险。

还有一个指标现实中大家比较关注,就是流动性,很多平台为了提高用户体验,都提供了债权转让的二级市场,如果平台交易量不活跃,会导致投资的资金灵活性变差。但挤兑风险是不存在的,因为对于规范运作的平台而言,债权债务关系是一一对应的,转让不出去的后果就是等着债权到期,当然投资人体验会变差,如果长期流动性指标出现问题,会对平台本身的经营造成问题,这个话题展开来说就复杂了,会在平台盈利模式里进行讨论。对于投资人而言,避免流动性风险的最好办法就是投资期限尽可能短的资产。陆金所和宜人贷的资产期限就偏长,以三年期的资产居多,对于这点,我个人不是特别喜欢。但这两家的主体机构的信用度是比较高的,一个是最早在美国主板登陆的P2P机构,一个是平安集团下的机构。

最后多说一句,信托机构发行的投向为互金平台资产端的产品,本质也是倚重于平台本身的信用和底层资产的情况(从趣店和维信金科的交易结构都可以看出),在去刚兑的大背景下,投资人投资这类产品的风险本质和直接投资P2P的风险是一致的。

下篇预告:互联网金融机构,对于每个细节来说,如果展开来可以讨论的地方很多,开篇想简单一点,尽可能的站在投资人关心的角度粗浅的进行了介绍。后面根据大家的兴趣点慢慢深入吧。去年美国资本市场登陆了不少互金企业,比如趣店、拍拍贷、信而富、乐信集团,还有最近披露招股书准备上市的维信金科,今年应该还有企业会上市,对这些企业的投资价值如何评估,后续也会进行讨论。

下篇的讨论至少1个月后了,小宝不按时出来,终于让医生不淡定了。虽然我极端不愿意挨刀,但再等下去风险和收益也不匹配了。感谢大家大半个月来的关注和支持。

本文为原创,转载请注明出处!

Elexandra的探索空间会从坚持从专业的角度聊聊中产家庭理财、投资、消费的话题,欢迎关注!

往期回顾:

固定收益专题

1、在国内所有理财产品去刚兑的大背景下,固定收益投资该如何考虑?

保险专题

1、从保险公司的经营逻辑来看如何挑选保险产品

2、从保险公司的盈利逻辑比较分析国内产品和香港产品的差异

3、香港储蓄险是否值得投资?

4、互联网保险产品是否值得投资?

5、从投资收益的角度比较分析选择定期寿险还是终身寿险?

6、从投资收益的角度去比较分析香港重疾险和国内重疾险

8、保险产品的配置逻辑和关注要点

9、从产品的角度分析国内保险公司的投资价值

10、我给父母配置的百万医疗险

11、国内上市保险公司是否还值得长期价值投资?