生活中,相信大家都有过“落差感”,种草的网红美食店没预期中好吃,风很大的商品没想象中好用……

而定投过程中也有类似的“落差感”,比如“看到别人定投某只基金一年赚了10%,为啥我买进去,定投一年收益却只有3%?!”

一、为什么定投会产生“落差感”?

1、定投“小目标”设置不合理

定投“小目标”是投资者投资预期的直观反映,过低或过高都会影响投资体验,形成心理上的“落差感”。

“小目标”过低,可能致使定投时间较短,难达理想效果。

例如,假设投资者自2013年7月初开始定投上证指数,且计划收益率达3%时就赎回,但实则坚持定投 2年、3年、4年的收益率达到了77.78%、12.08%、17.22%,投资者过早离场白白错过了大部分收益,心理难免产生落差。

自2013年7月初开始定投上证指数,

不同时间赎回收益对比

数据来源:WIND。模拟方法说明:测算标的为上证指数(000001.SH),自2013/7/1开始定投,按月定投,1000元/月,定投累计收益率计算公式M=[(∑A/Xi)×XN-A×N]/(A×N),其中,M为定投累计收益率,A为每期定投金额,Xi为指数点位,N为定投期数;年化收益率=[(1+定投累计收益率)^(365/定投天数)−1]×100%。

注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资需谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不保证投资者获得收益,也不是替代储蓄的等效理财方式。

“小目标”过高,当实际收益无法与之匹配时,更容易情绪波动。

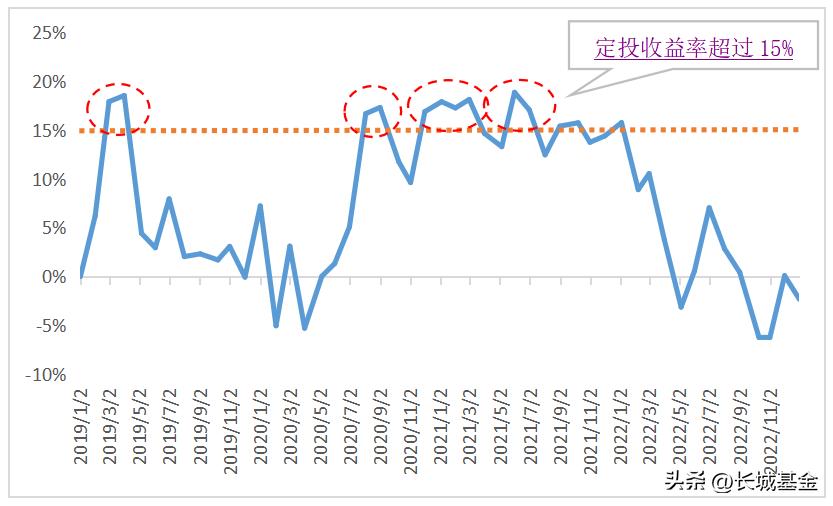

例如,2019-2021年A股结构性上涨,期间定投收益率多次 超过15%(下图虚线以上部分),不少投资者可能产生赚钱容易的错觉,认为后续定投也能维持类似的高收益,但2022年A股显著下跌,部分冲进场的投资者遭受了不小的损失。

2019-2022年上证指数定投收益情况

数据来源:WIND。模拟方法说明:测算标的为上证指数(000001.SH),定投区间:2019/1/1-2022/12/31,按月定投,1000元/月,定投累计收益率计算公式M=[(∑A/Xi)×XN-A×N]/(A×N),其中,M为定投累计收益率,A为每期定投金额,Xi为指数点位,N为定投期数;年化收益率=[(1+定投累计收益率)^(365/定投天数)−1]×100%。

注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资需谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不保证投资者获得收益,也不是替代储蓄的等效理财方式。

2、易受情绪影响,做出非理性决策

因情绪波动做出冲动决策, 进而导致定投收益不及预期,是产生“落差感”的另一大原因。

比如在市场调整时,定投收益难免随之出现缩水,若此时投资者因受不了波动而选择“断供”,那最终的投资收益大概率不会太理想。而当收益不及预期时,投资者又会因希望落空而感到焦虑,导致投资行为再次出现偏差,如此反复,容易形成恶性循环。

二、如何缓解定投“落差感”?

1、设定合理的目标收益率

降低“落差感”,最重要的一点就是 要设定合理的目标收益率 ,但定投的目标收益率没有标准答案,投资者需结合自身实际情况,以及市场整体环境,因人而异地去设置。

比如你定投的目的是为了积攒下一次旅行的资金,计划投资6个月,那3%-5%的目标收益率较为合适;如果你是为了提前储备养老金而定投,那就需要“长钱长投”,因此定投的目标收益率可以适当设置得稍高一些,比如年化10%及以上。

2、保持良好定投心态

好心态是成功的一半,定投也不例外。 定投是以时间换空间的长期投资,期间收益随着市场的变化出现波动都是正常现象,需要投资者保持良好的心态,不急不躁、冷静处之。心态平和从容,着眼长远,减少短期波动干扰,现实和预期不符的“落差感”自然也会小上许多。

3、恪守定投纪律

定投策略看似简单,只需定期定额投资固定产品就好,但定投又很难, 难在坚持,尤其是在市场波动较大的时候 。然而定投本身自带“低位多买”的特质,能在市场下跌时积攒更多份额。此时若不能坚持,在躲过下跌的同时,其实也错过了定投低位“捡便宜”的机会。所以在定投过程中,需要克服情绪对投资决策的影响,严格执行定投计划。

定投过程中的“落差感”主要是 定投目标收益率不合理、“断供”等非理*行为性** 导致收益不及预期所致。

要想缓解这种“落差感”,除了要 设定合理的目标收益率 外,还要 保持良好的定投心态 、 恪守定投纪律 ,坚定地朝着“小目标”迈进。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

风险提示:基金有风险,投资需谨慎。 定期定额投资是引导投资者进行长期投资、平均投资成本一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。