核心观点

l 目前四川省融资担保类公司强弱排名依次为四川发展担保、天府信用增进、金玉担保。融资担保体系发展落后于附近的重庆,有待于进一步整合和定位。区域内担保公司的担保实力整体上处于全国担保行业内中等偏弱的水平。

l 区域内四川发展担保资本实力最强,担保债以公募城投债居多,但成立初期业务定位偏向政策性,担保代偿率相对较高。

l 天府信用增进在四川省大力倡导提升直接融资水平的背景下成立,政府支持力度较大,市场化定位突出,担保债以成都市区县级私募品种城投债居多,业务发展和资产配置较为激进,市场影响力提升的同时潜在风险较高。

l 金玉担保成立时间最早,但政策性业务定位偏重,担保代偿率较高且外部评级制约了债券担保业务的发展,市场影响力低。

一、 区域担保行业发展概况

四川省较早成立省级担保公司,于2007年和2010年分别成立四川省金玉融资担保有限公司(以下简称“金玉担保”)和四川发展融资担保股份有限公司(以下简称“四川发展担保”),但一直以来财政扶持力度不够,风险意识和规范经营意识相对薄弱,导致四川省担保公司一度在市场上存在感较低,担保行业发展落后于附近的重庆。

2015年国务院发布《国务院关于促进融资担保行业加快发展的意见》等相关文件,四川省开始大力发展政策性担保公司,当年四川省信用再担保有限公司(以下简称“四川再担保”)正式挂牌运营,并借鉴“安徽模式”,以股权合作或业务合作整合省内国有担保,以利益共享、风险分担整合银政担,以引入国有资本、政策参股整合民营担保,推动省内担保公司转型发展。同时,《四川省金融业“十三五”发展规划》明确提出要提升直接融资占比,改善融资结构。在此背景下,四川省于2017年成立了市场化的信用增进机构——天府(四川)信用增进股份有限公司(以下简称“天府信用增进”),至此四川省融资担保体系才初步得到完善。

目前四川省直接融资占比仍较低,债券担保市场发展空间仍较大,同时四川省4家省级担保公司业务定位尚不清晰,在国内担保行业中实力排名较为靠后,未来有待进一步整合。

二、 股权结构及业务定位

四川省融资担保类公司资本实力处于全国中等水平,其中四川发展担保资本实力最强,金玉担保次之,天府信用增进最弱,但未来有望得到政府的进一步注资

资本实力是衡量融资担保公司抗风险能力的重要指标之一。四川省3家[1]融资担保类公司实收资本均在50亿元上下(评级公司一般给担保公司AA*级A**别实收资本最低要求),资本实力处于全国中等水平。其中,四川发展担保实收资本58.82亿元,金玉担保实收资本50亿元,天府信用增进实收资本40亿元。

外部评级方面,四川发展担保和天府信用增进担保外评均为AAA,金玉担保外评为AA+。虽天府信用增进资本实力在AA*级A**担保公司中较弱,但省内地位突出,是当前阶段四川省重点发展的信用增进公司,未来有望得到政府的进一步注资。

天府信用增进股权结构相对较好,近期受到政府支持力度较大;四川发展担保次之,金玉担保稍差

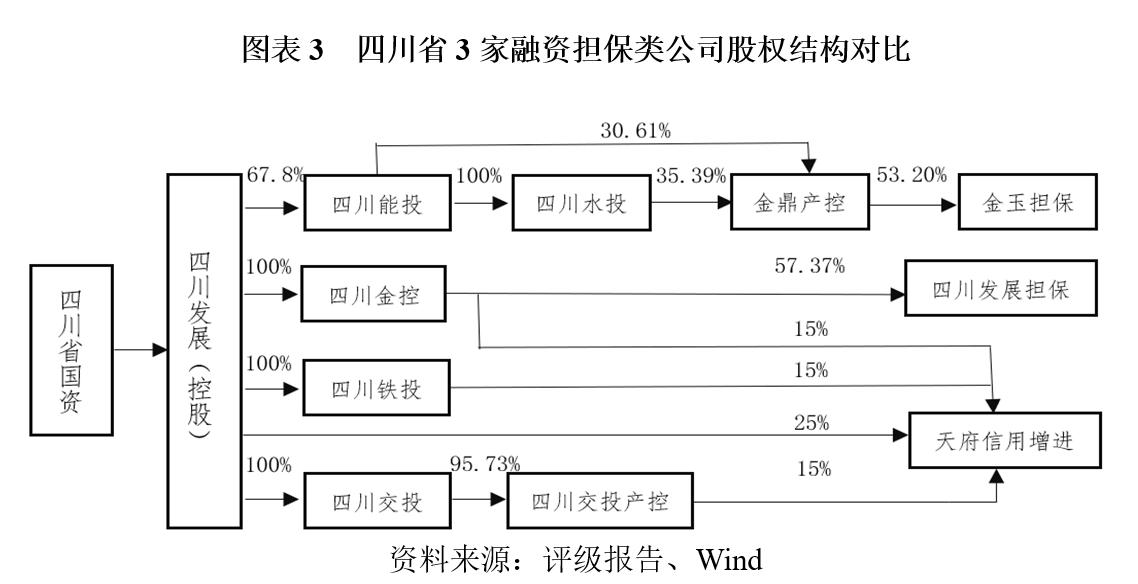

四川省内3家融资担保类公司股权穿透后实际控股股东均为四川发展(控股)有限责任公司(以下简称“四川发展”),实控人均为四川省国资委。四川发展是四川省政府按照“1+N”的模式打造的唯一省级综合性投融资主体,在省内拥有重要的战略地位。另一方面,3家公司在股权结构设计上具有一定差异性。最早成立的金玉担保和四川发展担保2家公司股权结构设计相似,均由四川发展旗下的金控平台间接控股。其中,金玉担保由四川发展三级金控平台四川金鼎产融控股有限公司(以下简称“金鼎产控”)控股,控股比例53.20%;四川发展担保由四川发展一级金控平台四川金融控股集团有限公司(以下简称“四川金控”)控股,控股比例57.37%。天府信用增进由四川发展直接持股25%并通过旗下一级子公司四川铁投、四川交投和四川金控间接持股45%,合计控股比例70%。

四川省3家融资担保类公司担保业务均定位在省内,其中天府信用增进偏向市场化定位,四川发展担保政策性和市场化定位并重,金玉担保政策性属性最强

金玉担保成立时间最早,但由于早期政策性担保公司的定位以及外部评级的制约,其担保业务规模最小且以*款贷**担保为主,客群主要为省内中小企业及民营企业,债券担保规模小,目前正寻求转型。

四川发展担保发展初期偏向于政策性定位。随着四川省倡导提升直接融资水平,四川发展担保开始确立政策性和市场化并重的业务定位,大力发展债券担保业务,目前担保债券20只,债券担保业务占比达70%以上,债券担保放大倍数居中。

天府信用增进是在四川省倡导提升直接融资水平的背景下成立,主要围绕成都市国有企业和省内城投公司开展债券担保业务,业务定位偏向市场化。天府信用增进虽成立时间最晚,但债券担保业务发展迅速,短短两年间债券担保规模已跻身全国担保公司前15,目前担保债券40只,债券担保放大倍数超过5倍。

三、 资产质量

金玉担保和四川发展担保的担保代偿率和回收率两项指标均处于同类担保公司中较差水平,天府信用增进成立时间晚,目前尚未出现代偿,但发展模式较为激进,资产端委贷和投资业务占比高,且与担保业务客户高度重合,潜在风险高

金玉担保和四川发展担保*款贷**担保客户以抗风险能力较弱的中小企业客户为主,在经济下行周期易产生担保代偿风险且回收难度较大,2018年末两公司累计担保代偿率均接近4%,累计代偿回收率均不足30%,其中金玉担保由于90%以上在保项目均有反担保措施,担保代偿回收情况稍好。天府信用增进成立时间不长,尚未出现代偿。

从表内资产配置情况看,金玉担保和四川发展担保表内资产中货币资金占比高,其中金玉担保货币资金占比超过80%,四川发展担保占比接近70%。四川发展担保资产端有少量的委贷(19年6月末约7.3亿元),合作的银行为成都银行和长城华西银行,风险相对可控。天府信用增进表内资产配置以理财产品为主,辅以委贷和债券类投资,三者合计占比超过60%,其中委贷和债券投资业务规模合计9.4亿元,主要投向成都市区县级平台,且与债券担保业务客户重合度高,存在一定风险。

四、 在保债券质量分析

四川发展担保在保债券质量最好,天府信用增进次之,金玉担保在保债券数量少,尚不具备可比性

在各省不断提升直接融资水平、改善融资结构的背景下,债券担保在省级担保公司业务中的地位愈发凸显,在保债券质量也逐渐成为担保公司风险核心参考因素之一,我们认为有必要对担保公司在保债券逐一分析。

从债券担保风险情况来看,金玉担保和四川发展担保债券均为城投债,且公募债占比相对较高,债券平均剩余期限稍长。天府信用增进大部分为城投债,但有3只非城投债,分别为“19眉山01”“19兴绵农业PPN001”和“18蜀都川菜PPN001”,其中“18蜀都川菜PPN001”发行主体利润已由盈转亏,账面现金匮乏,偿债压力较大。此外,天府信用增进担保的大部分债券为私募债,一定程度上加大了担保代偿风险。

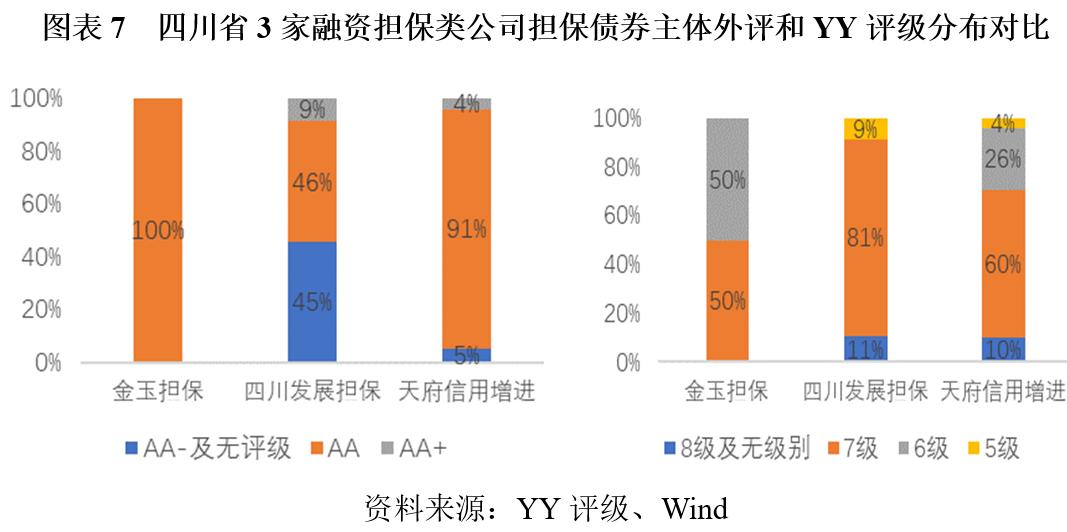

从担保债券主体外部评级看,四川发展担保外评低等级的居多,多为公募城投债,风险相对可控。YY评级方面,天府信用增进评级分布稍好于四川发展担保,但四川发展担保YY评级高等级的占比相对较高,考虑到其低等级多为公募债,实际债券风险要稍低于天府信用增进。

从担保债券区域分布情况看,天府信用增进债券担保区域集中度最高,担保客户基本以成都市内区县级平台为主,次要平台和高负债区域平台居多,潜在担保代偿风险较高。

五、 利差分析

四川发展担保在保债券利差最低,相应担保市场认可度最高,天府信用增进次之,金玉担保最弱。天府信用增进在债券担保市场影响力有上升趋势

以担保公司所担保债券的中债估值收益率与剩余期限相同的中债国开债收益率之间利差的平均值来衡量该公司市场风险溢价,并以此来反映担保公司市场认可度,综合来看四川发展担保市场风险溢价最低,相应担保市场认可度最高,天府信用增进次之,金玉担保受制于外部评级AA+的原因,担保市场认可度最低。另一方面,天府信用增进成立时间晚,随着时间的推移,其偏向市场化的业务定位将有助于提升自身在债券担保市场的影响力。