文 | 杨万里

猪肉概念明星股温氏股份股价年内创新低了。

截至10月9日收盘,温氏股份股价收报19.66元,已跌破20元关口。年初时,其股价最高涨至31.37元。经计算,温氏股份跌幅达37.32%。

股价低迷背后,首先与市场担忧猪肉价格会持续下跌有关。

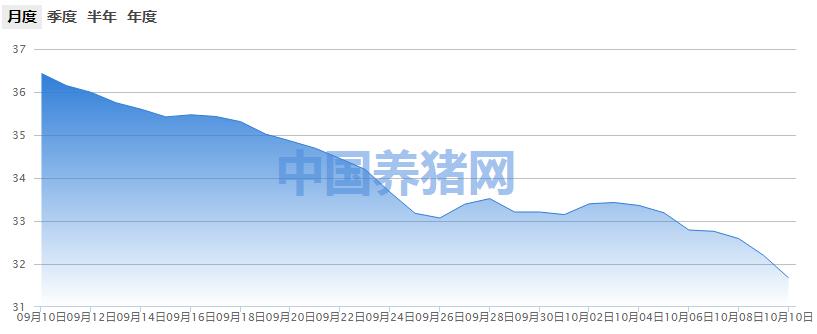

10月10日最新数据显示,外三元猪肉平均价格已经跌破32元关口,来到了31.68元/公斤。从下图可见,猪价跌势进一步扩大。

此前,唐人神董事长陶一山发表言论称,“早有圈内养猪大户预测,国内肉价到2022年将跌到10块。我更悲观,届时肉价跌到4~5块都完全可能。”

与其观点类似的包括机构和分析师。华西证券认为,在持续超高盈利刺激下,生猪产能必将快速上升,周期向下趋势已经确立并将至少持续到2022年。另有老牌农业研究员表示,今年猪肉走下行通道应该已经是确定性相当高。

事实上,猪价受供求因素影响。“猪周期”的规律是:母猪存栏量大增——生猪供应增加——猪价下跌——大量淘汰母猪——生猪供应减少——猪价上涨——生猪供应增加——猪价下跌.....

当前,猪价处于较高位置,而能繁母猪存栏数量正在增加,从而导致猪价回落。截至今年6月末,全国能繁母猪存栏3629万头,比去年底增加549万头;生猪存栏达到3.4亿头,比去年底增加2929万头。

在猪价下跌之际,牧原股份、温氏股份等龙头公司股价均出现大幅回调。

股价低迷背后,也与温氏股份的成长性有关。

资料显示,温氏股份于2015年与温氏家族控制的上市公司大华农换股从而实现上市。上市当日,温氏股份市值一度超2600亿元,被媒体称为“巨无霸”。当年,牧原股份市值还未破千亿。

温氏股份曾是创业板第一大市值个股,但在2019年6月,迈瑞医疗总市值超越温氏股份。头把交椅拱手让人之后,猪肉板块市值第一之位又易主。

截至目前,温氏股份总市值为1253亿元,牧原股份总市值为2720亿元,两者市值相差1467亿元。

2019年1月份,牧原股份股价不到18元,而今年最高涨到99.01元,翻涨幅超450%。同期,温氏股份从20元附近开始上涨,只涨到36.46元便出现回调,涨幅不到1倍。

牧原股份从去年至今股价走势

温氏股份从去年至今股价走势

同为猪肉概念股,为何资本市场给出不同选择?这得联系温氏股份与牧原股份的不同之处--养殖模式。

援引财经媒体报道,温氏股份采用“公司+农户”的中规模分散式养殖模式,利润一定程度上被压缩。

温氏股份作为农业产业化经营的组织者和管理者,将养殖产业链中的鸡、猪品种繁育、种苗生产、饲料生产、饲养管理、疫病防治、产品销售等环节进行产业整合,由公司与农户分工合作,共同完成。

牧原股份采用的是一体化自育自繁自养模式,集科研、饲料加工、生猪育种、*猪种**扩繁、商品猪饲养、生猪屠宰等环节于一体的生猪产业链。牧原股份的模式特点是能减少中间环节的交易成本。

值得关注的是,牧原股份发布最新公告称,第三季度归属净利润预盈100亿-105亿元,同比增长548.25%至580.66%。同日,温氏股份发布最新公告称,第三季度归属净利润预盈39.466亿元-42.466亿元,同比下降9.69%-16.07%。不难发现,相比牧原股份,温氏股份的业绩较为逊色。

再看经营范围,与牧原股份主业聚焦于生猪不同的是,温氏股份的主营业务相较分散。以二季度为例,肉猪类产品贡献了232.97亿营收,占温氏股份总营收比例为64.79%;肉鸡类产品贡献了103.56亿营收,占温氏股份总营收比例为28.80%。

由于养殖模式不同,叠加猪价上行周期,在营收规模、归属净利润以及毛利率等方面,牧原股份的成长性更足。

营收规模方面,2015年至2019年,温氏股份的营收从482.4亿元增长至731.4亿元,增幅达51.61%。同期,牧原股份的营收从30.03亿元增长至202.2亿元,增幅达573.32%。

归属净利润方面,2015年至2019年,温氏股份的归属净利润从62.05亿元增长至139.7亿元,增幅达125.14%。同期,牧原股份的归属净利润从5.959亿元增长至61.14亿元,增幅达926%。

毛利率方面,今年二季度,温氏股份毛利率为23.08%,牧原股份的毛利率为62.4%,两者相差39.32个百分点。

我们关注到,即使牧原股份相比高点股价跌超26%,但整体涨幅依然较高。相反,温氏股份前期涨幅较小,随着股价回调,很快跌回到前期水平。

如今猪价进入下行周期,温氏股份的多元业务理论上更能抵抗风险,二级市场的表现能否重现荣光?我们将持续关注。