导语

当一个行业形成2-3家龙头企业寡头垄断局面时,这个行业就进入了较好的投资时期。A股历史上有很多这样的经典案例,高端白酒行业之茅台/五粮液,空调行业之格力/美的,白电行业海尔/小天鹅。安防视频监控设备软件行业其实在10年前竞争态势就比较明显,海康威视老大,大华股份千年老二,最近这些年,中国的城市安全问题变得非常棒,这其中少不了视频监控企业的功劳,也让两家企业大涨特涨了近10倍,投资价值非常突出,最近三年行业股价有所横盘波动,那还有没有投资价值呢?今天先来分析一下大华股份。

公司简介

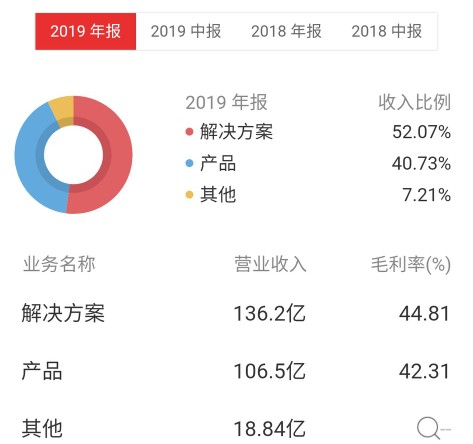

公司主营业务是安防视频监控设备产品的研发、生产和销售。更细化的话就是分为前端产品 、存储产品 、中心产品 、云计算与大数据产品和服务 、智能楼宇产品 、人工智能算法 、芯片技术 、视频物联创新业务产品。如果仅将公司看作是一个设备生产企业的话,公司估值是不会很高的,超过25倍就会显得很贵。现在安防视频监控企业也在进化,销售的更多是解决方案,其中涉及到的东西就非常多了,芯片,算法,云计算,人工智能等等,技术含量还是比较高的。

还有一点,这个产业涉及到国家安全战略,所以不可能会让国外企业大规模的进入。从这个方面来说,这个产业是具有一定的垄断性质的。如果未来要拓展国外市场的话,也有可能会被目标国家以“国家安全”为由拒绝。像海康威视和大华股份就都在美国的清单上

公司的技术面分析

月线图,最近10年,公司是一个超级大白马股,涨幅超过10倍。2012年股价突破后,公司形成一个新的上升通道,并在17-18年有突破的尝试。看公司长期走势图的话,可以发现公司的涨幅与牛市周期没有完全吻合。公司上涨更多的是看自身业绩和行业周期,以及蓝筹股上涨周期。

目前公司股价在60月线上形成支撑,股价两度突破2012/2015年的高点,按照突破理论,公司下一个突破高点是18年的高点,MACD线在0线上方且成向上趋势,往上走概率大

日线图,2018年底以来的上升通道,再次触及通道上轨,目前在回踩确认,三条长期均线即将粘合并再度排列发散,此处有强支撑,是个黄金坑买点,从波浪理论来说,接下来将是上涨的第二波,快速上涨的主升浪阶段之一。

公司的基本面分析

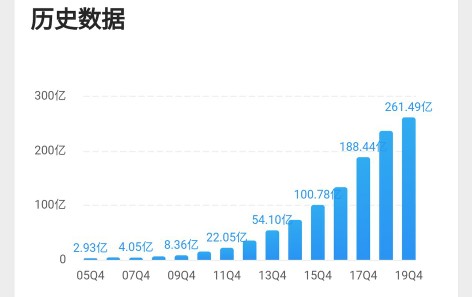

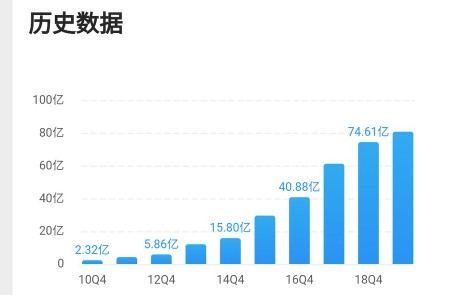

营业收入,公司营业收入增长非常快。近15年增长了80多倍。目前基数已经非常大, 2019年是261亿,增长变缓慢是不可避免的事情。

毛利率,在40%左右上下波动,比较稳定,有一定的周期性,2018年是一个低点,未来毛利率是否会继续提升,有待观察。

净利率,跟随毛利率波动,周期性比较明显。2018年是个低点,按照历史情况,可能会有一个5年左右的上升周期。

净利润,增长轨迹跟随营业收入,2019年净利润为31.88亿

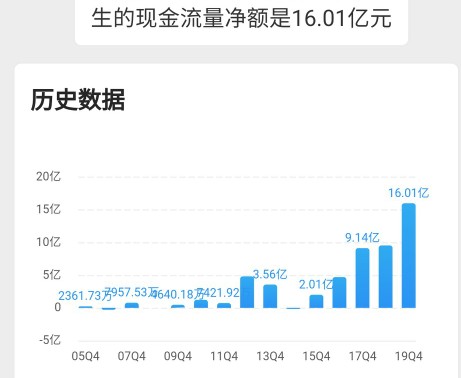

经营净现金流。非常难看,不管是按年对比,还是累计对比,与净利润的数值相差非常大,可以说公司是赚了钱,但是没有收到现金。公司的主要客户是政府单位,回款周期都比较长,会形成非常大的应收账款规模。

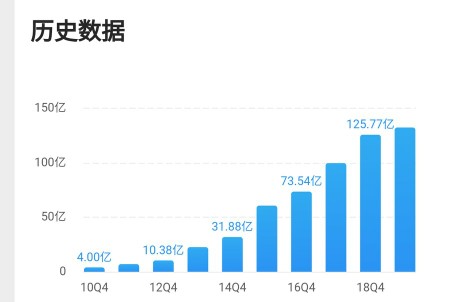

公司近10年的应收账款规模。

公司近10年的应付账款规模。

可以看出来,公司的现金流不好与应收账款的规模庞大息息相关,最近几年行业竞争形势趋缓,公司加强了应收账款的回收力度,现金流情况将得到很大改善。

海康威视的应收账款和应付账款的规模更加庞大,现金流情况比大华股份要好一些。

公司的资产负债率

资产负债率,17-18年是一个高点,达到50%,19年有下降趋势,资产负债表中,应收账款(资产)和应付账款(负债)的所占比例很大。

公司的净资产收益率

公司的净资产收益率很高,近10年都有20%以上。当然,比起龙头老大海康威视又差了一筹。目前仍然保持平稳,没有大幅度下降趋势,后市值得高看一线。

公司的估值与预测

市盈率18倍,市净率3.8倍,都处在历史低估值区间线的下方,公司的规模日益扩大,估值中枢有下调的可能性,未来公司估值在15~30倍之间比较合理。

机构预测公司2020~2022年净利润为38/45/51亿,给予2021年25倍估值,对应市值900亿,相对目前600亿市值涨幅50%

结束语

未来市场投资逻辑可能有所改变,行业龙头会享有最好的市值和估值,而其他企业估值会相对低一些,海康与大华就验证了这个逻辑。但是不管怎么样,低估值+成长会有不错的收获。很明显大华股份还有很大的成长空间,未来的现金流情况也会得到很大改善,公司也在大力拓展新的产品种类,向2020年疫情期间,公司的红外测温仪就得到了很好的收入增速。

备注,本文仅作分析用,不代表买卖意见,如有买卖盈亏自负。@头条精选 @*今条头日** @头条股票 #今日复盘# #A股# #股票大势# #股票#