根据邮储银行和招商银行2020年报,邮储银行普通客户人均资产6278元;招商银行普通客户人均资产1.03万元。

近十年以来我们的经济数据膨胀得很快,物价和房价更是涨势喜人!中国人大部分的财富都建立在房子之上。中国人只要城里有套房,资产妥妥地百万元以上。这跟上个世纪80,90年代的日本很像,好像我们也能买下全世界了。

中国人的财富真相是:普通人没钱!

中国房产价格的膨胀让我们错以为中国人已经富起来了。这是一种建立在虚幻上的泡沫,邮储银行的人均存款告诉我们大多数中国人还挣扎在生存线上。

邮储银行网点分布的特殊性能告诉我们真相。

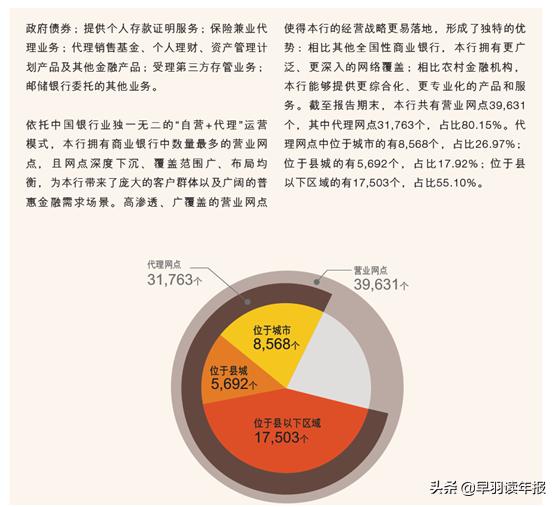

邮储银行的网点和客户主要集中在中国中西部和北部地区,城市之下的乡镇往往只有邮储银行一家银行网点。根据邮储银行的数据其代理网点的73%位于县城之下的乡镇。如果我们把城市看成中国经济的树干,把乡镇看成枝丫。那么邮储银行普通客户人均资产6278元反映了中国经济的枝丫非常脆弱。

邮储银行网点数量和布局

6278元能做什么呢?可能也就够两个月的生活费,或许可以买一部苹果手机,或许够孩子一年的学费。但这些钱可能还不够一场小手术的费用。中国经济最末端的人群依旧艰难。

那么城市是不是会好一些呢?如果邮储银行可以代表乡镇的情况,那么招商银行可以反映城市居民的经济状况。

中国乡村

招商银行的主要网点和客户群体分布在沿海经济发达地区,一个县市有一家支行,招商网点不下乡镇。

招商银行普通客户的人均资产1.03万元。在城市中,这些钱更不经用。中国乡镇地区的吃饭问题还可以依靠土地解决,但是城市里面一切生活开销都要花钱购买。中国经济的树干也不如预想中的那么强健有力。

整体来讲,中国人的银行存款只够保证2个月的生活开支。而世界银行认为6个月生活费的银行存款更能抵御经济波动的风险,比如去年“疫情”导致的工厂停工。

邮储银行把客户分为三个等级,除了普通客户,10万元以上资产的叫做VIP客户,50万元以上资产的客户叫做财富客户。2020年邮储银行VIP客户人均资产16.22万元,财富客户人均资产77.83万元。

邮储银行客户资产数据

招商银行的客户分类有所不同。招商银行50万-1000万之间资产的客户叫做金葵花客户,1000万元以上资产的客户叫做私人银行客户。招商银行金葵花客户的人均资产为152万元,私人银行客户的人均资产为2775万元。

这揭露了一个现实,中国不同人群的财富差距非常地大。普通人的财富其实很少,抵抗风险的能力很弱。

中国大量的人群如果失业或者没有收入2个月,那么其银行存款就会耗尽,需要借钱度日了。

我们的航母驶向了大海,我们的经济援助遍布世界,我们是世界第二大经济体!但是普通人的财富并不多,我们应该是民富而国强!

当我们需要钱的时候,能从银行借到钱也是一件好事。我们能从邮储银行借到钱吗?

邮储银行的*款贷**余额5.41万亿元,其中2.4万亿是借给企业的,占比44.33%。邮储银行绝大部分的企业*款贷**流向了国企、央企,用来建设中国的基础设施。举个例子邮储银行最大的*款贷**户是中铁集团,*款贷**约1830亿元,占邮储银行企业*款贷**余额的7.6%。

邮储银行公司*款贷**

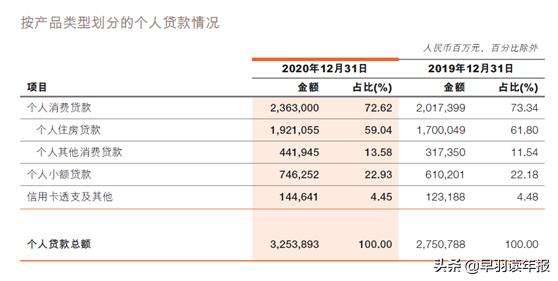

邮储银行的个人*款贷**为3.01万亿元,占总*款贷**余额的55.64%。其中房贷及相关的*款贷**金额为2.36万亿,占总*款贷**余额的43.62%。

剩下的是个人小额*款贷**和信用卡透支*款贷**合计8908亿元,占总*款贷**余额的16.47%。

邮储银行个人*款贷**

分析邮储银行的*款贷**结构我们可以得出三个有意思的结论:

1、房贷是普通中国人最容易拿到的*款贷**。房地产撑起了中国经济的半壁江山。

2、邮储银行的放贷能力很差,*款贷**大部分发放给了国有企业。

3、邮储银行对于普通人的小额*款贷**具有“隐性歧视”,普通人很难获得邮储银行的小额*款贷**。普通人通过支付宝和微信更易获得小额*款贷**。

中国人向来对借钱不抱好感,总觉得借钱是件不光彩的事。这是我们长久以来“小农经济”的经济思维,借钱往往代表着无法自给自足。但是到了现代经济社会,个人财富的增长更倚重“钱生钱”。能否借到钱,能否“钱生钱”则反映了一个人的社会地位。

钱生钱

银行在*款贷**上的“嫌贫爱富”,这是对普通人金融权利的“剥夺”。

邮储银行在个人小额*款贷**上“偏科”严重,不仅使得很多普通人无法“钱生钱”,同时也严重影响了邮储银行的估值。

如果我们把邮储银行吸收存款当成“语文课”,发放*款贷**看成“数学课”。那么邮储银行语文课能考90分以上,而数学课只能考60分。

我们来做一个比较,招商银行83%的存款总额用来发放*款贷**,工商银行73%的存款总额用来发放*款贷**,而邮储银行只有53%的存款总额会来发放*款贷**。邮储银行的其他存款要么购买债券,要么借给其他银行发放*款贷**。

邮储银行经营数据

为什么说发放*款贷**比例越高,这家银行就越好呢?原因很简单,因为*款贷**的收益是最高的。根据邮储银行年报数据,其*款贷**平均收益为4.75%,债券平均收益约为3.63%,借给其他银行的平均收益是3.09%。如果邮储银行的发放*款贷**的比例能够达到招商银行的水平,其净利润能增加534亿元,净利润增幅高达83.3%。

邮储银行各项资产收益水平

邮储银行不想发放*款贷**吗?邮储银行既想提高*款贷**比例又不想提高*款贷**比例。

邮储银行想提高*款贷**的比例,因为这会提高邮储银行的盈利。但这不是“心想事成”的事情。

发放*款贷**最重要的是要保证收回本金和利息,否则就是“白给”了。所以邮储银行需要找到合适的*款贷**客户,并能够保证*款贷**能收回来。这就需要很强的经营管理能力,否则就是一堆坏账。

说邮储银行不想提高*款贷**发放也有原因。发放*款贷**最容易收回本金、最安全的有两个方向:一是借钱给国企,二是发放房贷。这两个方向邮储银行都做到了极限。

发放其他种类的*款贷**都要伤脑筋,担风险。尤其是小额*款贷**,事多,钱少,麻烦多!显然,作为邮储银行这样的央企来说,根本没必要做这样吃力不讨好的事情。现在每年赚600多亿不多吗?搞搞“扶贫”他不香吗?

邮储银行

邮储银行除了发放*款贷**赚钱,还有一条赚钱的途径是“财富管理”,简单来说就是卖理财,卖基金,卖保险。这既不用担风险,赚的钱又多,还随大流。当然这跟招商银行做“财富管理”的出发点不同。

招商银行做“财富管理”的出发点是*款贷**业务的比例做到了极限,再做利润增速也有限。招商银行做“财富管理”是做好存*款贷**本业后开辟新的利润增长点。这就好比招商银行是学霸,“语数英”都考了了99分,才去选修了法语,而且学得很不错。

招商银行

邮储银行的出发点则不同,容易赚钱的*款贷**做完了,一看“财富管理”的钱好赚,就把摊子铺开了,也做“财富管理”。但是邮储银行“财富管理”也做不好,只能强行分派任务,留下了一堆骂名。

这也是邮储银行和招商银行的规模差别不大,但是市场估值相差一倍以上的原因。如果说邮储银行和招商银行都是吃喝不愁的富二代。邮储银行是“60分万岁的”学生,那么招商银行就是能考“90分”以上的学霸,学习态度和刻苦程度以及天资天差地别。

好学生和差学生

招商银行是“好学生”,邮储银行是“差学生”。邮储银行市净率只有0.89倍,招商银行市净率高达2倍。好东西享受高溢价,坏东西没人要。这在股票市场也是一样。