1、

关于高端医疗,之前陆续有介绍不少理念和产品。

比如:

「半夜带娃去私立医院看急诊,这样也能报销...」

「都读MBA了,买什么百万医疗?

Bupa精英、Bupa尊尚,优秀的高端医疗长什么样子?

2、

前不久,一个朋友好奇地问我,原来高端医疗保险还可以覆盖牙科?体检?

甚至连去私立医院生孩子的孕产费用也能保?

她说自己原来都不知道,虽然有买高端医疗,但这几项都没有注意加上。

后来跟她详细讲了讲高端医疗的产品全貌,她像发现新大陆一下让我帮她做保障升级。

其实像朋友这种情况挺常见了。

很多时候,每年花个几万、甚至十几万,并不知道买了些啥东西,关键时刻也根本不知道怎么用。

所以今天,选择了一款轻奢款高端医疗产品,带大家了解一下高端医疗全貌。

3、

具体到产品责任上,我们先来看看:

「保障地域」这款产品地域覆盖包含中国大陆和港澳台A、中国大陆和港澳台B、全球除美加、全球范围四个计划。

保障范围比较灵活,可以根据需要选择适合的保障区域。

针对中国大陆及港澳台还做了一定细分,包括是否涵盖昂贵医院、附加生育责任的额度差别。

因为我们都知道就医范围越广,价格就越贵。

多一些细分,对于不同需求层级的用户来说是很友好的事情。

「基本保险金额」大陆及港澳台A、B计划总保额是1000万;全球除美、加和全球计划的总保额是1600万;

需要注意的是四个计划,免赔额都是0。

非常适合预算充足,看中体验的朋友。

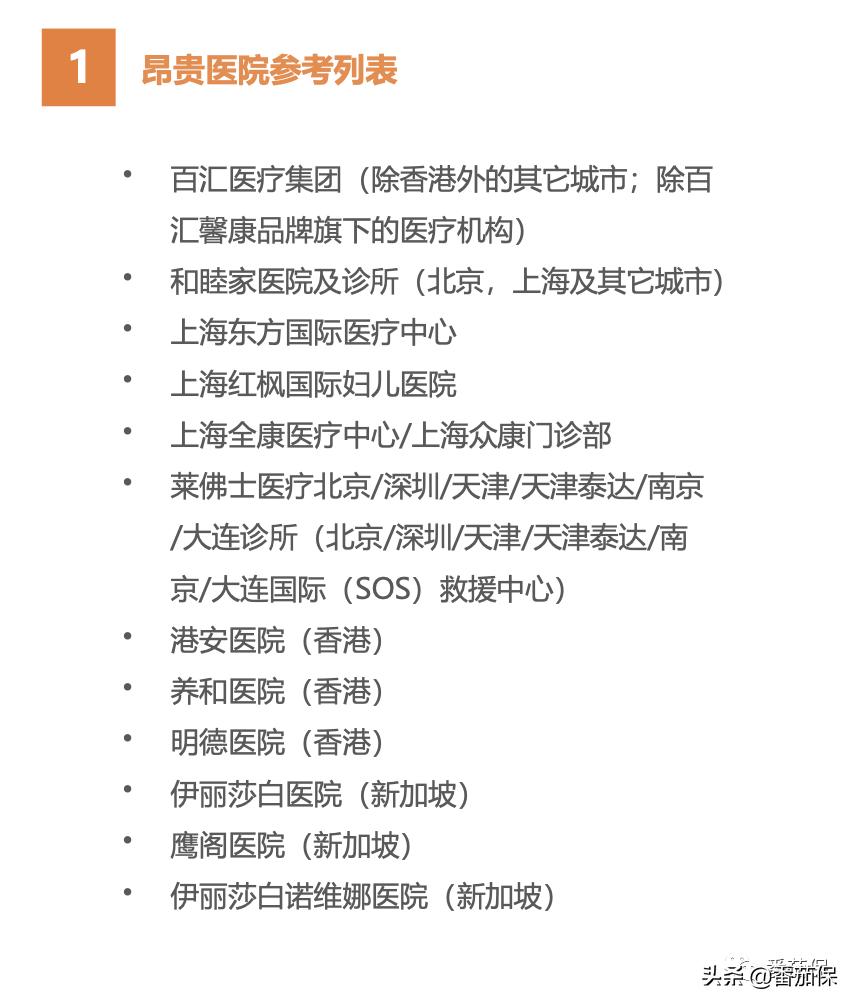

关于昂贵医院,大陆计划A不包含,其他的三个计划是包含的。

具体昂贵医院列表如下:

「固定必须责任」

msh的经典计划固定责任还是非常全面的。

既包含了住院、特殊门诊,普通门诊责任。

住院责任当中,比如医师的治疗费、诊疗费、检查费等均全额理赔。

门诊责任中的诊疗费、检查治疗费、耐用设备等是全额理赔。

尤其是门诊责任里的理疗费和中医针灸治疗费和其他大部分高度医疗类似会有额度和次数的限制。

但MSH经典这款产品大陆及港澳台增强保障 A / B : 2,000元/次;

国际增强保障 : 2,000元/次全球保障: 3,000元/次,累计以30次为上限,同比同类产品来看,限制算是比较少了。

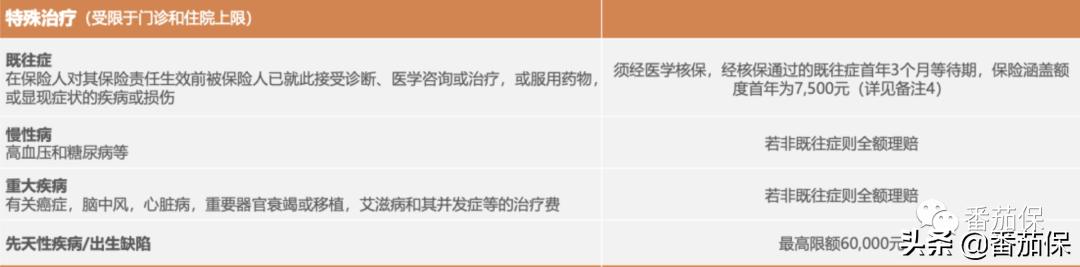

这款产品的特殊治疗包含了既往症、慢性病、重大疾病和先天性疾病/出生缺陷。

对医疗熟悉的朋友会知道,责任中包含既往症、慢性病或者先天性疾病的产品非常少。

因为一般的百万医疗或者中高端医疗,对既往症都是不保的。

比如甲状腺结节,可能除外甲状腺癌症;乳腺囊肿,可能除外乳腺囊肿对应手术责任等等。

但是msh经典这款经过核保后,是能把审核通过的既往症纳入保障中,这个就非常厉害了。

具体的既往症责任,如果既往症核保通过了审核,首年理赔限额是7500元,有3个月等待期。对连续投保的被保险人,从第二个保险年度起,既往症及其相关症状的治疗涵盖额度按每年50%递增。

另外一个是先天性疾病/出生缺陷保障,msh这款产品是年度理赔最高限额为6万。事实上,大部分的高端医疗是不会承保先天性疾病的。

虽然6万额度也不算高,但有就比没有好。但是需要注意的是,这里说的先天性疾病,是投保之前未确诊发现的既往病症。

「其他责任」

MSH经典计划的固定责任中除了刚才说到的门诊和住院责任以外。还包含紧急医疗运送、优享福利、预防性检查责任。

且无论投保哪个计划,在全球范围内发生的紧急医疗费用,保障区域内的紧急医疗费用,都是能够全额赔付的。

紧急医疗运送仅涵盖保障区域内的紧急医疗运送。保障区域外的紧急医疗费用,不能使用直付,需先垫付后理赔。

优享福利里面包含了体检、疫苗、牙科、眼科四项责任。比如说可以拿去打HPV疫苗、流感疫苗、洁齿抛光、配镜等等。

大陆两个计划和全球除美加的是5000万的额度;全球版计划额度是8000额度;

预防性检查可以用去做肠道早期病变无创筛查,一年一次,全额理赔;

如果是买给孩子的,也可以用给孩子;

比如0岁宝宝的常规检查一年6次,全额赔付,0-7岁儿童疫苗全额赔付。

「可选责任」

说完了主险自带责任,我们再来看看它的可选附加责任。

和大部分可选责任类似,这款可选包括孕产、体检、和牙科。

MSH经典2020继承了经典系列的孕产责任。

但今年的计划孕产部分有一些升级和调整,主要是保额、等待期等方面。

很多买这款产品的朋友,就是希望用它去私立医院或者国际部生孩子,所以我们重点来说一说孕产责任。

【孕产】

MSH经典2020版的孕产计划均是可选择责任。

额度上有一些提高,大陆及港澳台B款、全球的两个计划提升到了10万保额。

生育方面责任包含产前检查、早产、顺产、医学必须剖腹产、医学必须流产费、产后复查费。

也就是所有怀孕、分娩期间发生的常规的孕产费用在生育额度范围内可全额报理赔,但如果有超过,超过部分需要自付。

等待期是6个月,原先的等待期是1年。

事实上,不仅这款产品,大部分带孕产责任的高端医疗,都会有等待期的要求。

如果在等待期内怀孕,所有与生育相关的医疗费用都不能理赔,所以选择用这款产品去生孩子的朋友一定要提前计算规划好时间。

【其他】

可选部分的体检模块和牙科模块可以根据预算和需求选择不同计划,部分保障地域,保障限额有一定差别。

比如体检就分为了3200元和5000元两个档位。这个费用去做体检够不够呢?

如果是30来岁的年轻人,去公立医院国际部做深度全面体检,价格在3000-5000不等,如果要包含内镜检查,价格会更高一些。

所以这个额度覆盖一般的常规体检是完全够用了。

4、

那具体价格怎么样呢?

我们以30岁来举例不同计划的费用情况:

大陆及港澳台A计划的保费是28176元/年大陆及港澳台B计划的保费是39662元/年

国际增强版计划的保费是42019元/年

全球保障计划的保费是57806元/年

如果希望加上孕产责任,根据想要选择的区域和计划类型,在原来保费上对应加上以下孕产费用就可以了。

比如选择国际增强版,主要险保费是42019元/年,如果希望涵盖10万保额孕产责任,需要加上25495,总共一年的保费是67514元/年。

5、

最后简单总结一下

msh经典2020高端医疗比较突出的几个特点:

1)0免赔额

免赔额这个东西,其实就是跟保费和保障之间的一个平衡。有免赔额,保费能便宜一点,但是你需要自费的部分就多一点。

没有免赔额,不需要你额外自费,但是总保费就会高一点。

高端医疗本身价格会贵一些,加上本身每年会一定涨价,年龄越大价格越贵。所以这款产品非常适合预算充足,看中体验,并且有持续续保能力的朋友。

2)可带孕产责任

关于孕产责任其实早在

「在生娃这件事上,女人做这些要求,一点都不过分」

有分享过。

如果是打算去国际、特需或者私立医院生产,其实本身生产费用就比较高,以北京某知名私立医院为例,顺产的生产费用约8万;

剖宫产约14万,这还不包含生产过程中如果发生比较严重的孕产并发症,需要抢救治疗的医疗花费开支。

但是如果有这样一份带孕产的医疗险,结果就会大大不同。一方面,30来岁一年只需要两三万,即便连续买两年总共花费四五万,就可以有一份1000万保额的大额医疗。

并且生产过程自带10万的生产费用,可以去国际部或者私立医院生。

而如果平时生病、或者生产中的医疗救治,也有这样一份1000万的大额医疗险兜底。比起单独花个十来万只包个生产费,这样的医疗险怎么想都不亏。

3)昂贵医院在大陆A和B计划做了区分,比较人性化,有需求的朋友可以选择,没有去这类医院需求的朋友,也不用花冤枉钱。

但是!

以上所说的,都是:理!论!上!的!

实际能否买上这款产品,取决于你的健康情况。

所以还是要具体问题具体分析。

高端医疗是一个强需求定制、极度个性化的保障规划产品。

先不说在投保环节极其复杂,需要非常多的经验对于健康告知时对既往病史等的风险把握度。

如果需要住院,大部分中高端医疗都是需要提前预授权的。

一些极特殊情况需要48小时或者24小时内进行紧急救治,来不及预授权的。

也需要第一时间联系你的家庭风险顾问,去和医院以及保险公司报备协商。

否则,没有及时做预授权或者过了预授权期限的。

你的中高端医疗未必能够得到报销。

另外高端医疗本质上也是医疗险,保费是一年一交。

因此考虑规划高端医疗的朋友,也需要是有能力长期支付这个保费,才可以起到预想的转嫁风险的效果。

不能是今年配置一个豪华版,带门诊含全球一两万的高端医疗,明年一下子换成瘦身版的百万医疗。

因为谁也不知道,风险会在什么时候发生。

我一直坚持的态度就是。

中高端医疗产品不像重疾险,需要有实力的,再上。

而且,一旦买了,尽量越换越好。

所以,还是那句话。

对MSH经典2020感兴趣的朋友,请整理准备好你近3-5年的健康资料,付费预约咨询。

好了,我说完了。

好了,今天就到这里。

点个赞再走哦~

今天周四,有个好心情更多保险干货和案例知识,讲给你听~

相关阅读:

和3个30岁的小姐姐聊天

如何用保险保障自己的一生?

君康金生金世终身寿险,说真的我心动了...

作者Kris:

R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,关注公众号:「番茄保」