作者:冬音

出品:洞察IPO

日前,在收到监管部门41条反馈意见后,拟申请登陆上交所主板市场的华宝证券股份有限公司(下称“华宝证券”)更新了招股说明书。上市进程又有新进展。此次IPO,华宝证券拟公开发行不超过13.33亿股A股股票,扣除发行费用后,将全部用于补充公司资本金和营运资金。中金公司为主承销商。

作为一家中小券商,华宝证券业务仍以传统经纪业务、自营业务为主,且经纪业务主要集中在上海地区,即便身处发达地区,投行业务仍未能占优,而经纪业务佣金率低于行业平均水平,难以有效应对来自头部券商的激烈竞争。背靠中国宝武这样的大股东,华宝证券在全国100多家券商中排名依然靠后,盈利能力也偏弱。

背靠大树,但实力偏弱

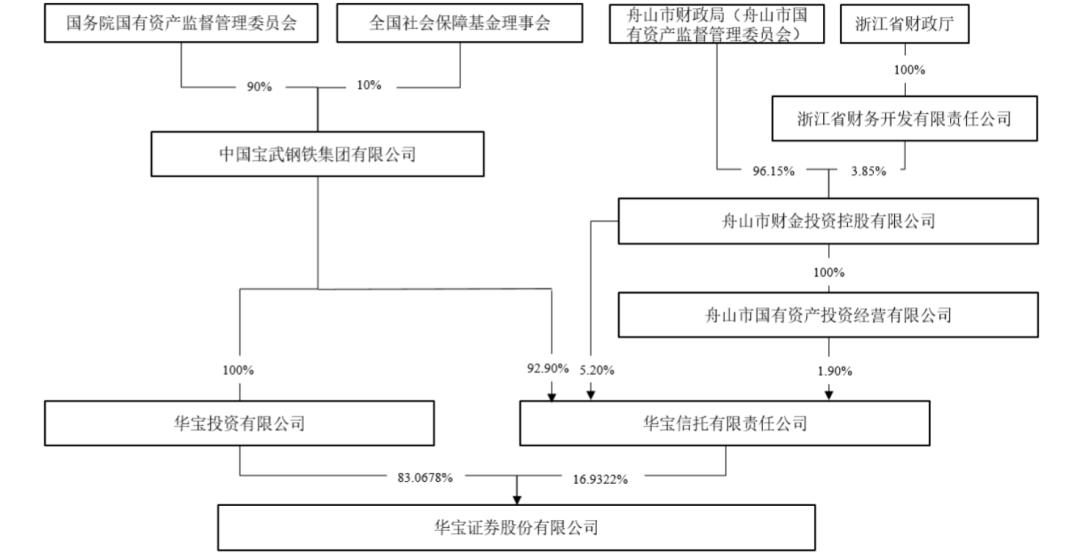

华宝证券前身为成立于2002年2月的富成证券,注册地在上海,发起人为华宝信托、河南中原汽车、新桥毛纺厂、华力公司等。2005年末,经营严重亏损、资不抵债的富成证券在监管部门的指导下进行了一系列重组,重组后,华宝信托持股比例上升为99.92%。

此后公司股权经过了多次变更,截止本次招股书披露日,华宝投资持有华宝证券83.0678%的股权,为公司控股股东。中国宝武持有华宝投资100%股权,持有华宝信托92.90%的股权,间接持有华宝证券98.7985%的股权,为公司间接控股股东。国务院国有资产监督管理委员会持有中国宝武90%的股权,为华宝证券实际控制人。

华宝证券股权结构图

图片来源:华宝证券招股书

虽然背靠中国宝武这棵大树,但是华宝证券整体实力偏弱。截止2022年6月30日,公司总资产226亿、净资产46.96亿元,在全国100多家券商排名中位于中下游。此外,报告期内,华宝证券的加权平均净资产收益率分别为2.08%、2.61%、3.29%和1.45%。而据证券业协会披露,2021年证券行业净资产收益率中位数水平为4.13%,华宝证券的盈利能力也远落后于行业平均水平。

华宝证券在券商中排名表

图片来源:华宝证券招股书

业绩平平,竞争承压致佣金率偏低

从经营数据来看,2019年至2021年和2022年上半年,华宝证券分别实现营业收入6.87亿元、7.75亿元、10.34亿元、4.75亿元,归母净利润分别为0.96亿元、1.16亿元、1.6亿元、6882.91万元。

华宝证券经营业绩图

图片来源:华宝证券招股书

分业务来看,财富管理业务收入是公司营收主要来源,公司财富管理业务收入主要包括传统经纪业务、信用业务等。报告期内,华宝证券财富管理业务收入分别为2.81亿元、4.48亿元、6.23亿元和3.25亿元,占营收比例分别为40.96%、57.76%、59.99%和68.45%。“来钱快”的投行业务收入占比则偏低。

华宝证券在全国仅有22家营业部,主要设在上海、北京、重庆、浙江、广东、江苏、福建、四川、湖南、湖北、安徽等经济发达地区,其中,上海地区收入占比达到了70%以上,浙江地区占比约在10%左右,在地域分布上具有较强的集中性。由于这些经济发达地区经纪业务竞争也较为激烈,公司面临着来自头部证券公司的竞争压力较大。

从证券交易佣金率方面来看,2019至2021年和2022年上半年,华宝证券经纪业务平均佣金费率分别为0.0183%、0.0209%、0.0157%和0.0195%,整体呈下降趋势,且显著低于行业平均水平。此前证监会在反馈意见中也要求华宝证券对未来经纪业务净佣金率是否存在进一步下滑的可能及对公司盈利能力的影响进行分析反馈。

华宝证券在招股书中表示,随着“一人一户”和互联网金融的快速发展,以及网上委托、移动证券等非现场交易的普及,未来佣金费率可能进一步走低,从而对公司经纪业务收入带来不利影响。

净佣金费率对比图

图片来源:华宝证券招股书

此外,自营业务也是华宝证券的主要收入来源。报告期内,公司自营业务收入分别为3.14亿元、1.84亿元、3.16亿元、1.4亿元,占营业收入的比例分别为45.74%、23.72%、30.45%、29.55%。其中,2020年公司自营业务收入下降明显,主要是受到2020年股市波动较大导致权益投资收入下降所致,公司自营业务收入受到市场行情波动影响具有较大的不稳定性。

作为一家中小券商,华宝证券财富管理业务和经纪业务合计占据了公司总营收的85-90%左右,这表明公司仍以传统业务为主,在开拓差异化、特色化的创新业务方面尚嫌不足。如果公司未来不能在业务创新方面有所突破,公司面对大型券商的竞争将难以突围。

仍有产品未完成整改,多次受到监管处罚

报告期内,华宝证券资产管理业务也呈现显著缩水态势。数据显示,2019年至2021年和2022年上半年,华宝证券受托资产管理规模分别为145.72亿元、156.81亿元、232.03亿元和349.25亿元,但是同期资管业务收入分别为0.92亿元、1.28亿元、0.74亿元、447.94万元,占主营业务收入比重分别为13.43%、16.48%、7.16%、0.94%,下降明显。这与近年来,金融监管整体趋严,发布资管新规,推动金融机构资管业务整改和转型有关。

据招股书透露,华宝证券规范整改产品数达到30只,整改规模117.43亿元,但截止目前,华宝证券仍存在1只待整改产品——“华宝证券浦银1号定向资产管理计划”。该产品成立于2017年12月5日,委托人为上海浦发银行上海分行,委托期限至2032年12月7日,长达15年,产品规模为27.29亿元(净值口径),管理费率为0.05%。华宝证券表示,该产品为资管新规及其配套政策颁布前成立的“通道业务”,若未来公司不能如期完成浦银1号产品的规范整改,可能会对公司的资产管理业务规模及收入产生不利影响。

此前监管部门在在反馈意见中,也就浦银1号产品整改进展情况及相关影响,要求保荐机构、发行人律师核查并发表意见。

除了资管产品整改尚未到位外,华宝证券还多次受到监管处罚,显示公司在管理上存在薄弱环节。

2019年9月20日,上海监管局就股票质押业务部分项目融资用途管理不严格,向华宝证券出具警示函,因同一事宜,上交所和深交所也分别对公司出具纪律处分决定,并暂停公司新增股票质押式回购业务初始交易相关权限3个月;2020年6月23日,中国证监会就华宝证券开展债券交易业务存在操作不规范问题向公司出具警示函;2022年2月18日,中国证券业协会对华宝证券在廉洁从业管理方面存在问题要求公司提交书面承诺自律管理措施。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!