今年以来,市场整体持续弱势。短期市场来看,接下来可能仍将维持震荡运行态势,或许有反复。但是从中长期角度看,今年可能是一个比较好的建仓机遇期。

接下来,主要是梳理一家公司的基本投资要点,行文脉络方面可能不是很通顺,毕竟本文记录北新建材的投资要点,看懂即可。

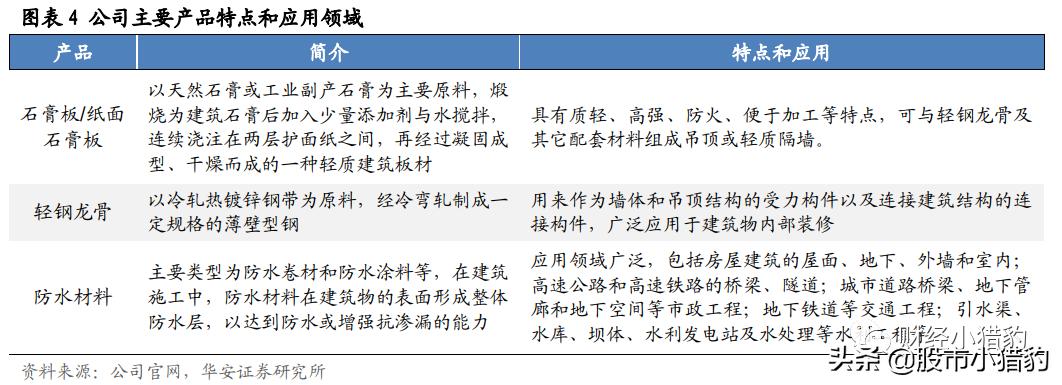

公司的石膏板产能规模已稳居世界第一,公司旗下的“龙牌”和“泰山”牌石膏板均有较高的市场知名度。

市占率

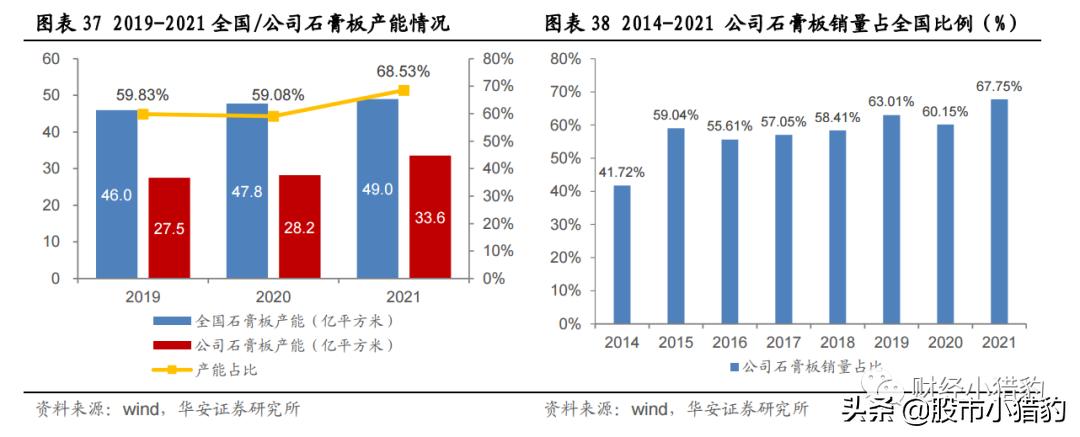

中国石膏板行业年产能和销量约 49 亿平米和 35.1 亿平米,公司石膏板年产能和销量约 33.58 亿平米和 23.78 亿平米,公司市占率 68%,继续保持在国内第一名。

大股东

中国建材,全世界范围最大的水泥、商混、石膏板和玻纤生产商

营收占比

2021 年,公司石膏板业务营收占比为 65.35%,同比提高 0.23 pct;

龙骨业务营收占比为13.07%,同比提高 1.38 pct;

防水建材分部业务占比为18.36%,同比下降 1.20 pct。

产能方面:

从产能规模来看,截至2021 年末,公司石膏板投产、扩建和签约的产能规模合计为 38.38 亿平方米,已形成投放市场的有效产能合计为 33.58 亿平方米。公司轻钢龙骨产能合计为 48.8 万吨,跃居世界产能规模之首。

公司计划将石膏板总产能提升至 50 亿平,也是超过2021年全国总产能数据(49亿)

产品具备运输半径

石膏板的原材料、产成品都存在运输半径,生产基地既要靠近市场,又要靠近原料地,北新建材已基本完成全国性布局,区位优势明显。

公司稳步推进全国产业基地建设,相继在河北涿州、山东枣庄、江苏太仓、浙江宁波、广东肇庆、湖北武汉、四川广安、辽宁铁岭、福建龙岩、安徽宣城、河南济源和甘肃白银等地建立了石膏板生产基地,实现了对全国的基本覆盖。

毛利率方面

石膏板毛利率同比增加1.36 pct 至 37.26%,主要是市占率提升。

公司龙骨业务的主要原材料为热镀锌带钢,2021 年钢材价格涨幅和波动幅度均较大,公司业务毛利率下滑 6.25 pct 至 18.43%。

公司防水业务受主要原材料沥青、聚醚等价格上涨幅度较大拖累,毛利率下降 10.34 pct 至 23.63%。

原材料

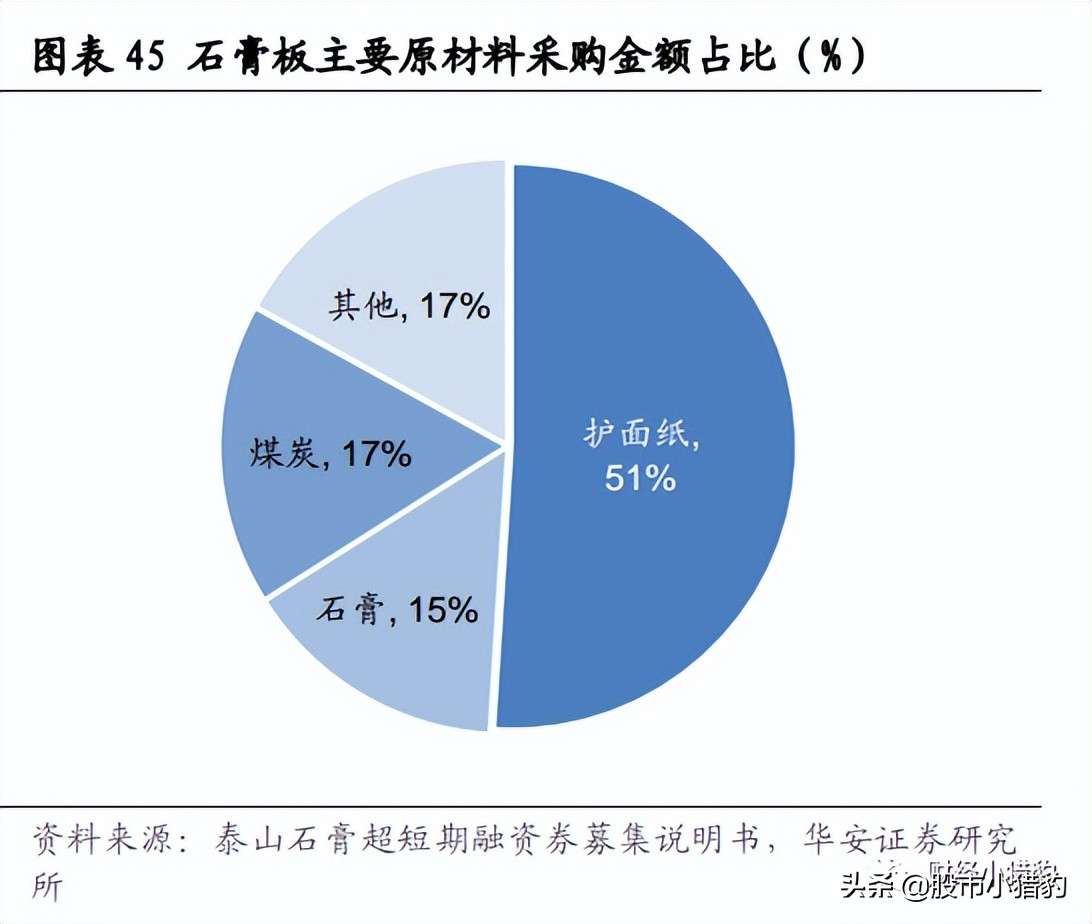

石膏板的成本中原材料与燃料动力占比较高,两者合计占比约为 85%。

原材料主要包括工业副产品石膏、护面纸(占比超50)等,其中,工业副产品石膏是火电厂的工业废弃物,单位价值较低但物流成本高,公司为降低采购成本,采用就近采购原则,一般距离控制在 100 km 以内,公司已与 5 大电力集团建立了稳固的合作关系,工业副产石膏的供应稳定。

公司护面纸可部分自给,自给率约为30%,正在建设 40 万吨护面纸生产线以进一步解决原料需求,该产线投产后护面纸自给率将增至约 60%,石膏板生产成本将有望进一步下降。

护面纸自供之后,成本可以继续下降

一般自供护面纸较外采成本低 10-20%,利用护面纸自有产能降低纸价波动性、降低成本,且有利于研发新品、改善石膏板性能。

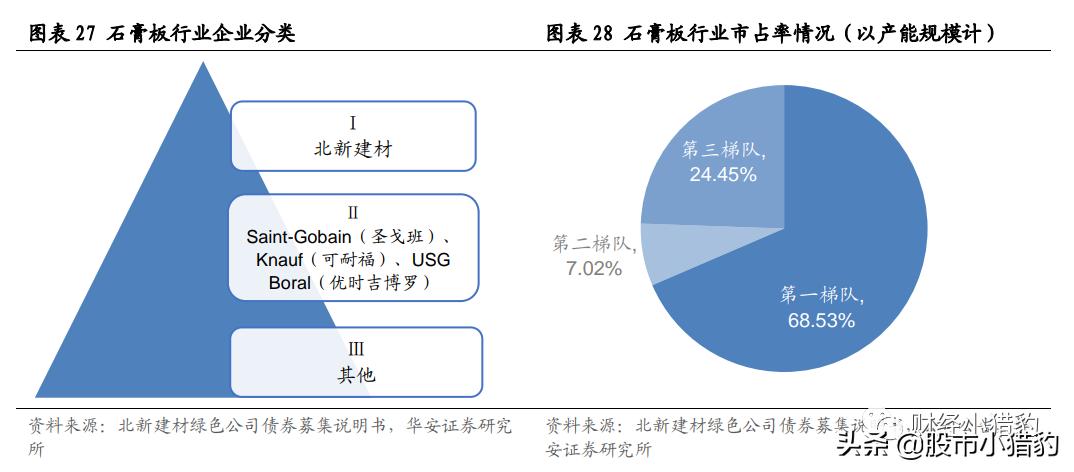

行业集中度

石膏板行业市场集中度较高,行业第一梯队企业即为北新建材,其旗下的“龙牌”和“泰山”、“梦牌”系列产品分别覆盖不同档次的客户群体,充分满足了各层次客户的需求,且具备品牌知名度、美誉度。以石膏板产能计,2021 年,北新建材的市场占有率约为 68.53%。

房地产属性

石膏板需求与房地产竣工端相关性强,石膏板作为装修材料属于地产后周期产业,其需求与房地产竣工端相关性较强。

根据拿地-开工-预售-竣工-装修的产业顺序,一般竣工结束 3-6 个月开始做石膏板吊顶、隔墙等的基础装修。因此,使用竣工数据观察石膏板需求是行业之惯例。

根据中国建筑材料联合会石膏建材分会的统计,2021 年全国石膏板产销量为 35.10 亿平方米,同比增长 4.78%。假设石膏板市场价格约为 5.5 元/平方米,则粗略测算石膏板行业的市场规模为 193.05 亿元。

因城施策促进房地产业良性循环和健康发展为导向下,多个城市已就首付比例、房贷利率等政策方面有所放松,房地产基本面回暖可期

主要是竣工面积,受益在这方面。

考虑到石膏板吊顶、隔墙等的基础装修时点在房屋竣工之后的 3-6 个月内完成,则 2022 年上半年,石膏板的需求将有望继续受益于 2021 年房屋竣工面积的较高水平。

使用市场占比

现阶段,商业和公共建筑装饰装修领域为石膏板主要消费市场(占比约 70%),石膏板在住宅领域应用还处于推广发展阶段(占比约 30%)

相关绿色建材政策

第二业务

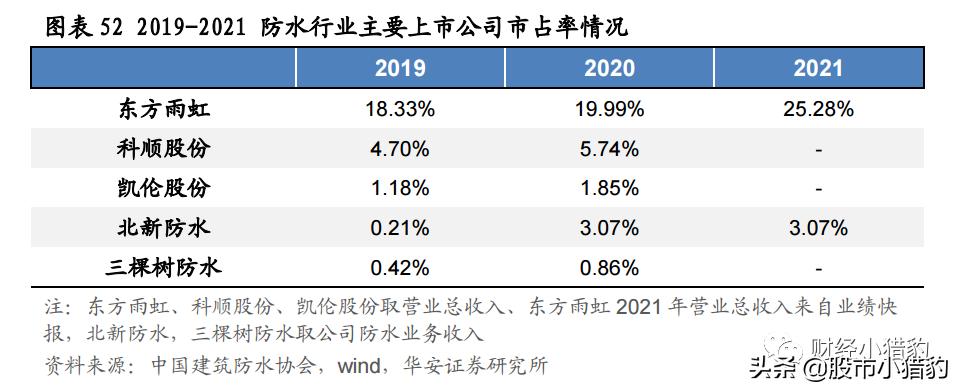

防水业务第一阶段整合完成

布局 15 个生产基地覆盖全国。

2021 年,公司收购华东区域龙头上海台安 70%股权。

联合重组高分子防水专精特新企业天津澳泰、轨道交通防水专精特新企业成都赛特。

收购禹王防水和四川蜀羊的剩余 30%股权。

2021 年,公司并表防水业务营业收入为 38.71 亿元,同比增长 17.77%,占公司营业总收入的 18.36%。(防水业务收入中未包括上海台安 2021 年 1 月-4 月收入、天津澳泰 2021全年收入、成都赛特 2021 全年收入)。其中,防水卷材占比为65.78%,防水涂料占比为 13.70%,防水工程占比为 17.98%。

从防水上看,2021 年,公司实现营业收入 38.71 亿元,占公司总营业收入的比例为 18.36%。

布局较为全面

生产基地数量相加已与行业龙头东方雨虹 28 个建成工厂数量相当,且全国布局更加均衡,抱头发展将为公司带来更大的议价权和协同效应。

整体上,防水业务稳步推进,成长空间广阔。

第三业务

北新涂料持有龙牌涂料100%股权和灯塔涂料 49%股权,标志涂料一翼取得实质性进展,公司完成涂料业务整合。

北新涂料将开展全国布局,牵头组建中国涂料复兴联盟,稳步培育新的利润增长点。

总结一下

石膏板方面,公司在国内市场已占据优势,石膏板低成本和高定价权优势凸显,高端化提升盈利,这方面从毛利率上就可以看出来,毛利率稳定在35%左右。

新产能持续推进,通过在建工程可以看出,目前由试生产阶段转入正式生产的在建工程在2021年底大幅增加,后续将会提升公司产能利用率。

龙骨方面,现在公司2021年产能已经是全球第一,龙骨新增产能的逐渐释放和对公司石膏板配套率的提高,而且通过公告可以看出,目前龙骨智能化生产率大幅提高,毛利率是会带来提升。

防水+涂料业务,其中防水业务已经整合完毕,业绩加速释放,渠道也可以跟石膏板相同,资源丰富将有望支撑防水业务的快速发展。涂料就走一步看一步,短线先看营收增速。

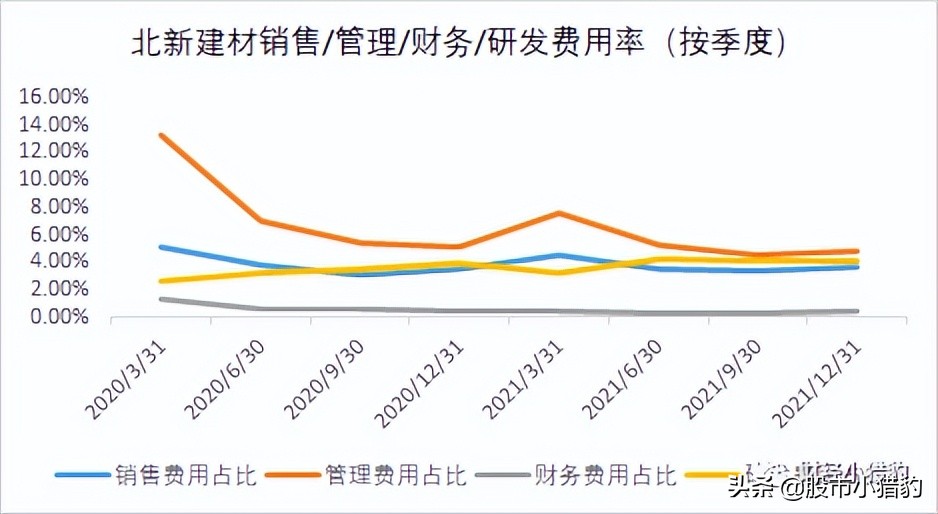

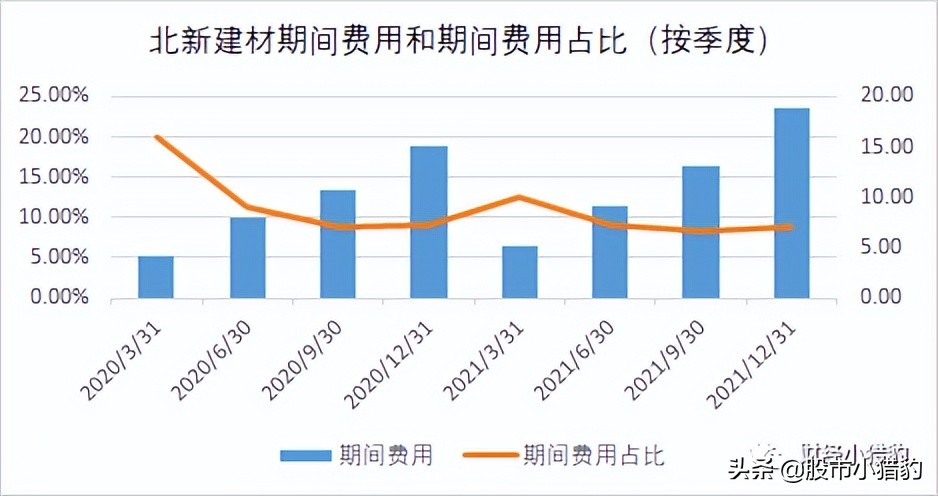

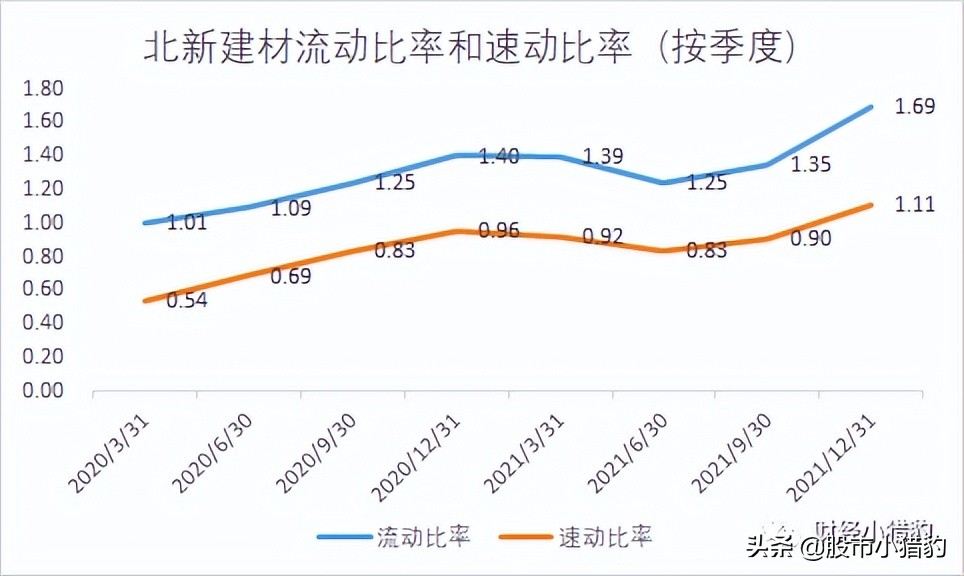

财务数据方面,可以看下图。

整体上总结就一句话,成长路径清晰,且报表质量改善显著,值得关注。

最后,财务数据方面