点赞了的2022发财,关注的年年发大财!

本文是《价值事务所》的原创文章第1068篇。 文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

都知道医疗是极好的赛道,各种10倍股,100倍股,但也是公认的复杂难学。现在,可能是你能找到的,最好上手,也是最通俗易懂的医疗投资课程来了。课程梳理了医疗庞大的体系,并拆解为15个细分赛道,再逐一剖析细分赛道的投资机会。让你从此掌握医疗投资方法,对各个赛道的投资逻辑了然于心,抓紧机会学习哟。

近期《价值事务所》密集地进行了系列药企追踪,包括恒瑞、翰森、君实、华东、长春高新等,其实就是想告诉大家,集采不可怕、竞争恶劣不可怕,企业是活的,是会根据环境变化做出调整的,尤其是大药企, 手上的牌远比我们想象的多 ,现如今,不少优秀的老牌大药企都通过系列措施爬出了集采、创新药谈判大降价的泥潭,找到了属于自己的第二曲线。

今天,我们继续对老牌大药企丽珠集团进行追踪,让大家明白,任何政策或者大环境的变化,都需要具体问题具体分析,分析的线条越粗,最后距离真正结果越远,毕竟, 线条粗到一定的程度就成了GDP 。

丽珠集团稳稳的幸福

丽珠也是一家深耕医药行业多年的老牌大药企了,这么些年,丝毫没有掉队任何一次产业变迁,主力品种进行了多次迭代, 可以说适应力极强、韧性也极强 。

就在五年前,他的主力品种都还是参芪扶正注射液,给人的印象是中药企业,可仔细看一下公司现如今的销售主力品种以及产品管线,早已蜕变为了一家基于生物药、微球等技术平台的高壁垒复杂制剂&创新药企业,并且,选择的领域也同绝大多数药企不同,专挑不被人重视的小众蓝海领域,如辅助生殖、消化道、精神,从而避开诸多竞争对手,收获属于自己的业绩。

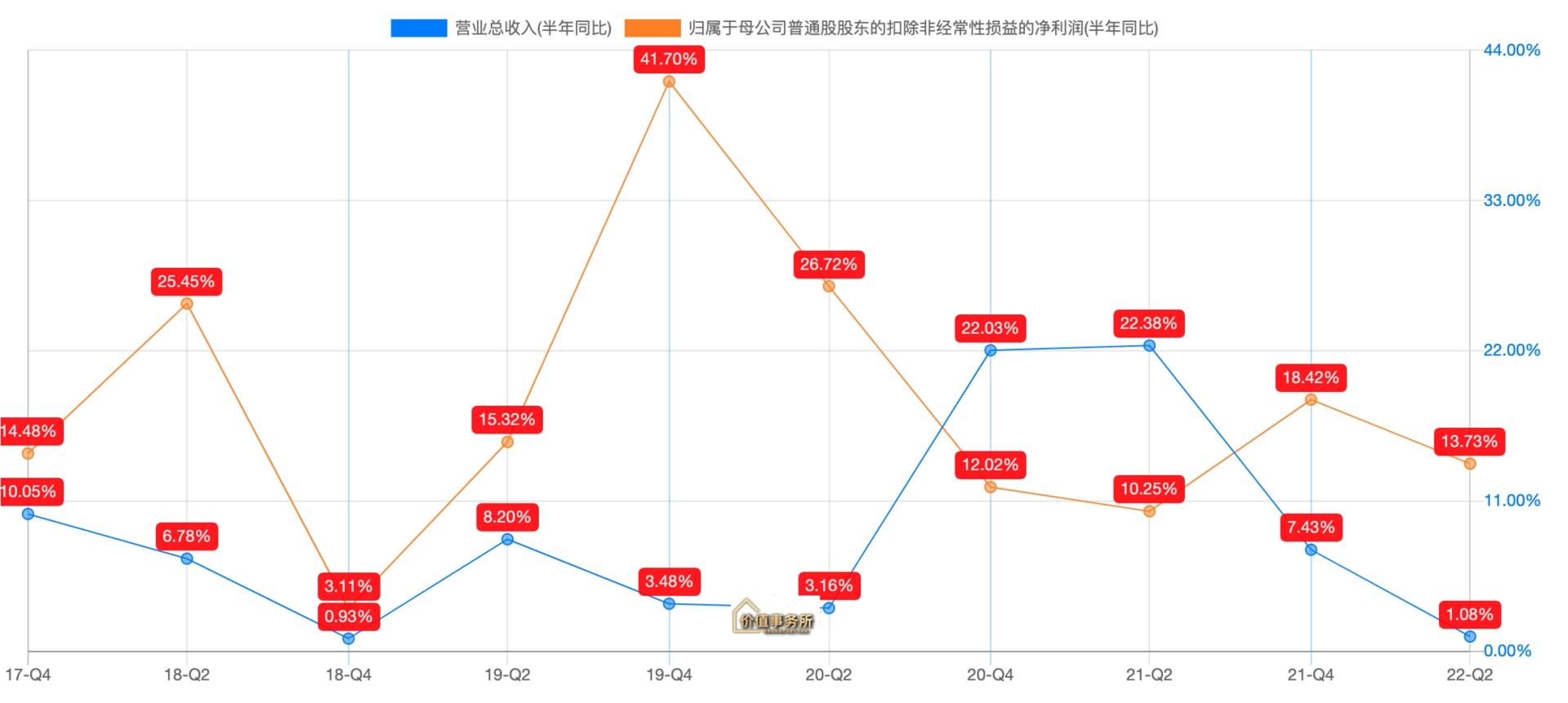

我们看下图,自2018年实施集采之后至今,这么些年,别的药企或多或少都有经历业绩下滑(详情参照近两周陆续剖析的药企们),有过一阵阵痛期,但就丽珠的成绩而言,仿佛看不出乱七八糟的政策影响,公司一直都按着自己的节奏稳稳向前走着。

即便今年上半年疫情反复,公司也实现了营收63.03亿,同比增长1.08%;扣非净利润10.46亿,同比增长13.73%的正增长成绩。

伴随着半年报一起发出来的,是一份股权激励计划,想完全解锁这份股权激励计划, 则公司在未来三年须实现不低于15%复合利润增速 。

敢在这样的环境中,设定这样一个稳健增长的目标,足见公司对自己的信心。

丽珠近期成绩单简评

和翰森等其他很多药企相似,近几年,表面上看他们的成绩单,看着很一般,但仔细深入研究他们的业绩组成情况,不难发现, 他们的结构已然发现了翻天覆地的变化 。

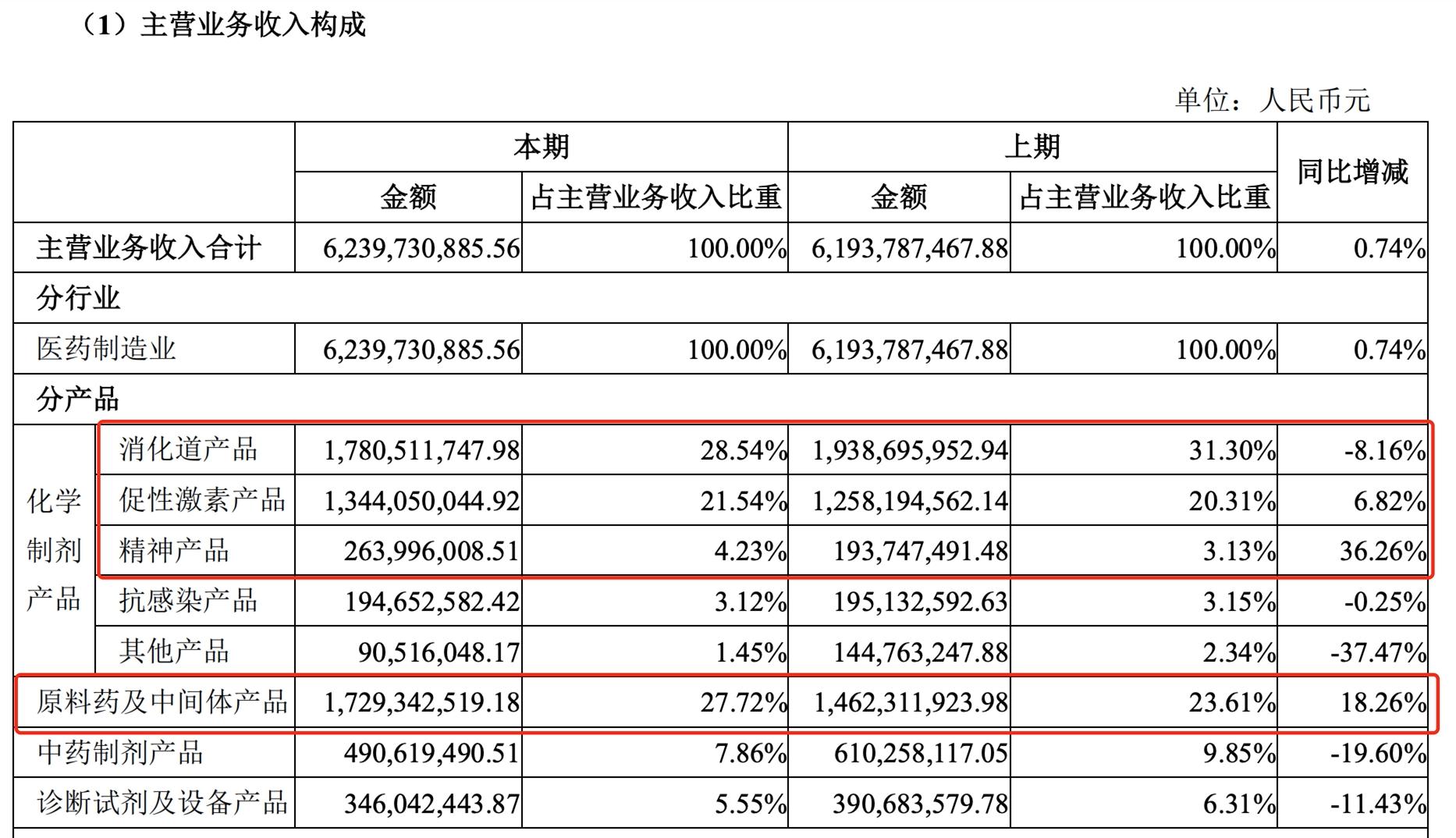

比如,我们看丽珠,曾经作为业绩支柱存在的中药,贡献收入占比已不足10%,基本可以忽略不计,目前为业绩做主要贡献的,基本就是消化道、辅助生殖类、原料药,除这三大板块外,精神类产品近些年增长迅猛,后续有望长成与消化、辅助生殖并列的支柱型业务。

在公司所有细分领域中,增势最迅猛的无疑是精神产品,虽然目前占整体业绩较低,但增势特别快,今年上半年增长36.26%,占整体营收达4.23%;而去年全年,这块业务更是实现收入4.12亿,同比+48.55%。

公司的精神类产品目前主要是马来酸氟伏沙明片、盐酸哌罗匹隆片两款产品在销,其中后者属于 治疗精神分裂症的首仿产品 ,已经纳入国家医保,正是进入医保后的迅速放量撑起整个板块的增长。

看到这里,其实我们应该能明白,即便仿制药也并非全无前途,主要还是取决于竞争环境,进医保也并非全然的不好,至少从丽珠的哌罗匹隆以及之前讲过的翰森的创新药放量就能看出,除了少数竞争比较恶劣的品种,绝大多数品种进医保都能获得不错的价格以及快速的放量。

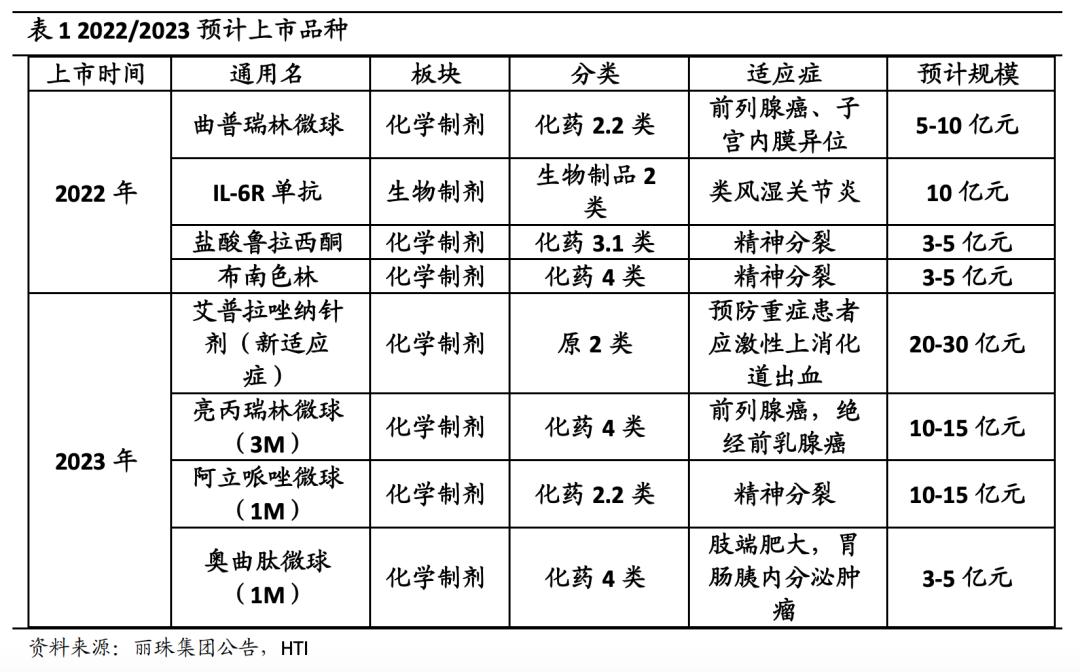

在公司精神类产品后续管线中,盐酸鲁拉西酮片、布南色林片以及注射用阿立哌唑微球都有望在未来1-3年内陆续上市, 其中第三款产品是治疗精神分裂的重磅品种,预计销售峰值能有10-15亿 ,前两款产品也都预计有3-5亿的销售峰值, 为达成公司的3年复合增长15%的业绩目标贡献力量 。

促性激素领域也是公司近期业绩增长的动力之一,在和新品种亮丙瑞林微球的带动下,今年上半年整体实现6.82%的增长,去年全年则是实现收入24.54亿,同比+28.34%。

目前亮丙瑞林微球虽销售额逼近10亿,但主要运用领域在子宫内膜、子宫肌瘤相关疾病,在前列腺癌、乳腺癌等肿瘤适应症上还有较大成长空间,此外,去年上市的重组人绒促性素亦于近期快速放量、销售峰值约5-10亿的曲普瑞林微球正在上市的路上,有望于今年获批。

至于公司的营收第一大来源消化道板块,《价值事务所》推测其核心产品艾普拉挫针剂有40%以上的销量增长,片剂大约是10%的增长,但整个板块之所以收入下滑,主要是去年年底进行医保续约,有54%左右的降价。

上半年量的增长没能覆盖价的下降,因此导致整体收入略微下滑,但目前该产品的医院覆盖率还较低且用于预防重症患者应激性上消化道出血的新适应症已完成三期临床试验,有望于明年上市,随着新适应症出现以及覆盖医院增多,后期还是有望实现以量换价的。

除制药板块外,公司的原料药业务也不容小觑,今年上半年实现18.26%的增长,去年全年也实现了19.2%的增长。按照公司的说法是,现在的原料药业务已由过去的大宗原料药转型为 高端特色原料药, 现如今特色原料药利润占比已超过50%,主要包括 高端抗生素及宠物药 等产品。

显然,就近期丽珠原料药交出的成绩来看,该板块已成为公司利润端快速增长的动力之一,加之还有多个高端抗生素及高端宠物药的原料品种在研,预计在未来几年内仍能够提供较好的利润贡献。

最后

今年上半年,丽珠研发投入 6.39 亿,同比增长 17.22%,占营业收入的 10.14%,在研产品众多,其中较重要产品见下图,未来几年,预计平均每年能有3-5个重要制剂产品能够获批上市,为后续业绩提供支撑。

最后,不要忘了,丽珠账上还趴着近100亿的现金,庞大的现金储备+不错的营销团队,意味着什么,相信大家在长春高新、华东医药的文章中应有较深的体会。

看的企业越多,所长越发认识到,在医药行业里,永远不要小看那些有多年深厚积累的大药企,他们手上的牌真的远比我们想象的要多。

最后,给大家隆重介绍一下:价值事务所团队新鲜出炉的《从零开始学价值投资》。这本书不同于市面上已有的投资类书籍,完全基于投资新手的视角,专门挑新手必定会遇到的困惑进行内容展开。书里将行业分析和公司分析、估值分析等,进行大量的精简,梳理成一个一个的分析框架,这样小白也可以很简单地跟着参照分析,就像练钢笔字时跟着描红一样。

小白看完书后,也可以学着自己做公司分析,而不是一看就会,一学就废。想要自己学会公司分析,学会做价值投资的朋友,一定要买一本好好学一下。

从零开始学价值投资

¥44.6

购买