先谈谈整体感觉,这是一只滞涨的白马股,连年业绩增幅高于30%以上,这在A股市场上是极为少见的。跟踪该股俨然超过2年多的时间了。虽然在2016年涨幅并不大,但整体是跑赢大市的,至少他表现得抗跌,稳健。这个标的买了可以不用天天关注,夜夜睡得安心。

当然,现在来谈这个标的,美中不足的即是他成长性质已经缺少了一半,虽然业绩依然保持成长,但基于A股市场这样的行情更青睐于小市值的个股。目前,康得新市值500亿,但按照目前的估值,我想还是具有一定的安全边际的。康得新集团大股东的战略目标是在未来几年实现市值3000亿的目的。

下面咱们就聊一聊康得新的整体情况吧!

基本面:中国的资本市场喜欢讲故事,但这个故事光讲还不行,如果能够落地,那就更好了。康得新就是故事不光讲得好了,而且也确实落地做到了。上市至今,康得新一直实现着当初IPO几个目标,而且越做越好。当然,这是一个新兴行业,在国家政策的支持下,经过几年,康得新从国内走向国际,市场份额逐步扩大。目前,虽然股价已翻了20多倍,但成长性依旧在,个人继续看好。

下面简单介绍一下康得新,公司的主营业务为高分子复合膜材料的研发、生产和销售。高分子复合膜材料是由合成树脂经挤出、拉伸、流延形成的高分子材料,再经涂覆、成型、复合(含多层复合)加工而成的不同用途的膜状功能材料。目前,公司建立了北京、张家港、泗水、杭州四大生产基地,具有预涂膜产能 4.4 万吨,光学膜产能 2.4 亿平米,是全球预涂膜产业的领导企业,中国光学膜的龙头企业。

公司收入和净利润逐年增长,2010 -2015年营业收入从 5.24 亿元增加到74.59亿元,净利润从 0.70 亿元增加到14.05亿元,营收规模呈现十几倍的增长。公司的净资产收益率为20%以上,公司的毛利率呈上升趋势达到38%左右,这都说明公司整体质地不错,是投资中长线的一个好标的。从公司发布的业绩情况来看,2016年全年业绩增长保持在40%左右的增长问题不大。

投资逻辑之一: 行业前景依旧广阔,成长性不变。

我们知道,康得新所做的是高分子复合膜,主要产品包括光学膜、预涂膜还有新增了不少其它品种。将预涂膜广泛运用于数码快印、卡证、防伪、商业广告以及海报等覆膜市场。近几年来,预涂膜业绩贡献有所下降。可见,光学膜更有空间。

光学膜主要应用领域为显示类的液晶显示器用的背光模组;电视机、手机、平板电脑、电子书终端等用的显示触摸屏;立体显示用的3D 膜;非显示类的机场、高铁、道路等用的反光膜;LED 节能灯用的匀光膜;各类消费类电子产品外壳、家电控制面板的硬化膜以及太阳能背板组件等,市场空间巨大。

康得新的预涂技术较溶剂型即涂技术和水溶性即涂技术有着明显的比较优势。我们看到上面这些产品,都是与我们日常生活息息相关,无所不在。公司跟京东方、海信、三星、TCL、创维等多个品牌都建立了长期合作的关系。在整个市场上,其不仅仅是国内的龙头,而且逐步走向国际市场,国际市场的拓展空间非常大。此外,不少朋友问我康得新是不是多元化的发展不好。个人认为,正是因为康得新的管理层在主营业务不断的横向发展,多元化发展,产生的协同效应,保证了其业绩的不断爆发。上市至今,保持常年在30%以上增速的企业,极少。可以说,这堪称极品。

投资逻辑之二: 公司继续扩张,对未来有信心。

公司近两年募集两次,共60亿资金,用于建设张家港康得新光电材料有限公司年产1.02 亿平方米先进高分子膜材料项目以及偿还银行*款贷**和补充流动资金,其中康得集团现金认购 30 亿元,占募资总额的 50%。从这点上判断,公司对未来有信心增加产能,从自己认购上可以看得出来。未来,有利于公司进一步拓展市场领域,提升市场占有率,向国际水平进军。

虽然,近期的公告中,公司控股股东退出定向增发股份认购,源于避免审核风险需要,加快定增完成进度,大股东依然坚定看好长期发展。此外,也可以看出减少定增额度一定程度上也是减少了每年的利润稀释。反之,这事实上也是件好事。

尽管大股东推出前期定增,但此次大股东承诺在未来 1 年内增持公司股份不低于 5 亿元,且前期公司发行了 15 亿短期融资和 6 亿元中期票据以及增发募集的 30 亿完全可以满足资金需求(之前与朋友探讨过,康得新为啥定增后还搞这么多钱,分析了一下,事实上随着降息的影响,短期融资跟中期票据的借钱成本事实上更小,所以综合考虑后,就减少定增额度是比较合理的事情),此外国开行将公司列入战略新兴产业重点扶持单位,提供 3 亿美元长期*款贷**,公司未来发展资金问题完全不用担心。国开行都参与了,那么前景我不多说了。之所以,康得新我非常看好其未来的成长性,是因为公司的管理层在原有业务的发展下不断的横向发展,比如,3D,碳纤维等都涉及,这些都是领先的技术,在未来都是一个不错的发展。

投资逻辑之三:2015年沉着应对股灾,又一次彰显管理层的水平。

其一、近期,面对股灾,公司推出员工持股计划,这符合现代市值管理。关于市值管理,近二年资本市场兴起的炒作方式,适应主流是不错的方法。不管怎么亏,也不能亏员工,以免员工*反造**,对不。公告大致内容如下:拟募集资金总额不超过0.8亿元(用了8倍的杠杆),并计划认购长信基金-涌信2号及涌信3号资产管理计划(下简称“长信基金-涌信A号”)的次级份额,资金来源为员工合法薪酬及自筹资金等。

长信基金-涌信A号按照不超过2.2:1的比例设立优先级份额及次级份额,其投资范围为购买和持有本公司股票。以涌信A号上限合计为6.4亿份和公司7月2日前20个交易日均价35.48元/股测算,其能够购买和持有公司股票上限综述不超过1800万股,不超过公司现有股本总额的1.258%。该员工持股计划的锁定期即为长信基金-涌信A号的锁定期,存续期不少于12个月。

其二,公司控股股东康得集团与北汽集团签订战略合作协议,双方在股权合作、技术研发、技术及质量管理和资源共享方面进行合作,旨在打造从关键零部件到整车的完成工业体系和创新体系。

双方约定,在条件成熟基础上, 15、16 年优先发展:

1)针对北汽现有的汽车进行轻量化设计、改造和升级,开发碳纤维轻量化整车平台;

2)北汽入股康得新雷丁研究中心,打造国际领先的汽车轻量化解决方案设计中心;

3)北汽集团、康得集团和康得新将对康得复合材料增资,打造世界先进的 4.0 版智能工厂;

4)康得新与北汽控股的北京新能源汽车公司合资成立新能源电动车碳纤维组件生产公司等。

此外,还有公司以自有资金参与上海行悦信息科技公司(新三板上市公司)非公开发行。我们该如何解读这样的信息,事实上,我们可以这样想,随着康得新地位的不断提高,与大公司之间加强合作的事情会成常态。此举就是好的例子。可以说这样的事情,在未来也只是康得新的战略合作伙伴之一,还会有更多的强强合作出现。

总的来说,2016年业绩保持高增长无忧。看好公司各类业务今年业务销量的保持高增长。

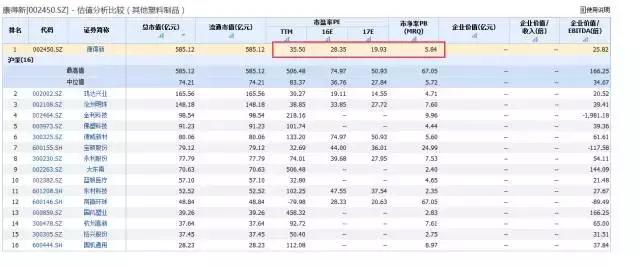

行业估值比较,两市没有特别好的标的做估值参考,只能在相关细分的行业内进行比较,情况如下,估值处于中低下水平:

从技术面上看,目前已经横盘半年时间了,但我们看到其重心在不断的往上移动,同时这一次的增发已经获得证监会的批复了,其意向的定增价格是16.35左右,目前溢价不高。而从筹码峰来看,单峰筹码已经形成,随时有可能上攻。从中长期来看,目前正是布局良机。没有涨过的白马股已经不多了,康得新仅是为数不多的一只。

重要通知:近期将有“大树课堂-系列文章”发布于公众号「财点临近」,欢迎订阅!