原文发布于微信公众号:特立独行的猪先僧

前言

我总感觉保利地产和招商蛇口的曝光率实在是与其实力有点不成比例。昨天我比较了一下保利地产和万科A,你会发现低调的保利长期以来发展一直不逊色于万科,却始终没有得到应有的重视。其实,不止是保利,招商蛇口的低调同样不遑多让。如果你觉得买入万科是一笔划算的生意,那么面对优秀不输万科而估值更低的招商蛇口,你将如何选择?结论:相比于舞台中央的带头大哥万科,保利地产已经足够低调,招商蛇口更是低调到令人发指,因此其估值也更加有吸引力,并且其4%的股息率,让人有一种想捡钱的冲动。曾经的地产贵族

05年我刚入市那会儿,就听到说招商局旗下的招商银行是银行股里最优秀的,招商地产作为招商局旗下的地产公司,也是非常优秀的。当时的招商地产估值比万科高,而且走势异常坚挺。那时总让我感觉有点贵族气质。但这十几年下来,招商地产招牌换成了招商蛇口了,贵族气质似乎也不见了,估值始终也高不起来了。想想真是让人唏嘘。

招商蛇口的总体情况根据招商蛇口2018年年报,招商蛇口主要有三块业务:社区开发和运营、园区开发和运营、邮轮产业建设与运营。名字起得有点绕口,其实第一个干的就是卖房子,第二个干的是产业园区开发,第三个实在太小,业务也没什么发展,不提也罢。以下为具体的业务规模和比例:

从2018年年报可以找到,招商蛇口的社区开发和运营主要就是住宅和商业地产运营,包括了集中商业产品、长租公寓、养老公寓等等。一直以来在我的印象中,招商地产的商业地产的比重都比较重一些。园区开发主要是开发一些特色产业园,将蛇口模式对外复制,在国内城市打造特色产业新城,并参与到一带一路的特色园区的开发中。2018年,公司的营业收入为880亿,同比增长16.25%,实现归母利润152亿,同比增长20%。当年签约销售面积830万平米,同比增加45%,销售金额1700亿,同比增加了51%。

招商蛇口与保利地产的总体对比

今天我无论在论坛里还是在日常聊天,几乎听不到有人说招商蛇口,也难怪,雪球上关注万科的人达到60万,关注保利的人也有30万,而关注招商的人,仅仅9万。招商蛇口真是低调到令人发指。

其实你看看市值也应该知道,作为A股地产三哥,招商蛇口的实力真不是盖的。今天我们就不和大哥万科来比了。昨天其实已经对比过了,保利地产无论是发展速度还是运营效率都不比大哥差。今天讨论三哥,那就直接和二哥来比较一下,大家心里有个数。

其实招商地产的上市时间很早,只不过后来因为合并重组又重新上市,改名叫招商蛇口这么个怪名字,使得我们无法回溯之前的经营数据。当前可查的只能从2014年开始。其实我的印象中,当年的招商地产的估值一直比龙头大哥万科要高。我们来看一下可查的最近五年的营业收入。

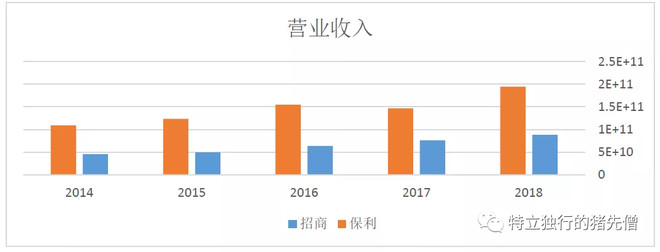

营业收入比较:

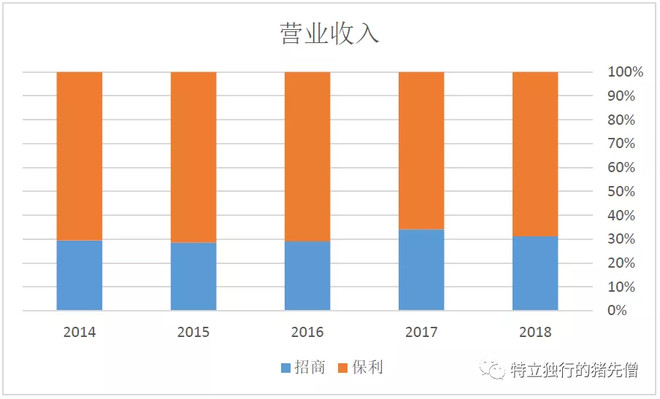

可以看出招商蛇口的营业收入相比于二哥要小得多,差不多只相当于保利地产的40%。下面这张百分比对比图更明显一些:

我们看到过去五年,这一比例始终保持在3:7,这说明过去五年两家公司的营业收入的增速基本一致。我们知道,招商蛇口当前的市值为1583亿,而保利地产为1909亿,老三的市值已经达到了二哥的83%。这又作何解释呢?

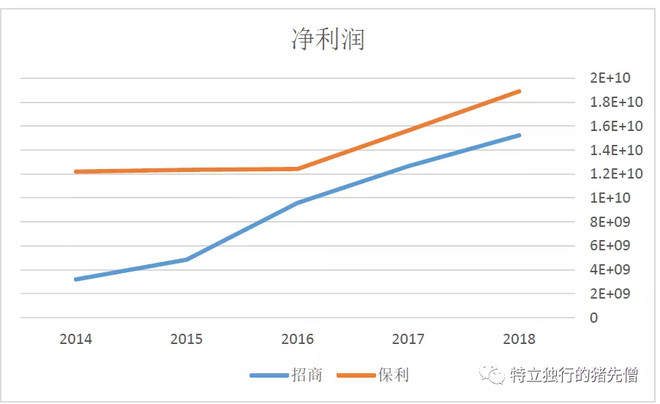

我们再来看一下净利润吧。

最近三年的那两条平行线可以看出两家公司近期利润增速几乎同步。相比于营业收入的大比分落后,在净利润上,招商蛇口开始显示出三哥的真正实力了。

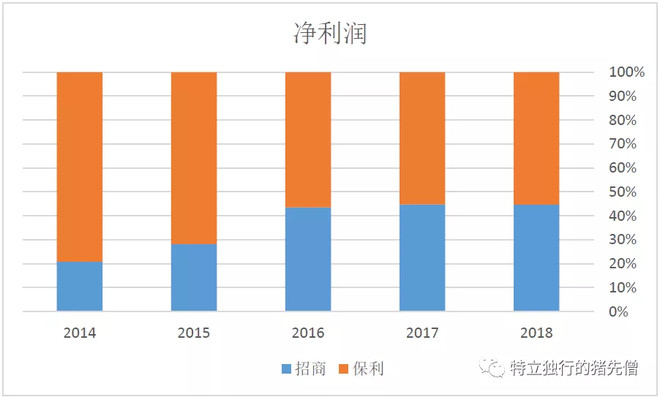

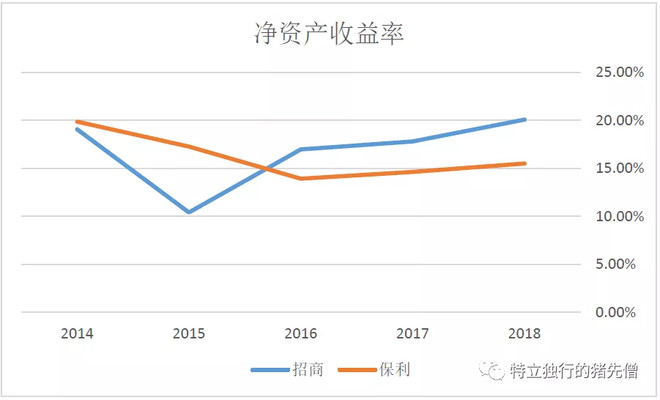

可以看出,最近三年,招商蛇口与保利地产的净利润保持着异常稳定的比例。对比两家的收入规模,可以知道招商蛇口的赚钱能力不是一般的强。净资产收益率:在净资产收益率上,三哥也不谦虚,稳稳比二哥高出一个身位。

我们前面已经提到了,2016年保利地产有过配股,由此拉低了净资产收益率。而保利2016年年中配股的资金反映在营业收入是要有一个延迟的,也造成了近几年净资产收益率看似是低了一些。至少我们知道,三哥的净资产收益率堪比大哥万科。

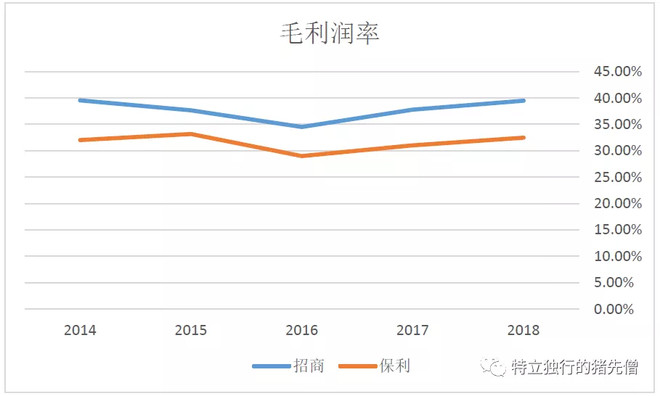

下面做一下具体指标的分解先看毛利润率

毛利润率其实是公司综合竞争能力的体现。毛利润率越高,说明公司的竞争能力越强。

从上图中可以看到,招商蛇口的毛利润率要高出保利一个身位。但我们需要知道,房地产行业不能简单从毛利润率的数字来判断一个企业的竞争能力,因为各房企的经营风格不同。相比于万科的快销模式,保利的销售要平缓一些。但要是相比招商蛇口,保利的销售算是快的。我们对比营业收入和净资产周转率就会发现,招商蛇口的净资产周转率相对较低,通过精耕细作来实现地产升值,由此带来更高的毛利润率。从这点来说,这是两家公司的不同经营风格造成的。最终体现在净资产收益率上,两家公司都很成功。所以,成功的路从来不止一个。

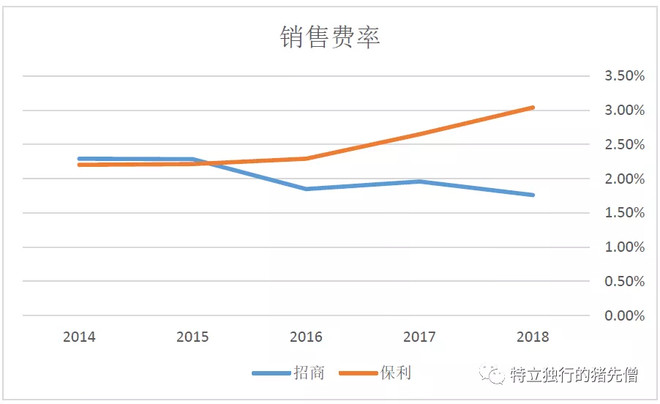

销售费率:

昨天我们对比保利和万科时知道,保利地产的销售费率要低于万科。在这里你会看到,招商地产的销售费率更是低到变态。最近几年随着销售收入的增长,其销售费用几乎还在原地踏步,也由此带来销售费率的不断下降。

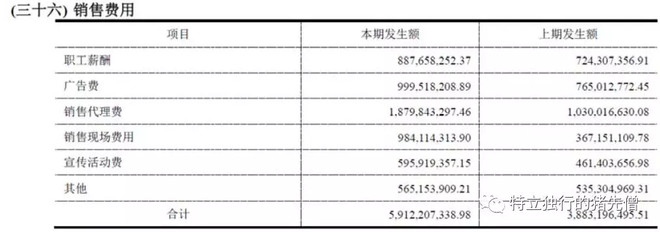

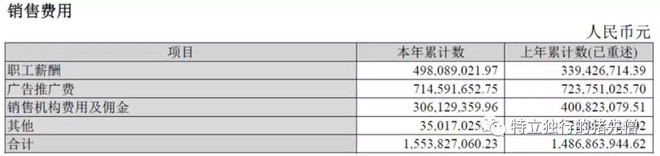

我们来看一下销售费用明细:

保利地产:

招商蛇口:

新城控股:

从上面的两个表格可以看到,招商蛇口的销售费用仅仅只有15.5亿元,而保利则几乎4倍于招商。新城控股相比二哥保利的60亿显然还有点差距,但广告费已经超过了三哥,总费用也达到了22.7亿,超过了招商蛇口的15.5亿。

从上面的表格也可以看出两家公司销售风格的不同。保利地产的销售代理费和销售现场费用达到了28.6亿,而招商蛇口对应的销售机构费用和佣金只有3亿。没错,只有3亿。并且相比2017年还少了1亿!

真是房好不愁卖!

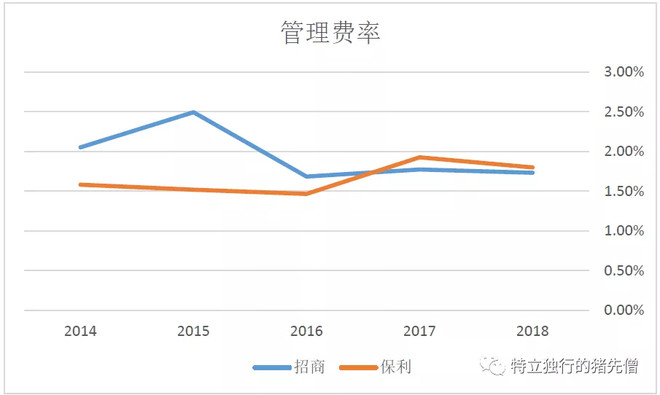

管理费用:

保利地产的管理费用大幅低于万科,而招商蛇口与保利保持持平。这是一个非常低的水平。

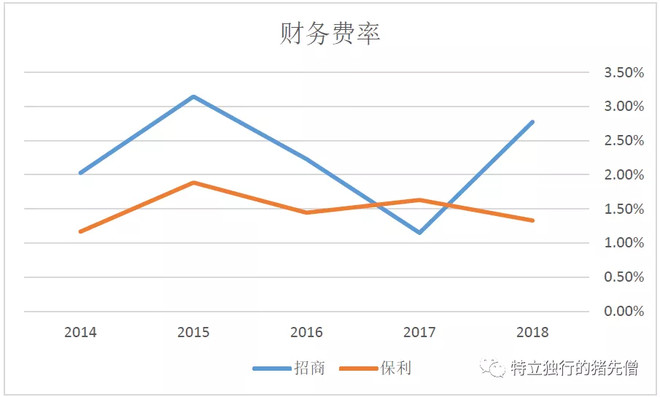

财务费用和费率:

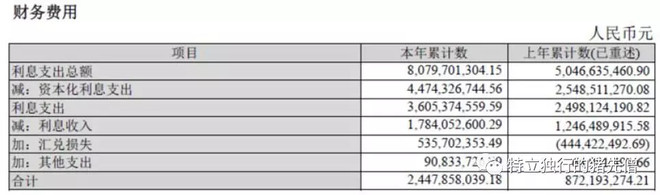

根据招商蛇口的2018年年报,公司去年的综合资金成本为4.85%,而去年的利息支出共计80.8亿元,其中资本化利息支出为44.8亿元。由此我们计算出公司的有息负债规模大概为1666亿。以下为公司的财务费用:

根据保利的2018年年报,保利的有息负债总额为2636亿,融资成本为5%,以此计算,利息支出共计132亿元。其中资本化利息共计94亿元。从这个角度来说,招商蛇口的融资成本比保利还要低一些。公司的负债率也要更低一些。

我们在保利和万科的比较中已经说明过了,保利由于采用的利息资本化比例较高,拉低了财务费率。如果经过调整,那么你会发现两家公司的实际财务费率差不多。

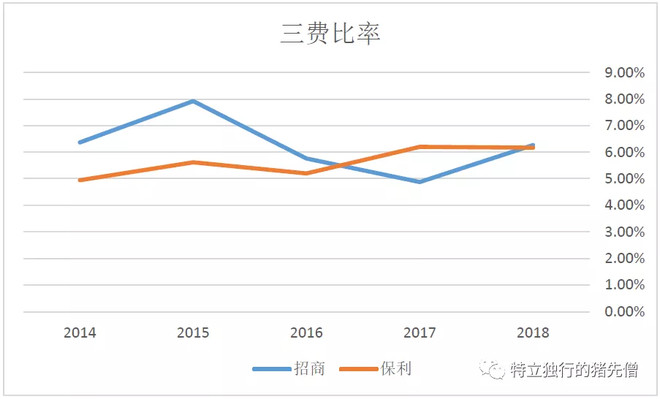

三费比率:

招商蛇口在管理费率上与保利相当,真实财务费率也与保利相当,管理费率更比保利还要低。上表根据公司报告计算得到的三费比率显示两家公司基本相当。但实际上,招商的三费费率要更低一些。

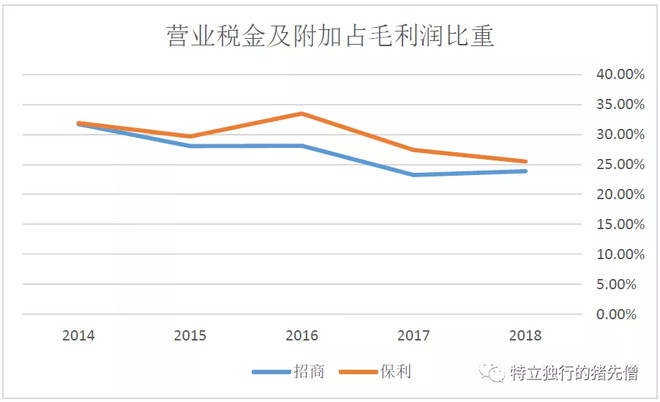

营业税金占毛利润比重

保利的税金比例略高。招商地产中来自物业出租和产业园区开发的收入比重较大,使得两家公司在税负比重上有所差异。但总体来说,两家公司的税负在同一水平。

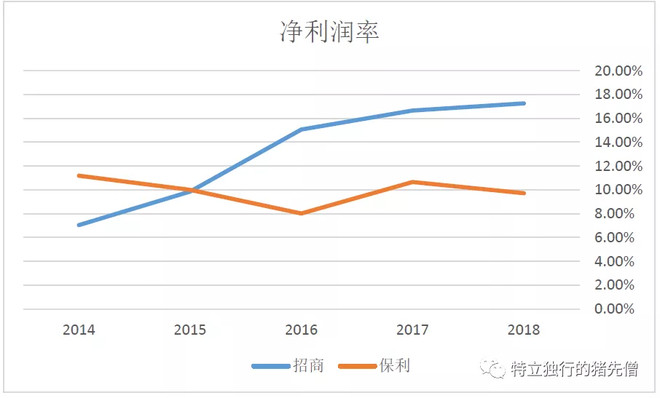

净利润率:

招商蛇口较高的毛利润率加上异常优异的三费控制水平,以及适度的税负水平,使得其净利润率大幅高于保利地产。保利地产的净利润率接近10%,而招商蛇口则超过了17%。这也是为什么招商蛇口以大约40%的收入却取得了91%的净利润的原因。稳健的经营风格

招商蛇口和万科以及保利地产一样,经营非常稳健。

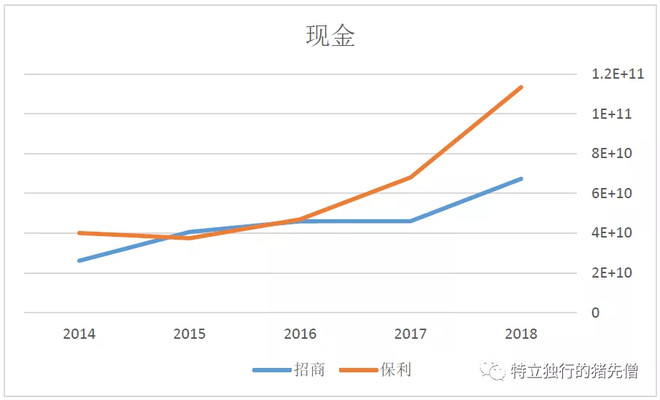

先对比保利地产,看一下持有的货币现金:

可以看出两家公司现金充足,并随着经营规模的扩大在持续增长。现金充足除可以应对突发的债务偿还危机之外,还可以用以购地和收购。

买地与销售收入比

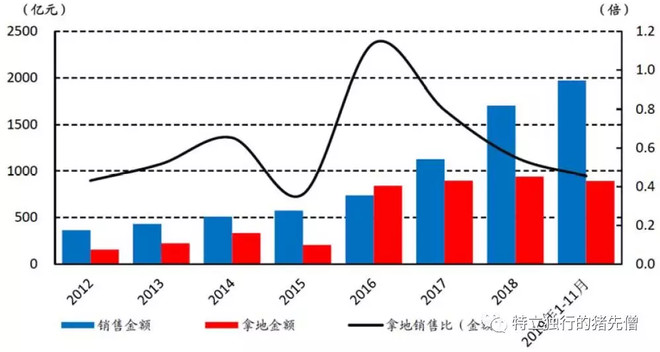

其实这些龙头大哥的经营都非常保守,这表现在公司财报的各个方面。以拿地来说,招商蛇口在2015年之前的房地产市场低迷期间拿地金额都比较低。只在房地产市场复苏的2016年的拿地金额超过了当年的销售金额,其余年份均低于销售金额。

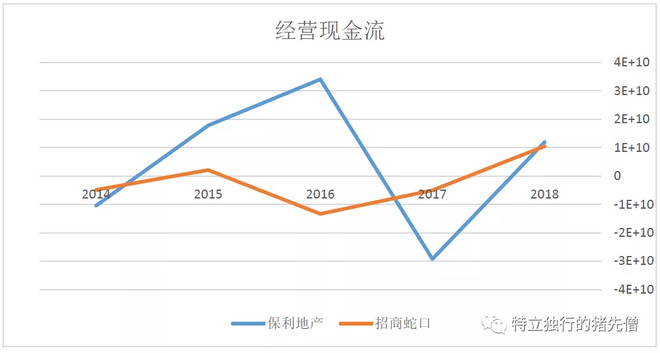

经营性现金流:

我们知道,对于快速扩张的房地产企业,快速扩张会带来经营现金流的持续大额流出。在房价上涨时固然会带来超额收益,但如果遇到房价下行或者融资恶化而导致资金链断裂,公司也就万劫不复了。有些公司在投资现金流和经营现金流上做了会计处理,使得报表看起来似乎经营现金流表现尚可,但投资现金流却大额为负,使得公司现金流只能通过筹资现金流得以维系,这其实是非常危险的。

我们这里不再对投资现金流进行分析了。

从经营现金流上也可以看到,公司一直合理把控着扩张速度,其经营性现金流最近五年基本保持在平衡状态。说明公司在经营保守稳健的同时,也不失进取。

快速发展的房地产龙头

招商蛇口稳健的经营风格并没有影响其发展速度。其实从前面的对比中我们已经看到,在过去五年中,招商蛇口无论是经营收入还是净利润增长,都不慢于保利地产,同时也意味着不慢于大哥万科。

招商蛇口在2015年之前的房地产市场低迷期间,其销售也曾停步不前。这其实是公司一向保守的风格决定的,这点也可以从同样是央企的华侨城A上看到。但在2015年四季度房地产市场回暖之后,招商蛇口也开始了再次扩张。其销售收入在逐年快速增长。

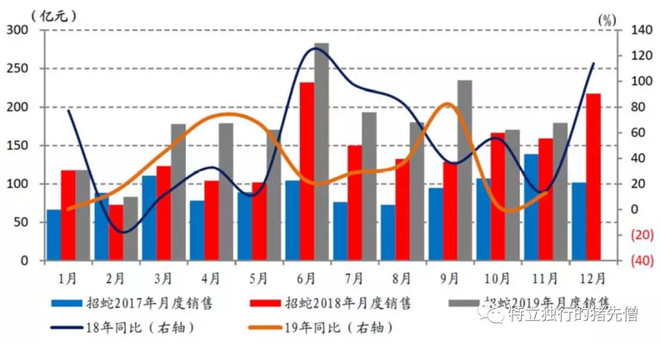

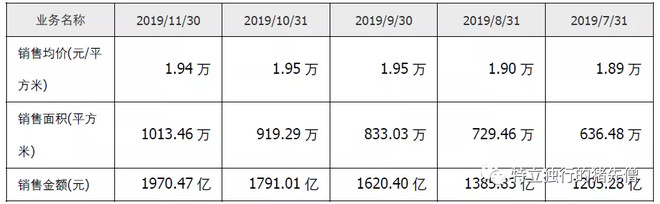

我们再与保利地产对比一下2019年前11月的销售情况:

这是保利地产的:

这是招商蛇口的:

我们前面已经知道,招商地产的营业收入一直保持在保利地产大约40%的水平。但从今年的销售收入来看,其销售金额大约相当于保利的47%,要高于营业收入的比例。这至少表明,招商蛇口未来仍不会落后于保利地产。

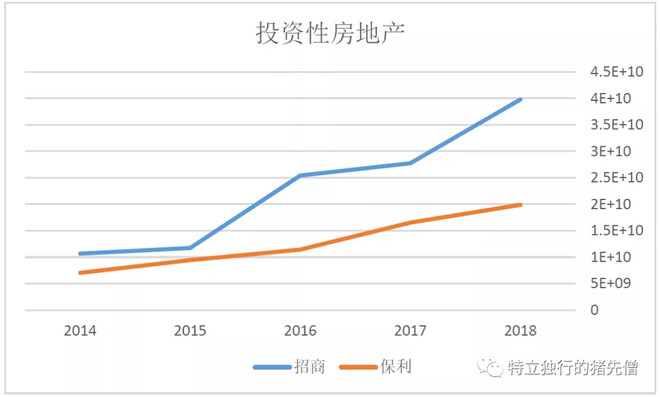

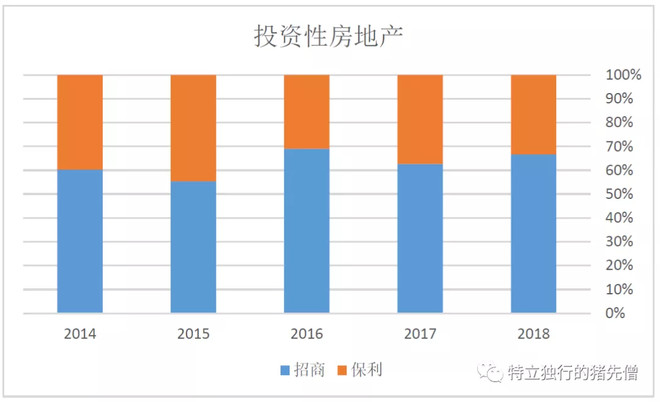

招商蛇口的投资性房地产

招商蛇口的投资性房地产同样是以成本法入账的,也因此财务同样保守。并且招商蛇口的投资性房地产的规模较大。

可以看出,虽然招商蛇口的规模小于保利,但在投资性房地产上却大大比例超过保利。我们在下图的对比图中看得更明显一点:

从两者的百分比也可以看出,招商蛇口的投资性房地产不仅存量大,而且增速也很快。

我们来看一下招商蛇口都有哪些投资性房地产,以及租金收入情况。

根据公司2018年年报,投资性房地产共计398亿元。出租收入为32.5亿元。按这个比例计算,收入成本比8.1%。这个比例其实不算低,但也不能说多高。不过考虑到招商蛇口最近几年投资性房地产的规模在迅速扩张,新物业项目的租金收入较低,从而拉低了租金回报率。从这个角度来说,招商蛇口的物业回报还是令人满意的。

你愿意给招商蛇口估值多少?

如果以今年的销售收入来计算保利地产和招商蛇口的利润,假定以今年的结算销售净利润率为标准,那么招商蛇口:371亿,保利地产为445亿。招商蛇口相当于保利地产的83%。这里我们尚未考虑招商蛇口大约10%的产业园区运营利润。

在招商蛇口2018年年报中,产业园区的运营毛利要高于房地产销售。但我们无从细分其中涉及的三费和税负,暂且认为与房地产一致,这个假设应该是保守的。那么我们假设产业园区仍占据10%的比重,则招商蛇口的总利润应该为412亿。

对于物业出租类,为保守起见,我们就不计算了。

这样,招商蛇口今年的销售净利润相当于保利地产的93%。

招商蛇口当前市值为1583亿,保利地产为1909亿,招商蛇口的市值相当于保利地产的83%。

另外,招商蛇口当前股价对应的股息率为4%,保利地产为3.1%。

你现在觉得招商蛇口的吸引力如何?

我们前面已经对比过保利和万科,结论是保利相比于万科有估值优势。

今天,我们拿有估值优势的保利来对比招商蛇口,你觉得谁的吸引力更大呢?