今年三季度,黑石发布了2023年二季度财报,其季末AUM正式突破 1万亿美元 ,成为全球首家资产管理规模突破万亿美元的PE。

一万亿美元是什么概念?

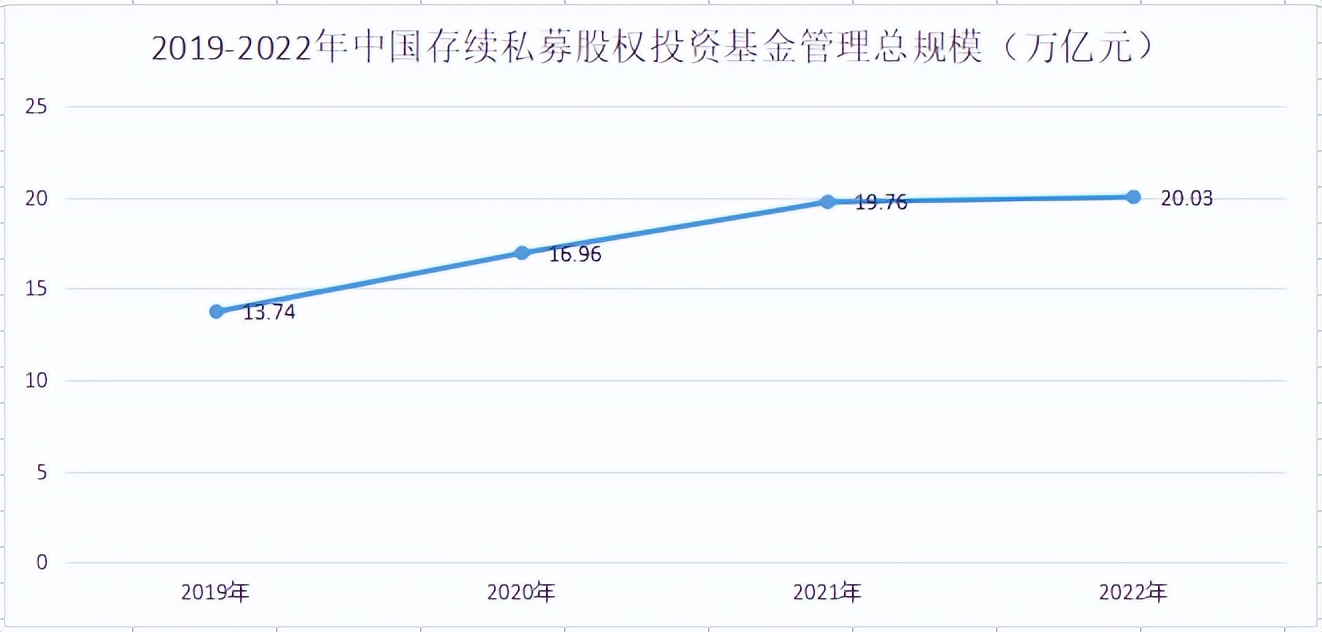

根据中基协数据显示,截至2022年末,中国存续私募股权投资基金总计14.5万只, 管理总规模20.03万亿元。 从规模上对比,黑石一家的AUM就相当于中国私募股权投资基金存续总规模的36%。

众所周知,资产管理公司的核心能力为“募、投、退”,在全球经济下滑的当下,全球主流市场的PE基金管理规模涨幅有限。黑石却能够逆流而上,通过短短五年时间,黑石共募得8269亿美元,为超过240家公司投资超过4343亿美元,退出2759亿美元。

放眼全球,黑石的投资几乎遍布七大洲超过100个国家,通过股权投资的形式将黑石的金元渗透入各行各业,真正做到了金融全球化。“研究黑石、学习黑石”成为了中和投资等许多国内知名资产管理公司的目标与共识。

然而,黑石之所以能够在全球经济衰退期激流勇进,一跃成为PE行业的翘楚,其中一大原因正是因为黑石作为全球最大的另类资产管理机构之一,其创始人苏世民遵从周期投资理论,在逆周期的当下瞄准了另类投资风口 —— 困境资产投资。

什么是困境资产?

困境资产是另类资产的一种,是指因经济周期、经营问题、资产错配等原因使得资产在一段时间内陷入困境,此时的资产估值处于低谷,普遍具有价值提升与价值实现的空间和能力。困境资产的范畴十分宽泛,包括了金融、非金融企业的困境资产和个人不良*款贷**,其中不良资产属于典型的困境资产。

困境资产投资=逆周期投资

困境资产投资又被称为逆周期投资,由于它的特殊属性,在经济下行阶段是困境资产的最佳投资窗口,原因主要是两点:

原因一:经济下行期形成大量低估值困境资产

当宏观经济增速下行时,企业遭遇融资困难、资金规模收窄等原因,往往在陷入流动性困境时采取资产抵押、破产重组等方式,产生了大量作为债权标的的困境资产。

原因二:周期轮动,困境资产成为流通资产

当宏观经济迈入下一个周期时,随着经济重新向好,在经济下行期价值被低估的困境资产将随着市场流动性充盈,重新回到甚至超过其原有价值,为投资者带来超额收益。

困境资产的投资逻辑并不复杂,即是在经济下行期低价收购困境资产,在经济上行期高价出售,即交易的本质:低买高卖。

疫情创造翻倍的投资机会

(黑石自2020年疫情爆发后AUM猛增)

自2020年疫情爆发以来,全球各大市场的企业陷入经营窘境,输出了大量的困境资产,其中尤以固定资产为主。于是,黑石趁此机会通过收购购物广场、办公楼、超市、公司等的股权等方式,使自己的AUM从6186万亿美元猛增到1万亿美元。

继黑石之后,从国内来看,如中和投资等以投资为驱动的资产管理公司业已厚积薄发,通过积极布局困境资产投资,在为企业纾困的同时,创造了数倍的收益回报。