在这趟自驾游之前,就有很多小伙伴自己在互联网上买了医疗险,买完之后来找到超超问说这个产品到底咋样?对自己是不是适用?出险时是否可以报销?其中以支付宝渠道的好医保被问到的最多,毕竟马云爸爸对年轻人的影响力是巨大的。那么今天就说说好医保的优劣,咱们先看看超超依据好医保的条款、保障内容整理出来的一个表格。

先解释一下什么是百万医疗险!

百万医疗险是近年来非常火爆的概念,几百块就能获得几百万的保额,数字上的天壤之别给人强有力的视觉冲击感。

同时,我们对于医院和疾病有着天生的敬畏,从理论到实际运用,百万医疗险都能带给我们非常贴心的保障。

百万医疗险有以下几个特点:

杠杆高。保费低,保额高。

不限病种。啥病都能报销;

不限报销范围。什么社保药、自费药、检查项目、床位费、手术费等等……都能报销;(虽然保障责任中不包含门急诊的费用,但是非慢性病的日常花销能有多少?)

因此,越来越多的用户喜欢关注百万医疗险,追求这种高杠杆保障。

那我们进入正题,说说好医保的优点吧!也算给许多买了的小伙伴吃颗定心丸。

1、 承保公司品牌大,国内老五家之一的中国人保(PICC)

2、 六年内公用免赔额1万元,看似免赔额1万元并不是市场最低的,但是当这个免赔额放到六年这一个比较长的周期里,那就显得超级优秀了

3、 产品基础责任(报销额度、范围等)中规中矩无亮点,但是增值服务的垫付住院费、就医绿通就显得比较耐看的

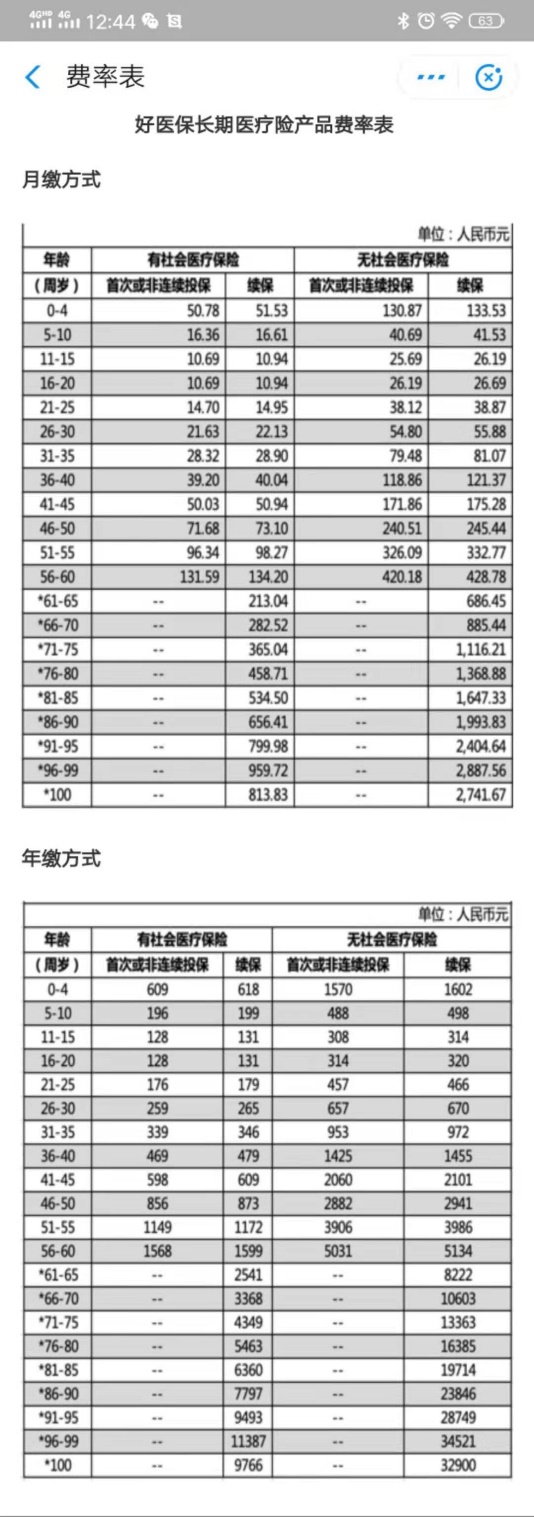

4、 同年龄段内保费几乎市场上最底,虽然百万医疗险都是几百块钱,但是二三百和七八百的差异还是显得挺大的(当然,有钱的金主可以忽略不计)

5、 合同中明确表示如果产品停售,将给予转保同类产品中(保险合同2.3条的续保最后一段话)

6、 智能核保的健康告知询问项目较少,从问询项目数量上可以认为相对宽松,但是对于单项的核保谈不上宽松。

7、 保证续保六年,且每六年作为一个保证续保周期。

说完优点,当然还要说说缺点,毕竟没有那种好到无敌的产品嘛。按对投保人影响的程度从重到轻来说。

1、 虽然有智能核保,但是对投保人自己的核保知识有较高要求,哪怕你是学医的,临床医学和核保医学的差异也很容易让你出现如实告知存在问题的情况。如果如实告知没做好,那么未来在理赔报销时都将有可能得不到赔偿。

关于第一点,超超拿一个朋友的咨询案例做个说明,这里为了保护小伙伴信息,不进行病症描述,只给出超超协助进行智能核保和小伙伴自己不告知就直接投保造成的差异。小伙伴因为不了解核保知识,并且鉴于临床大夫告诉他说这些都不是大毛病,没啥事儿,定期体检、复查就可以。所以在投保的健康告知栏全都填了否。依据其描述后,实际的投保结论如下图:(看完之后是不是觉得差异还是蛮大的?)

2、 虽然承诺产品停售时给与转保同类产品,但是对于已经进行重疾报销,且同时遇到产品停售的转保没有单独解释。(原则上不影响续保,但是实际操作存在疑虑)

3、 由于调整费率这个事儿是由人保说了算,人保的产品,人保自己说了算无可厚非,但是今年这不到一年的时间里已经出现了一次调价就让人比较难受了。我的同事1月份投保时是149元/年,现在同样的状况进行投保查询已经是176元/年了。九个月的时间里首次投保费用就涨了近30元,增长幅度高达20%。

4、 虽然是遵从市场规律,每五年作为一个费率区间,但是首次投保和续保的费用并不一致,续保会比首次投保多几块钱,这点略显不厚道。

这四点其实最关键在于第一点,万一用上却无法理赔时,那就真不是一般的恶心了。此处再次表明用一下,买卖保险都是个专业的事儿,不是简单地比条款,看销量。其余都只是有可能造成现阶段小金额亏损的问题,大差不差,无需牵挂。

互联网买保险真的需要谨慎,买保险不是买个心安,更不是买人情关系。找到专业的人,听完知识,再做谋划。如果你也有类似的疑惑,关注我、留言评论帮你答疑解惑。