笔者在为企业财务顾问服务过程中,发现了一个比较常见的情况,企业老板前期接受了一些财税公司的“税收筹划”方案,远在苏北、皖北的一些城市利用亲戚朋友的身份设立个体工商户,利用个体工商户的小规模纳税人的增值税优惠政策和核定征收的个人所得税优惠政策,由个体工商户向老板的主体公司开具发票,开具的发票内容大都是技术服务费、销售服务费、咨询服务费等,年度*票开**金额上百万甚至几百万,主体公司收到发票后,支付对应款项给个体工商户,个体工商户取得款项后再通过各种方式提现,解决一些目前国内商业环境的业务费问题等。

先不讨论上述*票开**对应的业务是否真实,但这些发票对应的原始附件往往只有一个简单的合同,并没有证明业务真实发生的其他附件,如果开具的是技术服务费,缺失技术服务实施的证据,比如技术咨询的记录、现场服务的记录、技术方案输出的记录等,如果开具的是咨询服务费发票,缺失咨询服务费的证据,比如咨询服务方案、咨询服务的落地实施的记录等。

*票开**金额与服务内容价值显示公允,比如每年开具200万的发票,但是远高于技术服务的市场定价。

个体户工商户的资源与能力与其获得的收入不匹配,个体户工商户一般都是个人经营或者经营,但是每年获得几百万的收入,也会引起税务机关的警觉。

如果对应的业务是非真实的,则一定会产生资金回流,个体工商户收到服务费,法人提现后最终会回流到主体公司法人或者大股东的账户中,产生了资金回流。

无论是缺失业务真实发生的单据,还是产生了资金回流,都是非常有可能被税务机关判定为虚开发票,导致补税、罚款,甚至处罚刑法的惨重代价,特别是金额上百万甚至几百万的,是很容易被税务系统评估风险的。

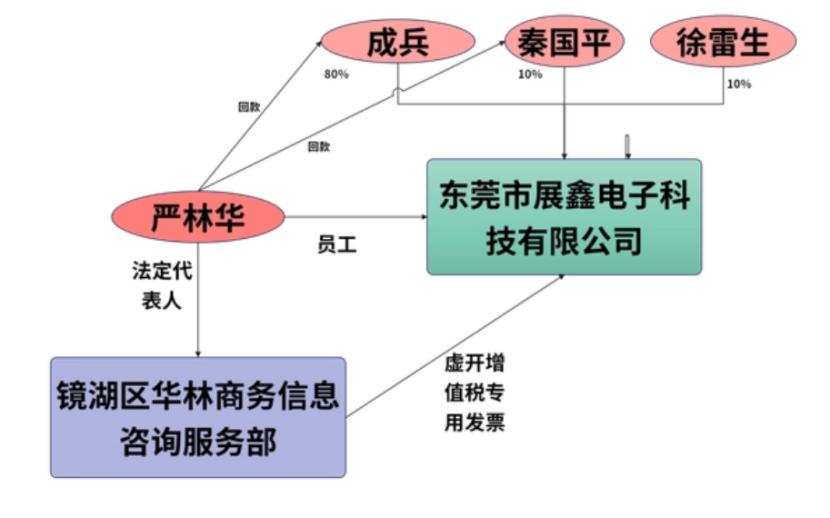

相关案例:东莞市展鑫电子科技有限公司在没有与镜湖区某商务信息咨询服务部发生真实交易的情况下,取得其开具的增值税专用发票26份,金额共计2,369,632.47元,税额共计63,060.33元,价税合计为2,432,692.80元。

经查证,镜湖区某咨询服务部(企业类型:个体工商户)法人严林华为该公司的员工、秦国平为该公司股东,严林华在收到该公司转账后将资金转给秦国平、成兵和严林华(其它账户)的个人银行账户以及关联公司安徽某大集群注册托管有限公司的基本账户,上述流转的资金确为资金回流。

严林华成立的镜湖区某商务信息咨询服务部虚开的发票是为了解决该公司发生的其他费用无法取得发票的问题,镜湖区某商务信息咨询服务部与该公司之间未发生实际的交易。