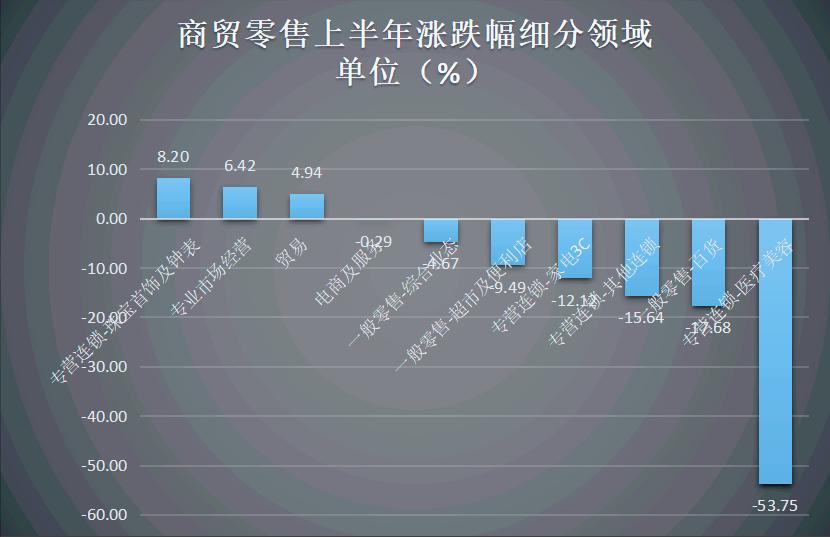

2023年上半年商贸零售行业股价涨跌幅的细分板块分布情况

2023年上半年,整个商贸零售界股价处于持续探底过程中。特别是医疗美容深度下跌达50%以上。相对较好的细分领域是专业市场和珠宝首饰,股价进入触底回升阶段。超市及便利店板块上半年 下跌 9.49%。 而在超市及便利店板块且有一只股票表现很出色,是整个超市及便利店板块的一股清流。他就是 红旗连锁。

红旗连锁2023年上半年的股价K线图:股价稳定且节节攀升。

一、逆流而上,彰显风采

2023年上半年超市便利店行业相关股票表现

|

领域 |

证券名称 |

2023年上半年涨跌幅(单位:%) |

|

商贸零售→超市及便利店 |

百联股份 |

10.31 |

|

北京人力 |

5.60 |

|

|

步步高 |

-37.69 |

|

|

国光连锁 |

-15.41 |

|

|

红旗连锁 |

11.79 |

|

|

家家悦 |

0.35 |

|

|

人人乐 |

-34.33 |

|

|

三江购物 |

2.19 |

|

|

新华都 |

-6.99 |

|

|

永辉超市 |

-14.25 |

|

|

中百集团 |

-25.94 |

|

|

平均值 |

-9.49 |

|

|

中位数 |

-6.99 |

|

|

最高值 |

11.79 |

我们通过梳理上半年A股超市便利店行业相关股票的涨跌幅情况,可知,红旗连锁在整个行业股价表现不佳的情况下仍然保持着逆势增长,成为上半年行业涨幅最高的公司,涨幅为11.79%。

二、寻因溯果,剖析公司

(一)产业简析

便利店是指以经营即食性商品或服务为主,以满足便利性需求为第一宗旨,采取自选购、物方式的小型零售店。便利店相对超市、百货商店等大型零售业态具体距离近、购物方便、服务多样化、运营精细化等优势。

1、国家政策

国家政策大力支持。近年来,国务院、商务部等部门多次出台相关文件支持便利店发展。2021 年 7 月,商务部办公厅等 11 部门印发通知,发布《城市一刻钟便民生活圈建设指南》,文件指出,优先配齐基本保障类业态,支持与居民日常生活密切相关的便利店、综合超市、菜市场、生鲜超市(菜店)、早餐店等进社区,在安全、合法的前提下采取“一点多用”、服务叠加等方式发展微利业态,保障生活必需。同时,文件对便利店的发展提出了更为详细的鼓励措施,并特别提到鼓励大企业输出品牌、标准、管理和服务,发展社区便利店。

2、市场空间

行业市场空间大。近 40 年来,我国家庭人数从每户 4.4 人降低至 2020 年的每户 2.6 人,并且 1.25 亿是单 人家庭。家庭人口减少让做饭变得不经济,同时快节奏的生活、懒人经济等,促使预制菜、 加工类食品增长,这使得接近消费者办公、生活的商务型便利店、社区型便利店迎来发展机遇。随着居民对品质消费需求进一步增长,对便利性、即时性消费需求增加,便利店作为零售商业领 域中最为贴近消费者的业态,具有较好的发展潜力。

3、竞争格局

小作坊、连锁并行,全国性连锁品牌较少,区域性品牌居多。2021 年品牌便利店中,美宜佳作为全国性连锁品牌占据 23.80% 的市场份额,红旗连锁市场份额为 11.00%位列第 2。随着便利店行业竞争愈加激烈,主流便利店借助并购、区域加盟等方式实现低线扩张。 本土便利店主导门店加盟模式向紧密加盟转变,外资便利店凭借较强的品牌影响力,借助区 域大品牌加盟商模式加快扩张。

(二)公司研究

1、公司介绍

红旗连锁创建于 2000 年 6 月,公司主营业务为便利超市的连锁经营,以“方便、实惠、 放心”为经营特色,已发展成为“云平台大数据+商品+社区服务+金融”的互联网+现代科技 连锁公司。公司与上千家供货商建立了良好的互利双赢的商业合作关系,是四川省及成都市 “重要生活必需品应急保供重点联系企业”。从全国便利连锁超市细分领域来看,公司的经营规模、盈利能力也位于同行业前列,为中国 A 股市场首家便利连锁超市上市企业。2022 年,公司持续对门店进行提档升级,优化门店管理水平和服务意识,同时加快旧店 改造,使门店销售额取得稳步增长,公司新开门店 91 家,旧店改造 400 家。截至 2022 年底, 公司共有门店 3,561 家。为了与消费者建立更为密切的链接,公司利用线上业务,打造网店并驱的全渠道通道。

红旗连锁以“红旗云”为中心,线下门店为主要依托,线上为经营补充,加大与线上平台的 业务合作,同时优化红旗到家业务,探索直播经营业务,提升线上服务。公司将互联网技术 与顾客需求不断融合,实现了商品从入库到销售的全面数字化管理。

2、财务状况

(1)10年自身财务能力分析:凸显自身财务稳健性

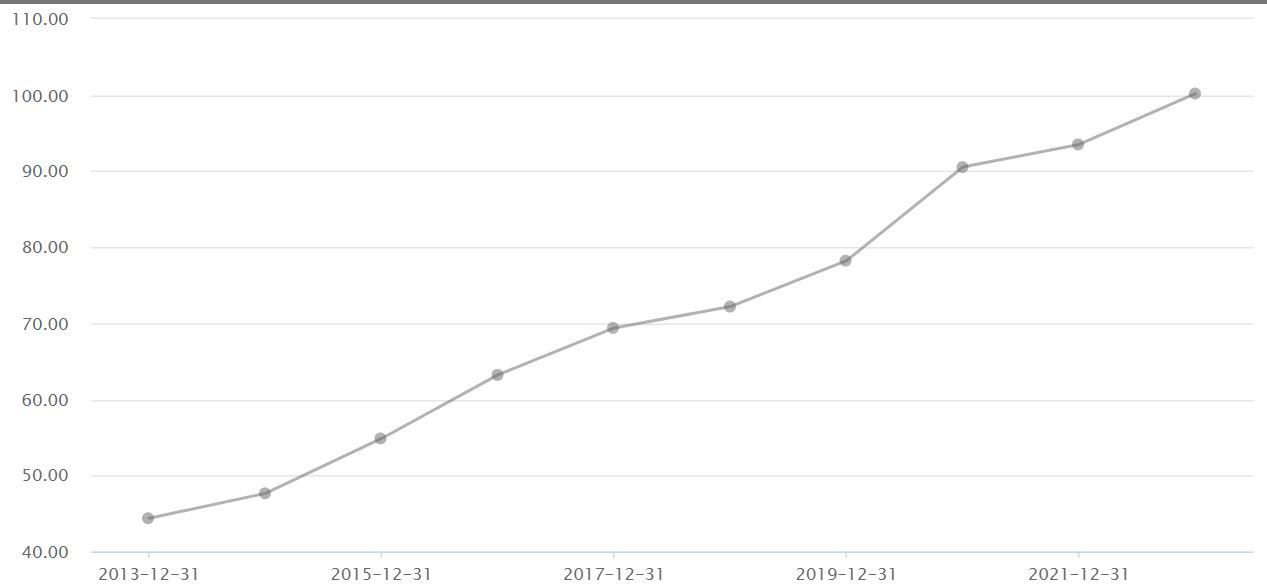

红旗连锁近10年营业收入增长速度:营收连续10年持续稳定增长。

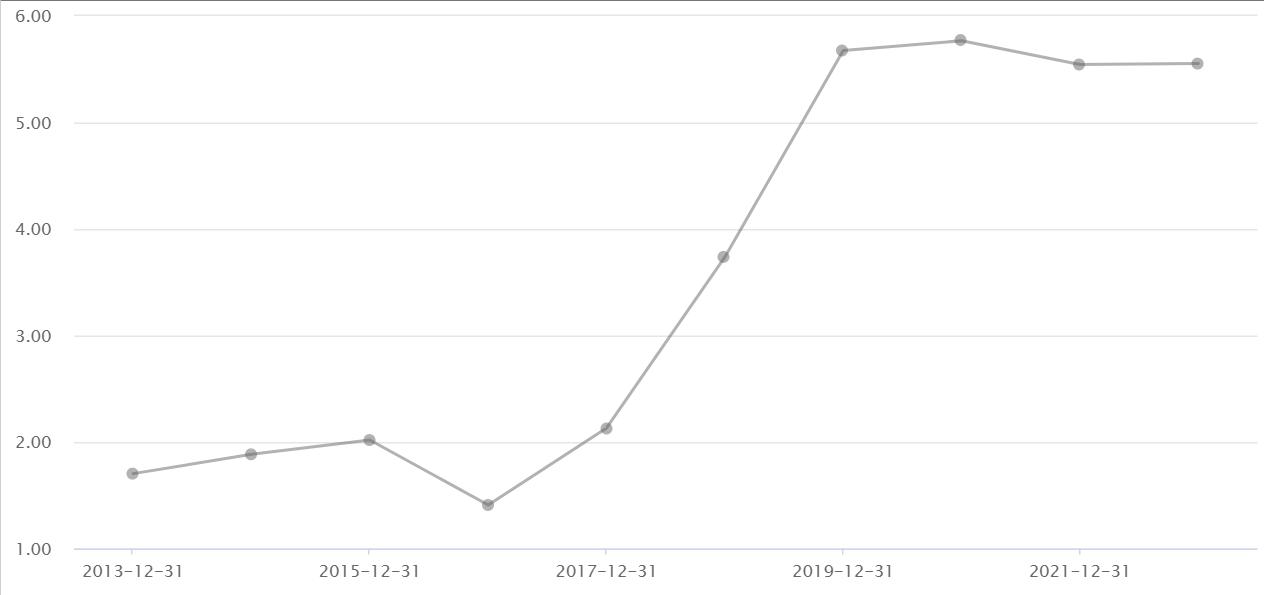

红旗连锁近10年营业利润增长速度:2017-2019增速很快,其他年份盈利能力稳定

红旗连锁近10年毛利率增长速度:2017-2019增速很快,2019-2022出现一些降幅,总体仍然稳健

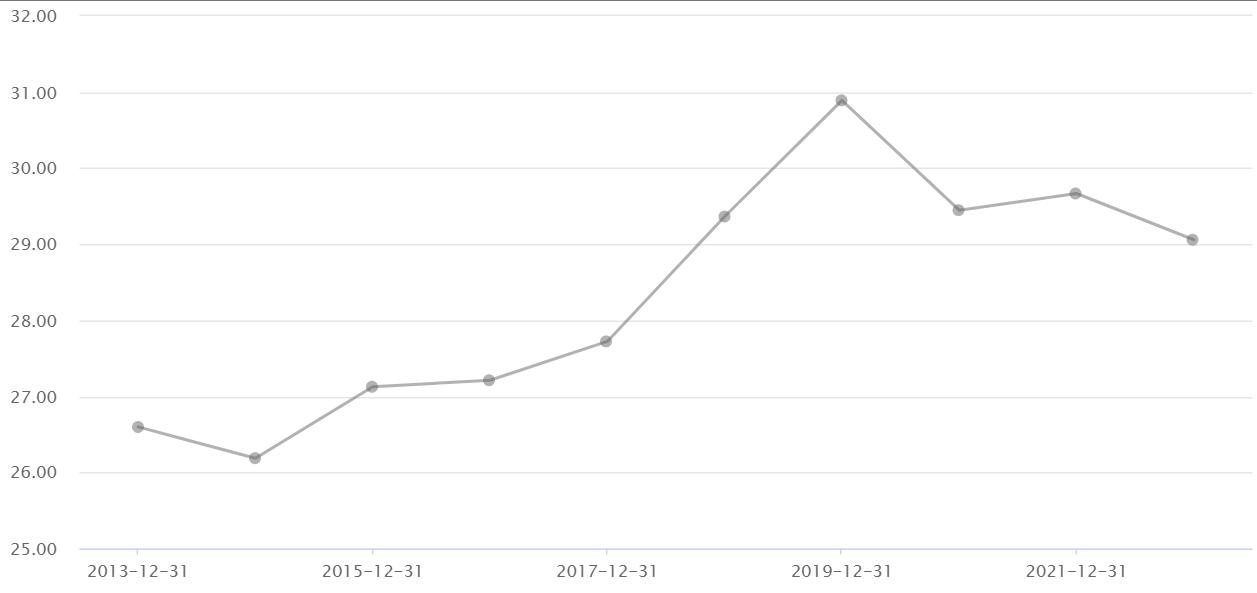

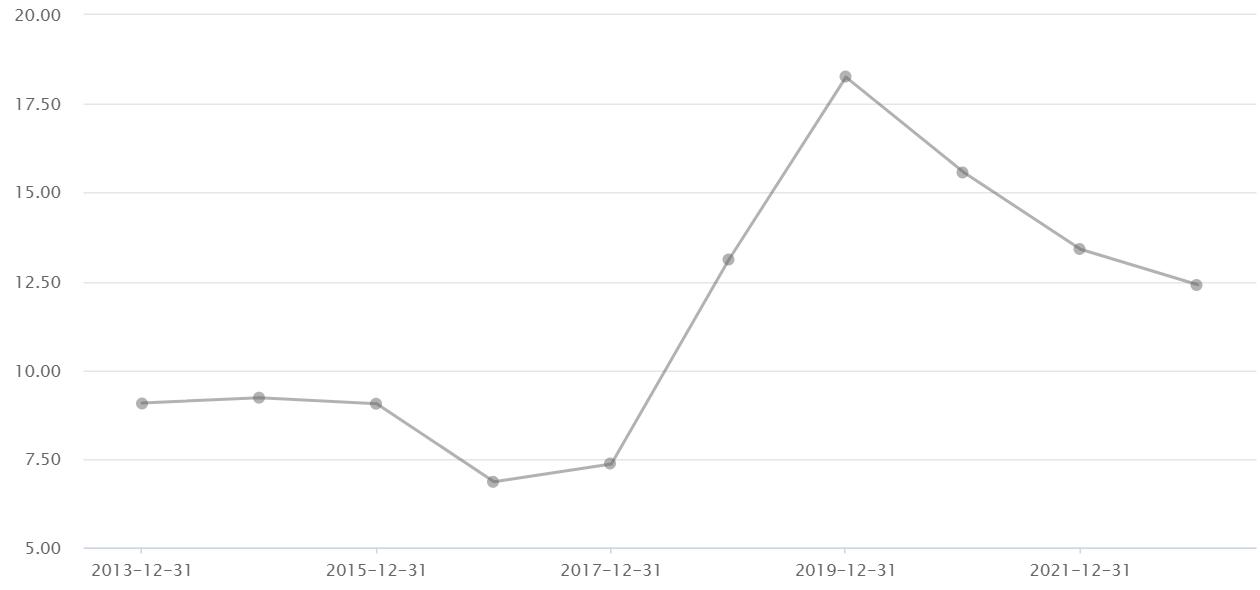

红旗连锁近10年ROE增长速度:2017-2019增速很快,2019-2022出现一些降幅,总体仍然稳健

通过对红旗连锁2013-2022年10年之间的营业收入、营业利润、毛利率、ROE等财务指标的分析可知,红旗连锁具有很稳健的财务能力。这一点就符合潜质大牛股的特征,长期经营稳健。

(2)10年同业比较分析:凸显红旗连锁优于同行公司

超市及便利店行业上市公司2013-2022年营业收入增长率(%)

|

证券代码 |

证券名称 |

营业收入同比增长率[报告期]2013年年报[单位]% |

营业收入同比增长率[报告期]2014年年报[单位]% |

营业收入同比增长率[报告期]2015年年报[单位]% |

营业收入同比增长率[报告期]2016年年报[单位]% |

营业收入同比增长率[报告期]2017年年报[单位]% |

营业收入同比增长率[报告期]2018年年报[单位]% |

营业收入同比增长率[报告期]2019年年报[单位]% |

营业收入同比增长率[报告期]2020年年报[单位]% |

营业收入同比增长率[报告期]2021年年报[单位]% |

营业收入同比增长率[报告期]2022年年报[单位]% |

|

600861.SH |

北京人力 |

9.37 |

-9.81 |

22.31 |

-4.82 |

-18.27 |

-13.66 |

12.33 |

-67.35 |

-0.96 |

-30.62 |

|

605188.SH |

国光连锁 |

-5.64 |

7.40 |

10.19 |

-10.80 |

-4.95 |

5.00 |

||||

|

601116.SH |

三江购物 |

-8.47 |

-5.23 |

-1.95 |

-6.00 |

-7.96 |

9.64 |

-3.74 |

8.08 |

-8.73 |

2.53 |

|

002264.SZ |

新 华 都 |

10.77 |

-4.89 |

-7.54 |

3.41 |

3.92 |

-1.76 |

-12.33 |

-13.56 |

-3.06 |

-39.95 |

|

002336.SZ |

人人乐 |

-1.53 |

-4.71 |

-7.42 |

-9.46 |

-12.81 |

-8.18 |

-6.52 |

-21.31 |

-14.81 |

-22.08 |

|

002697.SZ |

红旗连锁 |

13.62 |

7.37 |

15.15 |

15.23 |

9.77 |

4.05 |

8.35 |

15.73 |

3.29 |

7.15 |

|

002251.SZ |

步 步 高 |

13.81 |

7.98 |

25.66 |

0.12 |

11.51 |

6.65 |

6.87 |

-20.47 |

-15.23 |

-34.48 |

|

603708.SH |

家家悦 |

14.90 |

9.53 |

6.67 |

2.78 |

5.14 |

12.36 |

19.90 |

9.27 |

4.52 |

4.31 |

|

000759.SZ |

中百集团 |

4.93 |

2.61 |

-3.00 |

-6.31 |

-1.04 |

0.02 |

2.23 |

-15.56 |

-6.08 |

-1.08 |

|

600827.SH |

百联股份 |

5.41 |

-1.47 |

-5.28 |

-4.35 |

0.22 |

2.64 |

4.20 |

-30.22 |

-1.62 |

-6.87 |

|

601933.SH |

永辉超市 |

23.73 |

20.25 |

14.75 |

16.82 |

19.01 |

20.35 |

20.36 |

9.80 |

-2.29 |

-1.07 |

超市及便利店行业上市公司2013-2022年ROE(%)

|

证券代码 |

证券名称 |

净资产收益率ROE(平均)[报告期]2013年年报[单位]% |

净资产收益率ROE(平均)[报告期]2014年年报[单位]% |

净资产收益率ROE(平均)[报告期]2015年年报[单位]% |

净资产收益率ROE(平均)[报告期]2016年年报[单位]% |

净资产收益率ROE(平均)[报告期]2017年年报[单位]% |

净资产收益率ROE(平均)[报告期]2018年年报[单位]% |

净资产收益率ROE(平均)[报告期]2019年年报[单位]% |

净资产收益率ROE(平均)[报告期]2020年年报[单位]% |

净资产收益率ROE(平均)[报告期]2021年年报[单位]% |

净资产收益率ROE(平均)[报告期]2022年年报[单位]% |

|

600861.SH |

北京人力 |

4.28 |

4.58 |

4.73 |

3.80 |

3.62 |

1.73 |

0.42 |

-3.23 |

-2.85 |

-10.29 |

|

002697.SZ |

红旗连锁 |

9.05 |

9.23 |

9.09 |

6.85 |

7.33 |

13.09 |

18.21 |

15.53 |

13.51 |

12.40 |

|

601116.SH |

三江购物 |

9.79 |

6.94 |

4.22 |

6.35 |

6.71 |

4.70 |

5.11 |

3.85 |

2.81 |

4.92 |

|

002264.SZ |

新 华 都 |

-20.05 |

3.48 |

-42.64 |

4.57 |

-3.14 |

1.03 |

-60.17 |

19.71 |

1.85 |

16.27 |

|

605188.SH |

国光连锁 |

21.07 |

24.89 |

17.37 |

15.12 |

11.03 |

2.73 |

1.71 |

|||

|

002336.SZ |

人人乐 |

0.72 |

-15.31 |

-19.11 |

2.66 |

-26.42 |

-22.31 |

2.66 |

2.43 |

-82.48 |

-139.24 |

|

600827.SH |

百联股份 |

8.23 |

7.24 |

8.20 |

5.68 |

5.10 |

5.29 |

5.54 |

4.36 |

4.16 |

3.86 |

|

000759.SZ |

中百集团 |

5.89 |

6.27 |

0.19 |

0.22 |

2.26 |

13.50 |

0.30 |

1.31 |

-0.71 |

-10.98 |

|

002251.SZ |

步 步 高 |

15.72 |

10.29 |

5.15 |

2.39 |

2.36 |

2.27 |

2.30 |

1.50 |

-2.53 |

-42.09 |

|

603708.SH |

家家悦 |

30.28 |

26.28 |

25.68 |

15.09 |

12.92 |

16.53 |

16.23 |

14.39 |

-11.32 |

2.57 |

|

601933.SH |

永辉超市 |

13.96 |

13.79 |

6.49 |

7.90 |

9.27 |

7.52 |

7.93 |

9.10 |

-26.28 |

-30.49 |

通过分析超市及便利店行业上市公司2013-2022年10间的营业收入增速和ROE指标,我们可以发现,能连续10年保持营业收入年同步增长率为正的公司很少,只有红旗连锁和家家悦,ROE指标能够连续10年保持稳健,连续10年保持正的ROE的公司只有红旗连锁、三江购物、百联股份。 而且红旗连锁最近3年仍然能保持ROE在10%以上,这在整个超市及便利店行业的上市公司里面是绝无仅有的。

由此可见,红旗连锁在超市及便利店上市公司中财务能力很突出,稳健性很好。真的是行业中的一股清流。

3、公司核心能力

规模优势。公司在大成都范围及周边市区形成了网络布局优势。公司门店通常选址于所在城市的黄 金地段或预计具有良好发展潜力的商圈。除了不断开设直营门店,公司先后收购成都市内竞争对手,包括成都互惠超市、成都红 艳超市、乐山四海超市以及成都市玖零壹零。

供应优势。公司充分运用庞大的门店网络优势,加强农超对接,采 购团队深入凉山州、甘孜州、阿坝州等产地直采,有助于降低采购成本,提升产品差异化及 产品品质。

模式优势。公司一直坚持“商品+服务”的差异化竞争策略, 通过持续优化商品结构、丰富增值服务内容,为公司带来增量消费群体的同时,也提升了客 户忠诚度。

技术领先。红旗连锁充分利用大数据、云平台,实现数据分析可视化、移动化、动态智能化。公司 目前已上线自助收银、24 小时无人售货服务、人脸识别、掌静脉支付、IMP 综合营销平台、 APP、微商城等,逐步上线供应商智能结算系统、红旗自助扫码购,不断满足消费升级的需求。

(三)估值对比

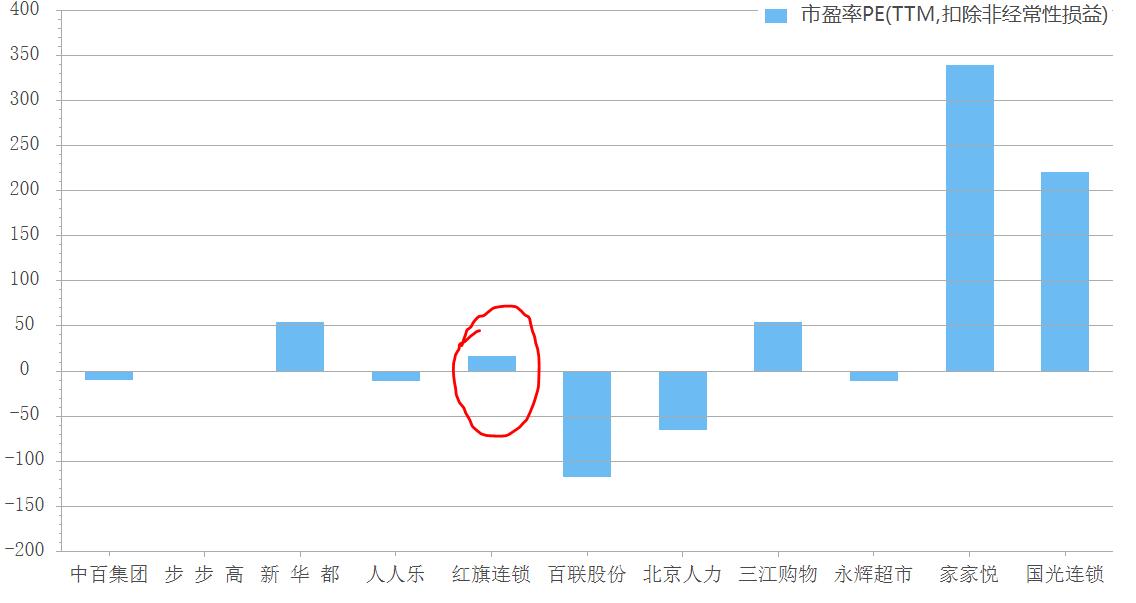

红旗连锁2023年7月14日的市盈率

相比行业其他公司来说,红旗连锁估值不高,处于行业后端,时机合适。

三、研究总结

从市场表现、行业研究、公司研究、估值对比等多维度分析后,我认为红旗连锁是一只具备长牛潜力的股票。是商贸零售行业中的一股清流。

【提示:本报告仅供学习交流,不构成投资建议】