本文来源:直通四大原创发布,作者:四姐

2019年首封无法表示意见报告出炉,背后故事太精彩!

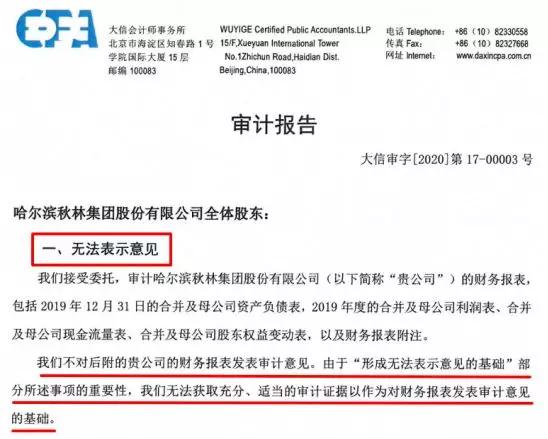

截止目前,40家A股上市公司公布了自家的年报,审计意见大多为“无保留意见”,3月2日晚,大信出具的“无法表示意见”审计报告打破了平静。

去年4月25日才出现第一份“无法表示意见”,今年来得似乎早了些。

今年的 “ 无法表示意见 ”

来得似乎比往年更早一些

3月2日,大信发布了对哈尔滨秋林集团2019的审计报告。报告中称,由于无法获得充足、适当的审计证据,事务所无法对企业的财务报表发表审计意见。

报告中详细说明了事务所无法发表审计意见的三点原因。

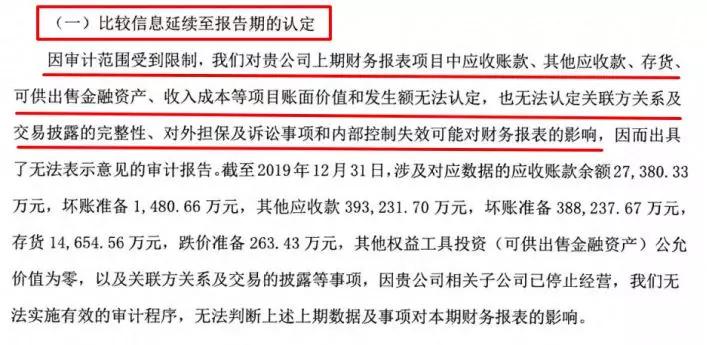

首先,由于哈尔滨秋林集团下属的多家子公司已经停止经营,导致事务所无法实施有效的审计程序,从而无法判断企业19年财报的相关数据是否真实可信。

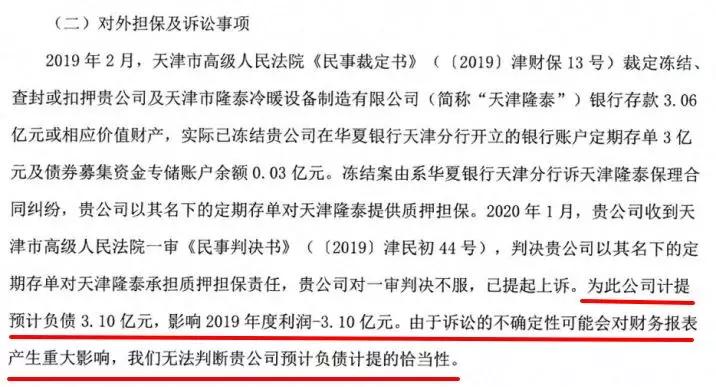

其次,秋林集团在2019年涉及的多项诉讼尚未结案。考虑到诉讼存在的不确定性,且影响金额较大,事务所无法对企业的预计负债计提做出判断。

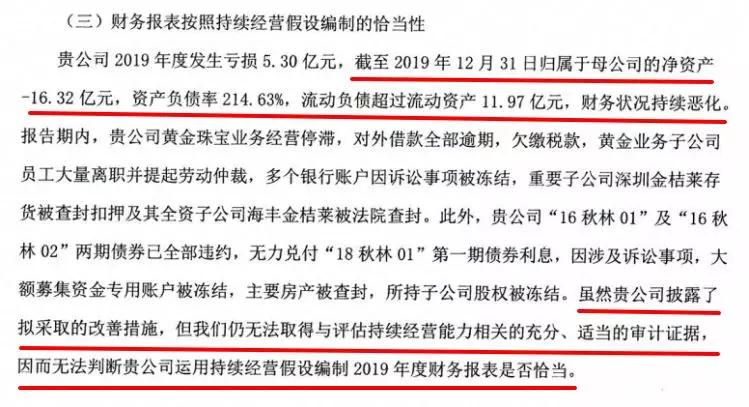

最后,财务报表采取持续经营假设编制,其恰当性无法判断。

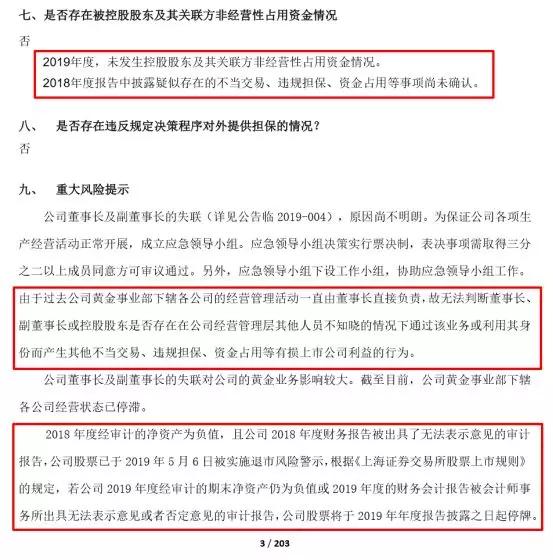

数据显示,19年秋林集团的财务状况持续恶化。旗下的黄金珠宝业务,对外借款逾期、欠缴税款、重要子公司被查封。企业两期债券全部违约,募集资金专用账户被冻结、主要房产被查封……

虽然企业拿出了改善方案,但事务所并没有取得充分的审计证据来判断企业的持续经营能力,进而无法判断以持续经营假设来编制的财报是否恰当。

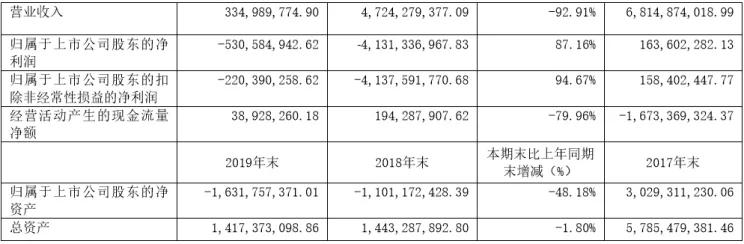

根据企业披露的年报,2019年,秋林集团实现营收3.35亿元,同比下降92.91%;净利润亏损5.3亿元,上年同期亏损41.31亿元。截至2019年末,公司净资产为-16.32亿元。

业绩缩减的主要原因在于公司黄金饰品销量下滑,子公司深圳金桔莱黄金珠宝首饰有限公司销售的黄金饰品利润率下降。一家好好的百货食品公司为何会做起黄金生意?

百年秋林的一场“黄金梦”

哈尔滨秋林集团股份有限公司是一个历史悠久、驰名中外的老字号企业,创建于1900年,先后由沙俄资本家、英国汇丰银行、日本商人、和前苏联政府经营,1953年10月有偿移交我国。

以百货和食品业务逐渐成为哈尔滨当地的特色品牌。去哈尔滨旅游,大家必然会去秋林百货买几件秋林红肠、秋林格瓦斯当作伴手礼。

2015年,传统百货和食品加工业似乎遇到了瓶颈,为了寻求新的业绩增长,当时的负责人将目光投向了黄金市场。当年,秋林集团以13.58亿元收购了深圳金桔莱公司,正式进军黄金领域。最初几年,黄金业务的开拓确实给秋林集团带来了不小的收益。

2016年、2017年,秋林集团营收分别达到63.6亿元、68.2亿元,净利润分别为2.05亿元、1.62亿元。而在收购之前,秋林的营收仅在4亿左右,净利润也只有4000万左右。

呈几何倍数膨胀的营收,让当时的管理者“杀”红了眼,黄金业务随之急剧扩张。

秋林先后在深圳、天津加大铺货,为了刺激销售,公司开始放松下游收款,导致存货和应收账款出现快速增长。2017年末,企业经营现金流净流出16.73亿元。

18年,黄金领域多家企业暴雷,秋林的黄金业务也深陷泥潭,等到2019年2月,之前囤积的各类弊病集中爆发。几个月里,相继传出子公司借款逾期、欠缴税款、大量劳动仲裁案件……

由于黄金业务的存货不实及应收款无法收回等情况,秋林集团现金流严重受损,无力偿还此前发行的两期债券(“16秋林01”和“16秋林02”)利息,导致严重违约。

2021年11月26日另一只债券也将到期,企业显然也无力支付本次利息,不排除发生全体债券持有人要求提前清偿本期债券的风险。这对当下的秋林无疑是雪上加霜。

此时回看,不禁感叹,这家百年老店用三年铸就起的黄金帝国,原来不过一场黄金美梦。

董事长失联,多项财务问题成悬案

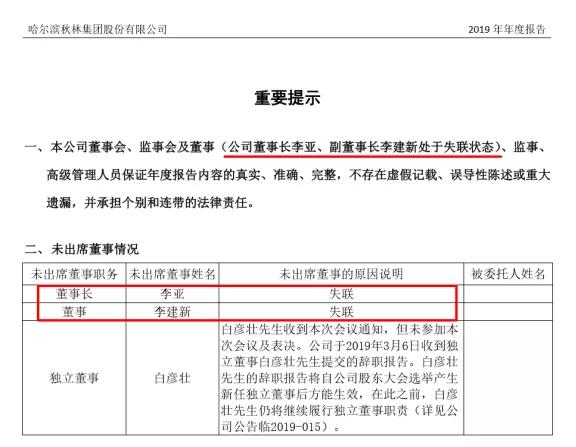

对于事务所出具的审计意见,独立董事会表示认可。但公司董事长李亚、副董事长常建新目前处于失联状态。黄金事业部及各子公司经营活动此前一直由董事长负责。

董事长、副董事长失联后,黄金事业部下辖各公司大部分管理人员也相继离职,公司相关经营处于停滞状态。负责人是否通过该业务产生其他不当交易、违规担保、资金占用等行为由此成了一桩悬案。

企业表示,由于2018年大信已经出具过一次无法表示审计意见,如果今年事务所出具的依然是无法表示意见或者否定意见的话,公司股票将从报告披露的那天起被迫停牌。

果不其然,3月2日审计报告一出,*ST秋林不仅将遭到股票停牌处理。并且,上交所还对*ST秋林及其时董事长李亚、副董事长李建新予以公开谴责的处分。

李亚、李建新被认定十年内不适合担任上市公司董事、监事和高级管理人员。公司时任

董事、总经理、财务总监等高层也被一并公开谴责。

这些处分将通报中国证监会和当地政府,并且记入上市公司诚信档案。

决定生死的审计意见

如果说注册会计师是财报的鉴定师,那最终出具的审计结果就相当于这份财报的鉴定书。上市公司有义务向公众披露自身的经营情况。大众根据披露的财报了解企业实力,从而进行投资。

A股的上市公司几百家,但2016年-2018年期间,出具无法表示意见的审计报告仅为10份、17份和39份。审计师对自己出具的审计意见可谓是慎之又慎。

因为一旦审计意见不理想,说明这份财报存在重大问题,财报直接反映企业的经营状况,说明此时企业经营也一定存在大问题。所以审计意见对公司未来的股价和经营有着至关重要的作用。

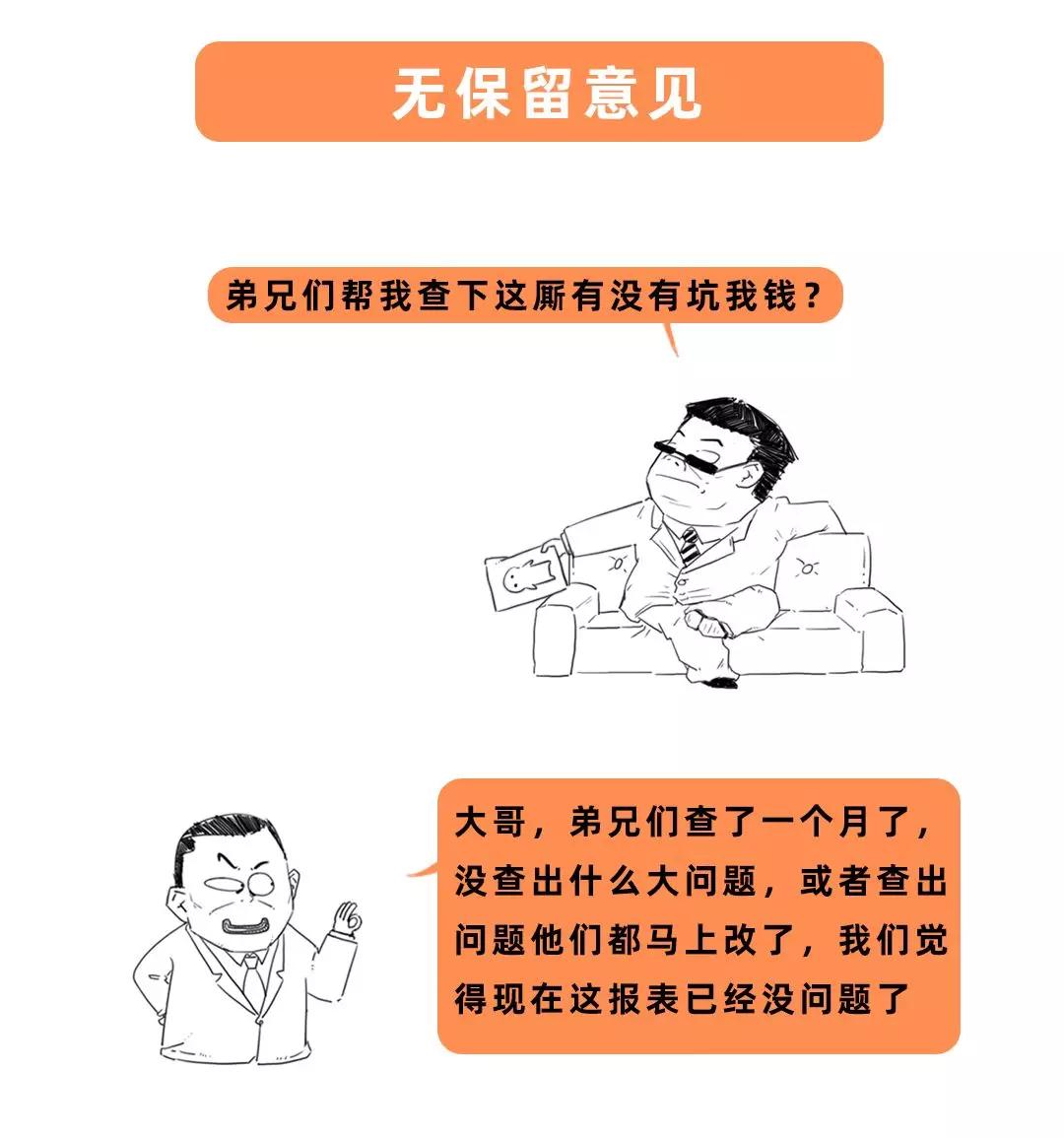

会计师事务所可能出具的审计意见意见一般有五种:无保留意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见。

都是啥意思?看完下列图片图就全明白了。

这时候出具的就是无保留意见出具无保留意见,需要满足两个条件:

第一,财报合法、公允、无错报

财务报表已经按照适用的会计准则和相关会计制度的规定编制,在所有重大方面公允反映了被审计单位的财务状况、经营成果和现金流量。

第二,审计范围未受到限制

注册会计师已经按照中国注册会计师审计准则的规定计划和实施审计工作,在审计过程中未受到限制。

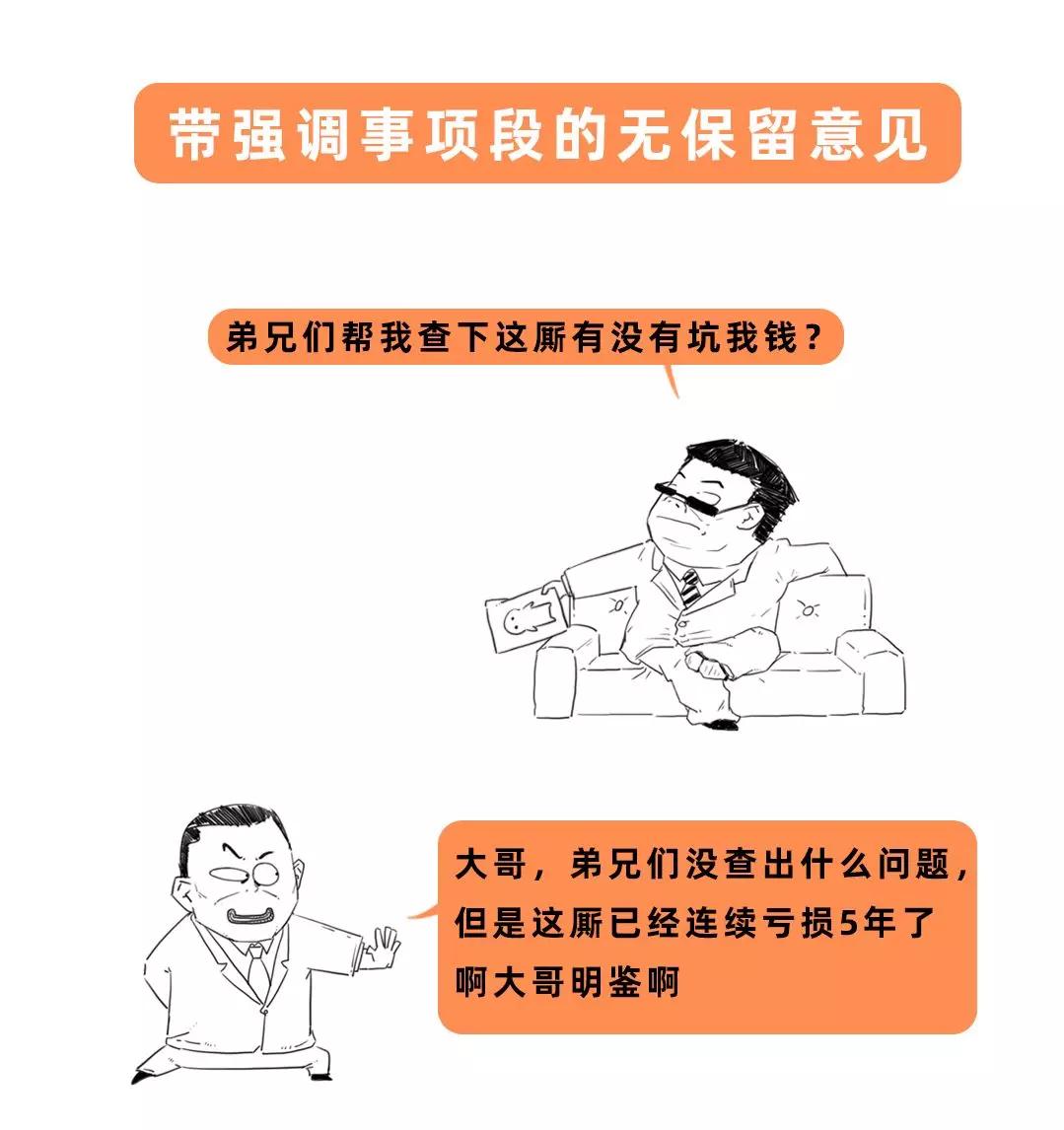

这时候出具的就是带强调事项段的无保留意见,意思是说注册会计师在审计意见段之后增加的对重大事项予以强调的段落。写上强调事项段有严格要求,一般是亏损,或者有事项对可持续经营产生重大疑虑的事项。

强调事项段需要满足两个条件:

第一,可能对财务报表产生重大影响,但被审计单位进行了恰当的会计处理,且在财务报表中做出充分披露。

第二,不影响注册会计师发表的审计意见。

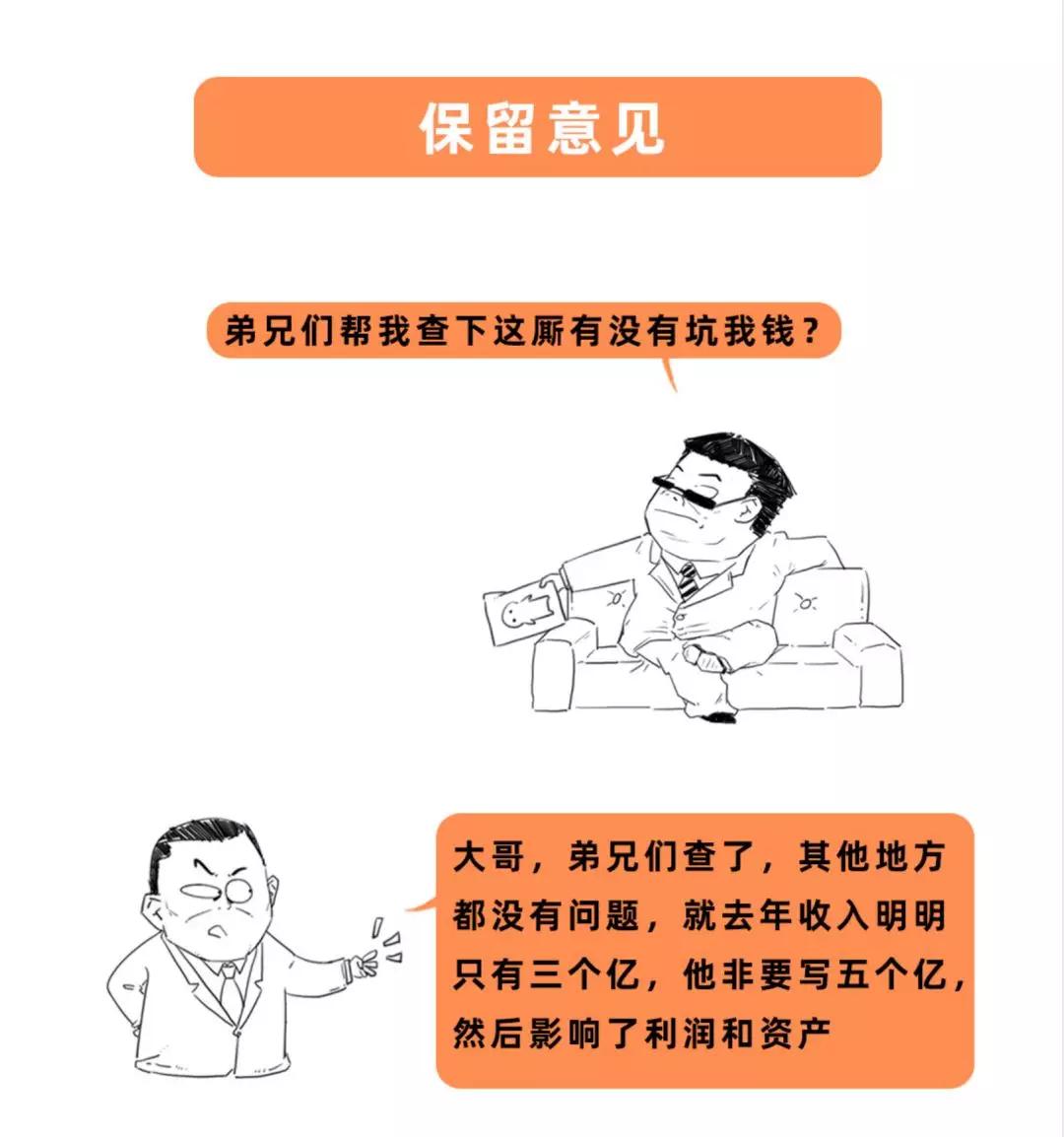

当注册会计师与管理层在被审计单位会计政策的选用、会计估计的做出或财务报表的披露方面存在分歧。这种情况下就需要出具保留意见。

保留意见出现的情况主要有这几种:

财务报表整体是公允的,但会计政策的选用、会计估计的做出或财务报表的披露不符合适用的会计准则和相关会计制度的规定,虽影响重大,但不至于出具否定意见的审计报告。

或因审计范围受到限制,不能获取充分、适当的审计证据,虽影响重大,但不至于出具无法表示意见的审计报告。

这种情况下需要出具的就是否定意见。

否定意见产生原因:注册会计师与管理层在被审计单位会计政策的选用、会计估计的做出或财务报表的披露方面存在分歧,或审计范围受到限制。

应当出具否定意见的情况:认为财务报表没有按照适用的会计准则和相关会计制度的规定编制,未能在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。

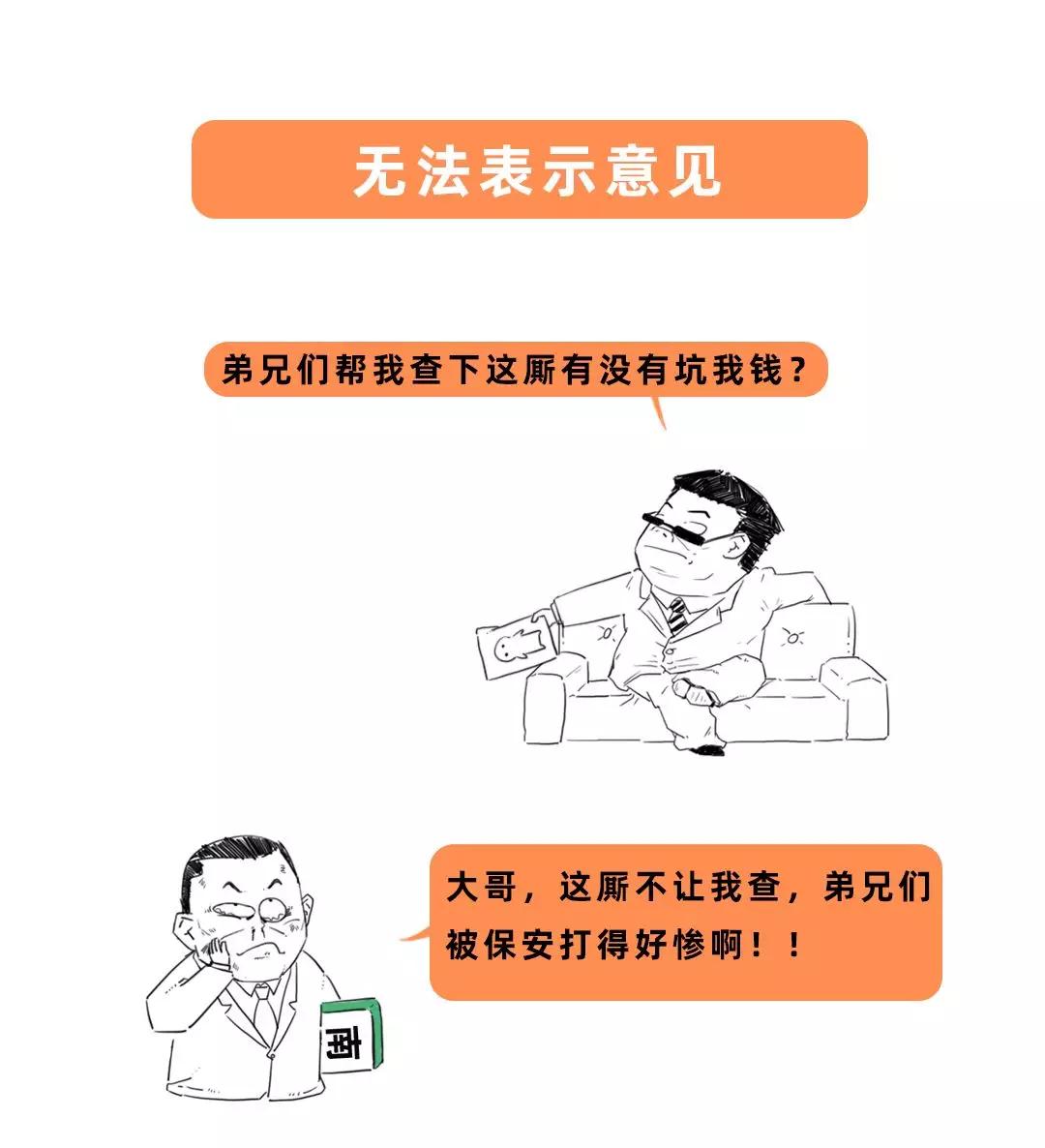

应当出具的情况:如果审计范围受到限制可能产生的影响非常重大和广泛,不能获取充分、适当的审计证据,以至于无法对财务报表发表审计意见。审计师就需要出具无法表示意见了。

有人说,注册会计师的一句审计意见就决定了企业的生死。F君倒觉得,决定生死的从来都是企业自己,审计师只不过是为他开了份生存/死亡证明。