这是 溪踪投研 的第 019 篇文章

相信很多人第一次买基金,都是在支付宝上。app首页经常推荐些收益率100%+的基金,看得人心痒痒,结果买进去后,发现一直亏损,最后叫苦不迭。是因为基金不好,抑或点位不对?其实,选基金除了收益率,还有个指标不可不看——最大回撤。

一、什么是最大回撤

金融产品的风险和收益正相关,两者相伴而生。而「最大回撤」则是量化风险最重要的指标之一。

我在往篇文章简单提过,选基金要比较「最大回撤」,衡量下赚钱的时候有多爽歪歪,亏钱的时候有多惨兮兮。

严格来说,「最大回撤」是指在选定周期内,任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。

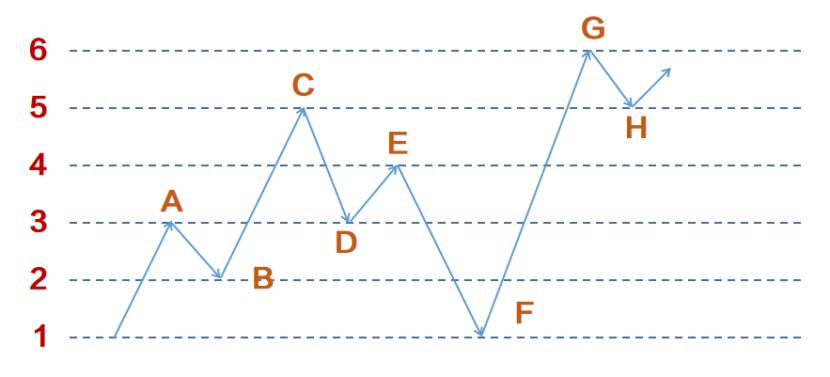

举个例子。我们买了一支基金,产品净值一路涨涨跌跌,走势如下图。

追溯历史,我们发现有4个阶段高点,即A点、C点、E点、*点G**。

从A点看起,往后最低点为F点(注意,并不是B点),回撤振幅为2;

从C点看起,往后最低点为F点,回撤振幅为4;

从E点看起,往后最低点为F点,回撤振幅为3;

从*点G**看起,往后最低点为H点,回撤振幅为1。

综合比较,这几段回撤振幅中,最大回撤是从C点到F点这段下跌幅度。

简单来说,「最大回撤」就是买入产品后可能出现的最糟糕的情况。它并不是简单地用产品净值的最高值减去最低值。

以支付宝基金首页推荐的两支基金为例。

一支为招商中证白酒指数分级(161725)。

这支基金近一年最大回撤出现在2020-01-13至2020-02-04之间。据天天基金网数据,2020-01-13日当天产品净值1.0486;2020-02-04当天产品净值0.8809;因此,近一年最大回撤率=(0.8809-1.0486)/1.0486=-15.99%。

另一支为国泰国证医药卫生行业指数分级(160219)。

这支基金近一年最大回撤出现在2019-04-10至2019-06-06之间。据天天基金网数据,2019-04-10日当天产品净值1.3231;2019-06-06当天产品净值1.0930;因此,近一年最大回撤率=(1.0930-1.3231)/1.3231=-17.39%。

也就是说,假设你一年前关注到招商中证白酒指数分级这支基金,迟迟没有购买,好不容易准备下手,在2020-01-13日买入10万元,结果基金一直暴跌,到2020-02-04日,又实在忍不住将其卖出,你将坐实亏损10万元×15.99%=15990元(暂不考虑其他费用)。另一支国泰国证医药卫生同理。

如果你能接受这样的亏损范围,那不妨可考虑投资这两支基金;如果接受不了,那不如趁早关掉首页推荐窗口。

二、不回撤的力量

很多人听过「复利」的故事。假设你有1万元本金去做投资,每年年化收益率固定为20%,那么第1年末你将得到12000元,第5年末你将得到24883元,第10年末你将得到61917元,第40年末你将得到1469万元。足见复利的威力。

但很多人不知道「不回撤」同样具有巨大的威力。

股市里流传着这样一段话:「股票亏10%,要涨11%才能回本」。

这段话同样适用于基金产品。假设基金净值初始为1.00,不幸跌幅为50%,净值回到0.50,那么净值重回到初始值,则需要翻倍。

所幸的是,股票有跌停板,一旦跌停,无法卖出;而基金没有跌停板,如果亏损过大,可以及时赎回。

不幸的是,如果出现非常巨大的亏损,可能整支基金都会面临清盘。

通常来说,我们希望「最大回撤」这个指标越小越好。因为控制回撤,方得复利。

再举一个实例。

公众号@凌鹏的策略随笔 曾统计美国最赚钱的对冲基金——桥水基金,从2000年至今的年度收益率。

年化收益超过10%的年份极少。但即便如此,稍微简单计算,仍会倍感惊讶。假如你在2000年初给桥水基金1块钱,到2019年底净值是3.83。这就是复利和不回撤的力量。

请记住,回撤永远是投资者最大的敌人。

三、如何控制回撤

回撤,是每个基金经理每天都要面临的问题。而作为普通投资者来说,我们该如何控制回撤。

第一,资产配置。

美国投行美林证券曾提出的一个资产配置理论——美林时钟。在此,不过多展开,简单说结论。

该理论认为,按照经济增长与通胀的不同搭配,可将经济周期划分为四个阶段:衰退、复苏、过热和滞涨。而不同的阶段,各类资产收益率表现不一。

衰退阶段:债券>现金>股票>大宗商品

复苏阶段:股票>大宗商品>债券>现金

过热阶段:大宗商品>股票>现金/债券

滞胀阶段:现金>大宗商品/债券>股票

不同阶段,可配置不同的资产。这对我们投资有一定的参考意义。

我们可以对股票、债券、黄金、原油等大类资产进行合理配置。比如股市行情好,我们可以多配些股票资产,用以进攻;股市行情差,我们可以多配些债券资产,用以防守。不一定非在一个树上吊死。通过对关联性较低的资产做配置,我们可以达到控制回撤的目的。

第二,仓位管理。

对个人投资者而言,「仓位管理」是最有力的*器武**之一。

要知道,很多公募基金受限于仓位。在证监会发布的《公开募集证券投资基金运作管理办法》中,明确规定:80%以上的基金资产投资于股票的,为「股票基金」;80%以上的基金资产投资于债券的,为「债券基金」;80%以上的基金资产投资于其他基金份额的,为「基金中基金」。

这意味着,很多基金无法像个人投资者一样「空仓」。在行情普跌的情况下,它们面临一个问题就是,要吃「屎味的巧克力」还是「巧克力味的屎」。没法空仓或轻仓,就只能站立挨打。

而个人投资者不同,虽然我们资金干不过机构,但是我们仓位更灵活,并且可选资产标的也更多。同一支标的,不同仓位控制,盈利也会不同,也能得到控制回撤的目的。

第三,及时止损。

对于很多谨慎的投资者来说,股票亏损10%的时候,可能就需要开始考虑补仓还是割肉的方向问题,因为一个涨停板还回不了本。

及时止损,说起来易,做起来难。

前面论述已多,在此也不赘述。

结语

当然仅用「最大回撤」与仅用「收益率」,来衡量基金都是不全面的。我们需要考虑多方面的因素。

就像基金和大盘有一定的关联性,但不完全等同于大盘。优秀的基金经理,可以通过自己良好的风控能力和盈利能力,在控制好回撤的同时,轻松跑赢大盘。