近期有很多网友私下咨询如何避免购买保险时的“陷阱”,甚至有人说保险有“坑”吗,那么我想说,你被“坑”过没有呢?但我可以肯定的告诉各位,保险的确有雷区,那么我们如何才能避免踩雷呢?你们想不想知道呢?且听云中子兔君慢慢道来。

以下是我做的部分整理希望能够帮助到大家,避免保险的雷区。

第一、购买保险的意义及作用

1,规避突发风险和经济损失的作用

其实购买商业保险是为了规避突然风险给我们的家庭带来巨大的经济等方面的损失。

目前的商业保险整体可分为重大疾病险、意外险、医疗险、养老险、年金险、投连险等,每个险种所起到的作用是不相同。

随着社会的进步和科技的发展,包括医学治疗水平的提升,很多疾病都可以治愈,虽然说治愈率提高了,但是伴随上涨的就是医疗费用,也就是我们经常会听到的“三高”(发病率高、治愈率高、治疗费用高)。所以我们每个都需要通过保险这种特殊的商品来规避我们个人的经济风险。保险产品现在已经是一个必须品,是我们老百姓以小博大维持生命必不可少的商品。

2,同时商业保险还具有投资理财和规避某些税收的作用。

第二、如何选择合适的保险产品

1,购买顺序

①人员顺序:家庭经济支柱➡️老人➡️小孩➡️其它人。

②险种顺序:意外险附加意外意外医疗➡️疾病险包括重大疾病和住院医疗险➡️定期寿险➡️年金险等理财险(这个险种的目的是实现财富的增值保本,用来解决子女教育金和养老问题)。

2,保额设计原则

重疾和意外险保额的设计应该是家庭年收入的10-20倍,因为一般的重疾治疗费用在10-50万之间,且医学上有个五年存活率的概念,后期的疗养费将是巨大的开支。

3,保费的支出原则

保费的支出一般是家庭年收入的15%-20%,如果超过这个范围将会造成交费压力。

4,保障周期选择的原则

一般重疾险都建议选择保障终身的险种(短期险保费相对低,但保障时间有限);意外险一般都只保到70-75周岁,这种险和医疗险都属于消费型的,交费一年保一年。

5,交费方式的选择原则

一般建议原则交费时间越长越好,甚至可以选择终身交费,这样选择的原因有①保费降低②保险可以添加豁免保费的功能③保障高。

6,购买年龄的限制原则

重疾险的年龄区间一般是出生28天~55周岁;意外险的年龄区间是出生28天~65周岁;年金险的年龄区间是出生28天~70周岁。

7,购买保险应注意的事项

①,保险条款细则。保险公司的理赔都是以合同为依据,所以非常重要,可以说是重中之重。

②,注意条款里面的续保细则和除外责任。

8,一定要如实告知保险公司自己的身体健康状况和既往病史情况。

第三、老人购买养老正的原则

购买年金险做为养老补充时应选择最低保证利益3左右的产品;快速返还型的年金险;交费周期短的年金险,最长时间不要超过10年,如果经济条件可以,可以选择一次性缴纳5-20万,再追加10-20万,因为年金险具有复利的特性,这样可以让自己的资金发挥最大作用(温馨提示很多保险公司的年龄险都会收取追加手续费和领取手续费)。

第四、一下给你推荐几款年金险供大家选择

如:华夏的福临门细节、中国平安的金御人生系列、新华的惠添富、正大保险的福多多等,其实每家保险公司都有年金险供你选择。我会提供几款产品的对比图供大家选择。

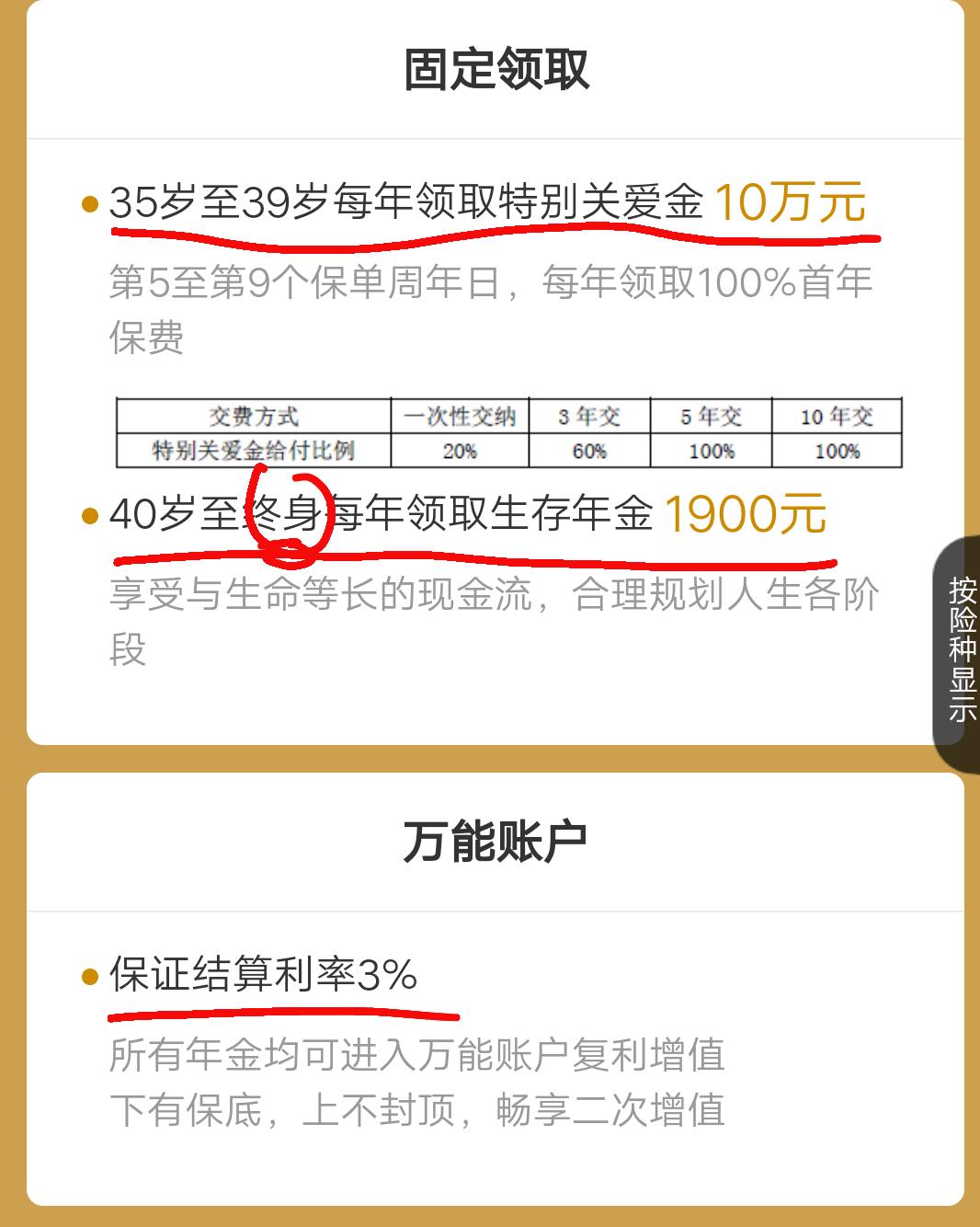

如:华夏福临门30岁的男性年交10万,公交5年,总共交费50万,保单第5年至第9个保单周年每年可以领取生存金10万,共计50万,从第10个保单周年开始至终身,每年领取1900元。活多久领取多久,若果前期不领取,将进入万能账户复利计息。到被保人60岁时预期收益在213万左右,如果不领取到70岁时账户有380万。(备注:以上都是预算收益,具体以合同和个人实际情况为准)

最后,很高兴和大家一起聊保险那些事,希望能给大家购买保险提供帮助。

关注️️云中子兔️️了解更多保险和更多金融产品的资讯。