吉锐科技:高估值与业绩波动,市场关注点在哪里?近期,吉锐新能源科技股份有限公司(下称“吉锐科技”)发布了招股说明书,计划在创业板上市,公开发行不超过5908.0273万股。该公司成立仅3年,估值已达38.67亿元,此次拟通过IPO将市盈率推至42.21倍。然而,吉锐科技的主要产品曾一度亏本销售,而且毛利率波动较大。那么,吉锐科技能否支撑如此高的市盈率?它在行业中的地位如何?我们将从估值、业绩以及同行对比等方面进行分析。

吉锐科技成立于2019年,专注于新能源锂电池循环利用领域,主要从事废旧锂电池正极材料回收利用及锂电池材料的研发、生产、销售与加工服务。公司的主要产品包括电池级碳酸锂、磷酸铁、硫酸镍、碳酸钴等,广泛应用于新能源汽车、储能、消费电子等领域。从2020年到2022年,吉锐科技的营业收入分别为2099.32万元、16632.71万元和92980.07万元,净利润分别为-705.52万元、3693.69万元和11070.21万元,业绩持续增长。

尤其值得关注的是,吉锐科技的电池级碳酸锂在产品线中占据重要地位,并且销售收入占当期主营业务收入的比例逐年增加。2020年到2022年,电池级碳酸锂产生的销售收入分别为1874.41万元、14681.15万元和77422.18万元,年均复合增长率高达542.69%。这一表现从侧面反映了吉锐科技在新能源领域的竞争力和市场需求的增长。

然而,吉锐科技的毛利率波动较大,主要受到镍、钴、锂等金属市场价格的影响,以及产品定价机制和产能释放等因素的影响。2020年的碳酸锂价格不足10万元/吨,但随后迅速上涨,到2022年已飙升至近60万元/吨。而2023年,碳酸锂价格开始大幅下跌,截至5月,价格已降至约30万元/吨。这种价格波动直接影响了吉锐科技的毛利率。从2023年1月到6月,吉锐科技的营业收入为85662.94万元,净利润为6535.05万元。

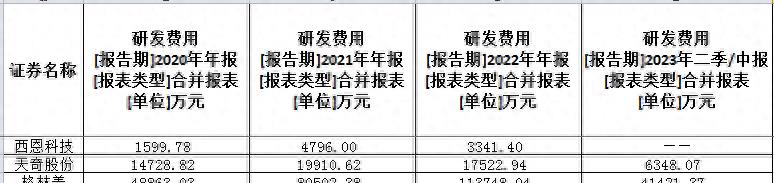

与2022年全年相比,净利润的差异达到4535.16万元。这表明吉锐科技的利润暴增可能会受到中断。除了毛利率波动,我们还需要关注吉锐科技的竞争优势和行业地位。吉锐科技在招股说明书中选择了天奇股份、格林美、光华科技和西恩科技作为可比公司。根据Choice金融终端的数据,截至10月8日,这些公司的PE(动)分别为-6.47倍、37.83倍、-13.32倍。吉锐科技的发行市盈率远超过同行公司的水平,这引发了市场的质疑。

虽然吉锐科技在新能源领域有一定的竞争优势,但其高估值和业绩波动引发了投资者的担忧。尤其是在行业进入寒冬的情况下,吉锐科技能否撑起如此高的市盈率成为了关注焦点。投资者应对公司的估值和业绩进行全面评估,并根据自身风险承受能力做出投资决策。总的来说,吉锐科技作为一家新能源锂电池循环利用企业,估值的暴增和业绩波动引发了市场的质疑。尽管公司在新能源领域具有一定的竞争优势,但高估值和行业寒冬的双重压力使得投资者对其未来发展存在不确定性。

投资者应对公司的估值和业绩进行全面评估,并谨慎做出投资决策。最后,我们想问读者们,你对吉锐科技的未来发展有何看法?你认为高估值和业绩波动是否会影响公司的上市表现?欢迎留言讨论。